Hộ kinh doanh dịch vụ kế toán là mô hình được nhiều kế toán viên lựa chọn khi muốn khởi nghiệp với chi phí tối ưu. Tuy nhiên, đây là ngành nghề kinh doanh có điều kiện nên cần đáp ứng các quy định pháp luật về điều kiện hoạt động và thủ tục đăng ký. MISA eShop sẽ giúp bạn nắm rõ các yêu cầu, thủ tục và những lưu ý quan trọng để kinh doanh đúng quy định.

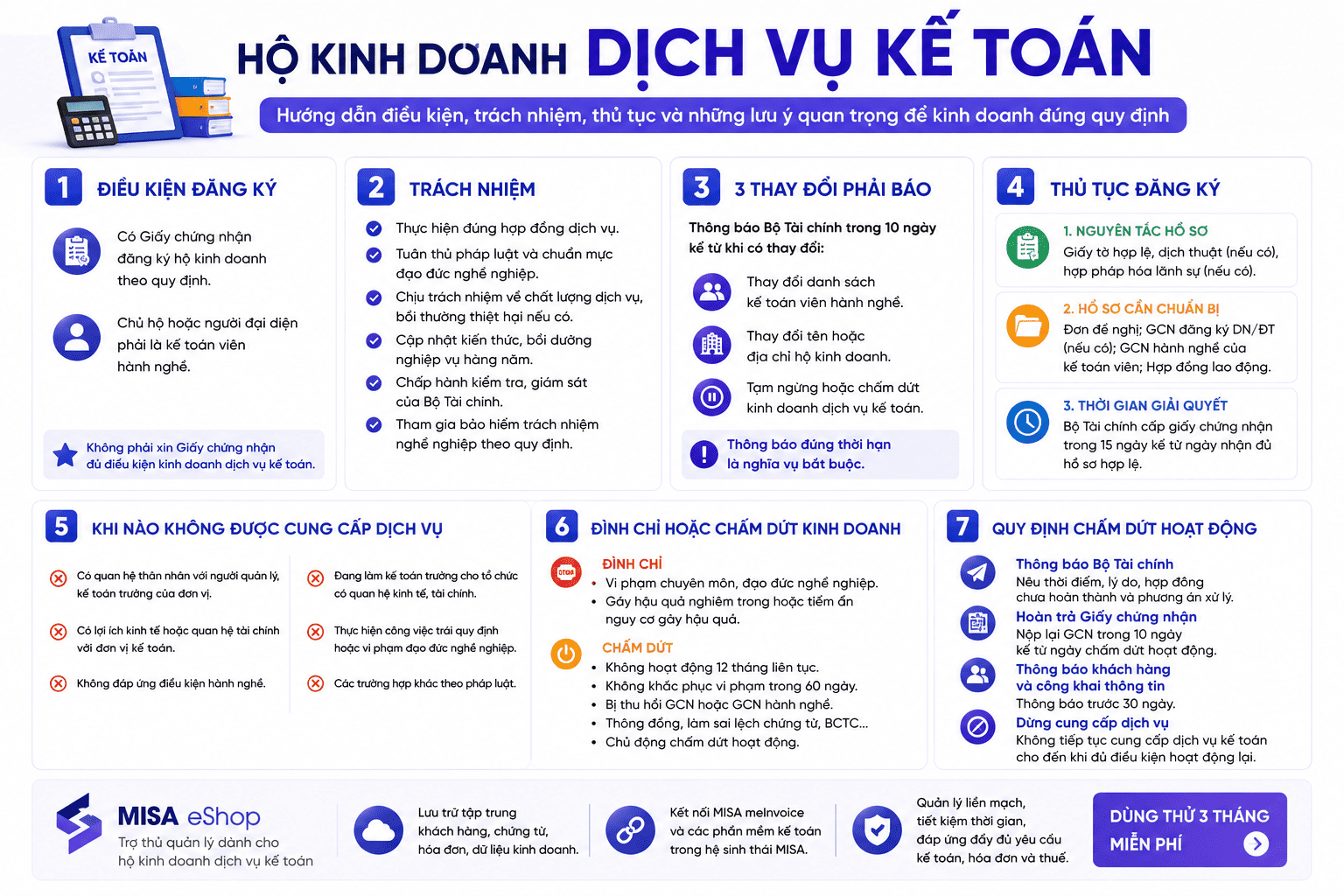

1. Điều kiện “cần” để đăng ký HKD dịch vụ kế toán là gì?

Theo Điều 65 Luật Kế toán 2015, hộ kinh doanh được phép cung cấp dịch vụ kế toán khi đáp ứng đầy đủ các điều kiện sau:

- Đã được cấp Giấy chứng nhận đăng ký hộ kinh doanh theo quy định của pháp luật.

- Chủ hộ kinh doanh hoặc người đại diện nhóm cá nhân thành lập hộ kinh doanh phải là kế toán viên hành nghề theo quy định.

Như vậy, để hoạt động hợp pháp trong lĩnh vực dịch vụ kế toán, hộ kinh doanh không chỉ cần hoàn thành thủ tục đăng ký kinh doanh mà còn phải có người đại diện đáp ứng điều kiện về chứng chỉ hành nghề kế toán.

Hộ kinh doanh dịch vụ kế toán có phải xin Giấy chứng nhận đủ điều kiện kinh doanh?

Khác với doanh nghiệp kinh doanh dịch vụ kế toán, hộ kinh doanh không phải xin Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán. Chỉ cần đáp ứng hai điều kiện nêu trên, hộ kinh doanh đã có thể cung cấp dịch vụ kế toán theo quy định của pháp luật.

Tóm lại, hộ kinh doanh muốn kinh doanh dịch vụ kế toán cần đảm bảo có đăng ký hộ kinh doanh hợp lệ và chủ hộ hoặc người đại diện là kế toán viên hành nghề. Đây là hai điều kiện bắt buộc để được phép hoạt động trong lĩnh vực này.

2. Hộ kinh doanh dịch vụ kế toán cần có những trách nhiệm gì?

Theo Điều 67 Luật Kế toán 2015, hộ kinh doanh cung cấp dịch vụ kế toán phải thực hiện đầy đủ các nghĩa vụ sau:

- Thực hiện đúng nội dung đã cam kết trong hợp đồng dịch vụ kế toán ký với khách hàng.

- Tuân thủ quy định của pháp luật về kế toán và các chuẩn mực đạo đức nghề nghiệp trong quá trình hành nghề.

- Chịu trách nhiệm về chất lượng dịch vụ đã cung cấp; đồng thời bồi thường thiệt hại nếu gây ra tổn thất cho khách hàng theo quy định của pháp luật.

- Thường xuyên cập nhật kiến thức chuyên môn, tham gia chương trình bồi dưỡng nghiệp vụ hằng năm theo yêu cầu của Bộ Tài chính.

- Chấp hành việc kiểm tra, giám sát chất lượng dịch vụ từ Bộ Tài chính hoặc tổ chức nghề nghiệp được Bộ Tài chính ủy quyền.

- Tham gia bảo hiểm trách nhiệm nghề nghiệp theo quy định của Chính phủ nhằm bảo đảm quyền lợi cho khách hàng và đơn vị cung cấp dịch vụ.

MISA – Hệ sinh thái kế toán đồng bộ với hơn 30 năm kinh nghiệm

Với hơn 30 năm phát triển, MISA là doanh nghiệp công nghệ hàng đầu Việt Nam trong lĩnh vực tài chính – kế toán, đồng hành cùng hàng trăm nghìn doanh nghiệp và hộ kinh doanh trên toàn quốc.

Điểm khác biệt của MISA eShop nằm ở hệ sinh thái MISA AMIS với khả năng liên thông dữ liệu xuyên suốt, không rời rạc hay phân mảnh. Phần mềm kết nối trực tiếp với MISA meInvoice, MISA AMIS Kế toán, MISA SME, MISA ASP và AMIS Kế toán Hộ kinh doanh, giúp dữ liệu được đồng bộ tự động từ bán hàng → xuất hóa đơn → hạch toán → lưu trữ sổ sách → kê khai thuế mà không cần nhập liệu nhiều lần.

Đặc biệt, MISA meInvoice tự động hóa tới 80% nghiệp vụ hóa đơn điện tử, giúp lưu trữ chứng từ an toàn, tra cứu nhanh và giảm đáng kể thời gian xử lý nghiệp vụ. Đây là giải pháp phù hợp để hộ kinh doanh dịch vụ kế toán vận hành chuyên nghiệp, đáp ứng đầy đủ yêu cầu về kế toán, hóa đơn và thuế trên một nền tảng duy nhất.

3. 3 thay đổi bắt buộc hộ kinh doanh dịch vụ kế toán phải báo Bộ Tài chính

Theo khoản 2 Điều 66 Luật Kế toán 2015, hộ kinh doanh cung cấp dịch vụ kế toán phải thông báo bằng văn bản đến Bộ Tài chính trong thời hạn 10 ngày kể từ ngày phát sinh một trong các thay đổi sau:

- Thay đổi danh sách kế toán viên hành nghề.

- Thay đổi tên hoặc địa chỉ của hộ kinh doanh.

- Tạm ngừng hoạt động hoặc chấm dứt kinh doanh dịch vụ kế toán.

Việc thông báo đúng thời hạn là nghĩa vụ bắt buộc nhằm đảm bảo thông tin quản lý của cơ quan nhà nước luôn được cập nhật theo quy định.

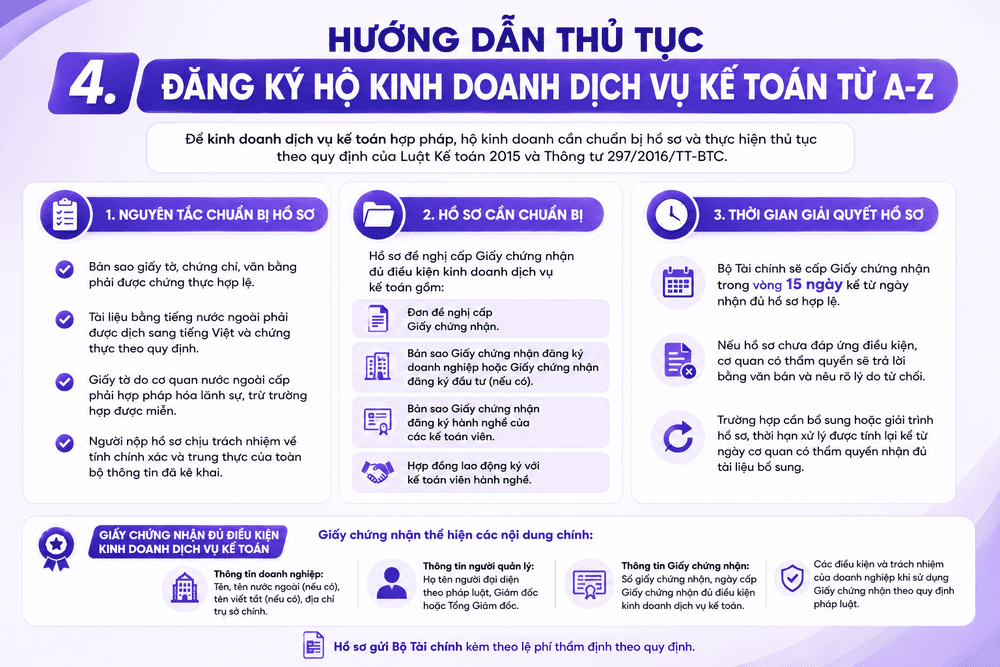

4. Hướng dẫn thủ tục đăng ký hộ kinh doanh dịch vụ kế toán từ A-Z

Để được phép kinh doanh dịch vụ kế toán, hộ kinh doanh cần chuẩn bị hồ sơ và thực hiện thủ tục theo quy định của Luật Kế toán 2015 và Thông tư 297/2016/TT-BTC. Dưới đây là những nội dung quan trọng cần lưu ý:

1. Nguyên tắc chuẩn bị hồ sơ

Khi lập hồ sơ đăng ký, hộ kinh doanh cần đảm bảo các yêu cầu sau:

- Bản sao giấy tờ, chứng chỉ, văn bằng phải được chứng thực hợp lệ.

- Tài liệu bằng tiếng nước ngoài phải được dịch sang tiếng Việt và chứng thực theo quy định.

- Giấy tờ do cơ quan nước ngoài cấp phải hợp pháp hóa lãnh sự, trừ trường hợp được miễn.

- Người nộp hồ sơ chịu trách nhiệm về tính chính xác và trung thực của toàn bộ thông tin đã kê khai.

2. Hồ sơ cần chuẩn bị

Hồ sơ đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán gồm:

- Đơn đề nghị cấp Giấy chứng nhận.

- Bản sao Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đăng ký đầu tư (nếu có).

- Bản sao Giấy chứng nhận đăng ký hành nghề của các kế toán viên.

- Hợp đồng lao động ký với kế toán viên hành nghề.

-

Mẫu giấy chứng nhận đủ điều kiện kinh doanh dịch vụ Kế toán Theo Phụ lục III ban hành kèm theo Thông tư 297/2016/TT-BTC, Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán sẽ thể hiện các nội dung quan trọng sau:

-

Thông tin doanh nghiệp, bao gồm:

- Tên doanh nghiệp kinh doanh dịch vụ kế toán.

- Tên bằng tiếng nước ngoài (nếu có).

- Tên viết tắt (nếu có).

- Địa chỉ trụ sở chính.

- Thông tin người quản lý doanh nghiệp, gồm:

- Họ và tên người đại diện theo pháp luật.

- Họ và tên Giám đốc hoặc Tổng Giám đốc.

- Thông tin về Giấy chứng nhận, bao gồm:

- Số Giấy chứng nhận.

- Ngày cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán.

- Các điều kiện và trách nhiệm của doanh nghiệp khi sử dụng Giấy chứng nhận, theo quy định của pháp luật về kinh doanh dịch vụ kế toán.

-

- Hồ sơ gửi Bộ Tài chính kèm theo lệ phí thẩm định theo quy định.

3. Thời gian giải quyết hồ sơ

Theo Điều 62 Luật Kế toán 2015:

- Bộ Tài chính sẽ cấp Giấy chứng nhận trong vòng 15 ngày kể từ ngày nhận đủ hồ sơ hợp lệ.

- Nếu hồ sơ chưa đáp ứng điều kiện, cơ quan có thẩm quyền sẽ trả lời bằng văn bản và nêu rõ lý do từ chối.

- Trường hợp cần bổ sung hoặc giải trình hồ sơ, thời hạn xử lý được tính lại kể từ ngày cơ quan có thẩm quyền nhận đủ tài liệu bổ sung.

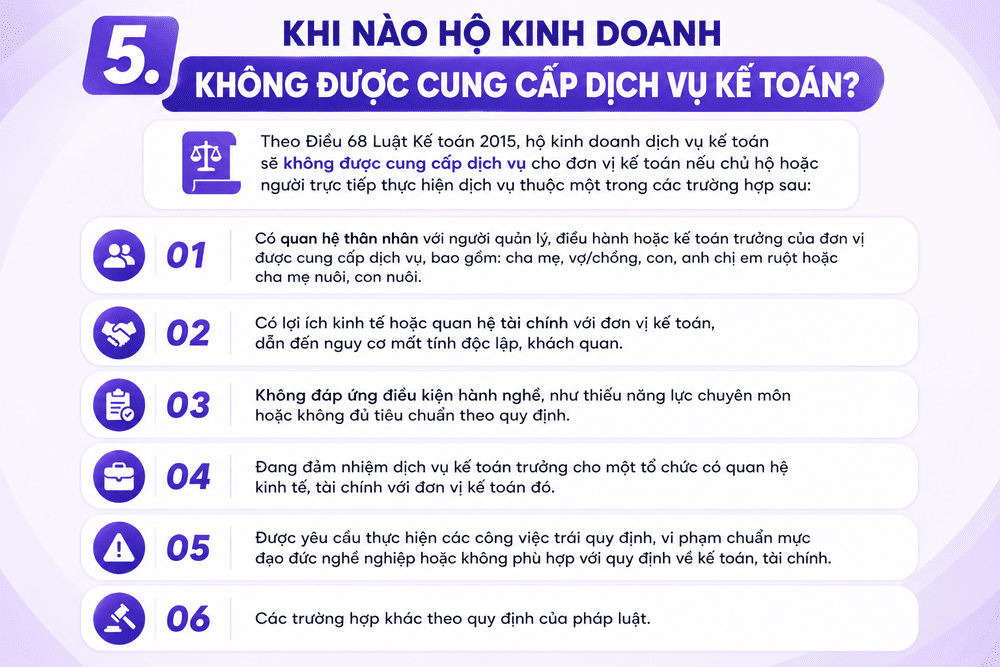

5. Khi nào hộ kinh doanh không được cung cấp dịch vụ kế toán?

Theo Điều 68 Luật Kế toán 2015, hộ kinh doanh dịch vụ kế toán sẽ không được cung cấp dịch vụ cho đơn vị kế toán nếu chủ hộ hoặc người trực tiếp thực hiện dịch vụ thuộc một trong các trường hợp sau:

- Có quan hệ thân nhân với người quản lý, điều hành hoặc kế toán trưởng của đơn vị được cung cấp dịch vụ, bao gồm: cha mẹ, vợ/chồng, con, anh chị em ruột hoặc cha mẹ nuôi, con nuôi.

- Có lợi ích kinh tế hoặc quan hệ tài chính với đơn vị kế toán, dẫn đến nguy cơ mất tính độc lập, khách quan.

- Không đáp ứng điều kiện hành nghề, như thiếu năng lực chuyên môn hoặc không đủ tiêu chuẩn theo quy định.

- Đang đảm nhiệm dịch vụ kế toán trưởng cho một tổ chức có quan hệ kinh tế, tài chính với đơn vị kế toán đó.

- Được yêu cầu thực hiện các công việc trái quy định, vi phạm chuẩn mực đạo đức nghề nghiệp hoặc không phù hợp với quy định về kế toán, tài chính.

- Các trường hợp khác theo quy định của pháp luật.

Lưu ý

Ngoài các trường hợp bị hạn chế cung cấp dịch vụ, hộ kinh doanh còn có thể bị đình chỉ hoặc buộc chấm dứt hoạt động nếu vi phạm quy định của pháp luật.

1. Trường hợp bị đình chỉ kinh doanh dịch vụ kế toán

Hộ kinh doanh có thể bị đình chỉ khi:

- Vi phạm quy định về chuyên môn hoặc chuẩn mực đạo đức nghề nghiệp.

- Có hành vi gây hậu quả nghiêm trọng hoặc tiềm ẩn nguy cơ gây hậu quả nghiêm trọng trong quá trình cung cấp dịch vụ kế toán.

2. Trường hợp phải chấm dứt kinh doanh dịch vụ kế toán

Hộ kinh doanh phải ngừng hoạt động nếu thuộc một trong các trường hợp sau:

- Không phát sinh hoạt động kinh doanh dịch vụ kế toán trong 12 tháng liên tục.

- Không khắc phục các vi phạm trong thời hạn 60 ngày kể từ ngày bị đình chỉ.

- Chủ động quyết định chấm dứt hoạt động kinh doanh dịch vụ kế toán.

- Có hành vi thông đồng hoặc làm sai lệch chứng từ kế toán, báo cáo tài chính hoặc cung cấp thông tin không trung thực.

- Bị thu hồi Giấy chứng nhận đăng ký hộ kinh doanh.

- Toàn bộ kế toán viên hành nghề của hộ kinh doanh bị thu hồi Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán.

6. Quy định về việc chấm dứt hoạt động kinh doanh dịch vụ kế toán của hộ kinh doanh

Theo Điểm c khoản 2 Điều 66 Luật Kế toán 2015 và Điều 11 Thông tư 297/2016/TT-BTC, khi ngừng kinh doanh dịch vụ kế toán, hộ kinh doanh cần thực hiện đầy đủ các nghĩa vụ sau:

Thông báo đến Bộ Tài chính

Hộ kinh doanh phải gửi văn bản thông báo về việc chấm dứt kinh doanh dịch vụ kế toán. Nội dung thông báo cần thể hiện:

- Thời điểm chính thức ngừng cung cấp dịch vụ kế toán.

- Lý do chấm dứt hoạt động.

- Danh sách và tình trạng các hợp đồng dịch vụ kế toán chưa hoàn thành.

- Cam kết bảo đảm quyền và lợi ích hợp pháp của khách hàng cũng như các bên liên quan.

- Phương án xử lý đối với các hợp đồng và dịch vụ còn đang thực hiện (nếu có).

Hoàn trả Giấy chứng nhận đủ điều kiện kinh doanh

Trong vòng 10 ngày kể từ ngày chính thức chấm dứt hoạt động, hộ kinh doanh phải nộp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán cho Bộ Tài chính theo quy định.

Thông báo cho khách hàng và công khai thông tin

Chậm nhất 30 ngày trước thời điểm ngừng hoạt động, hộ kinh doanh có trách nhiệm:

- Thông báo đến khách hàng đang sử dụng dịch vụ.

- Thông báo cho các tổ chức, cá nhân có liên quan.

- Công khai việc chấm dứt kinh doanh trên các phương tiện thông tin theo quy định.

Dừng cung cấp dịch vụ kế toán

Kể từ ngày chính thức chấm dứt hoạt động, hộ kinh doanh không được tiếp tục cung cấp dịch vụ kế toán dưới bất kỳ hình thức nào cho đến khi đáp ứng đầy đủ điều kiện hoạt động trở lại theo quy định của pháp luật.

7. Giải đáp những câu hỏi về Hộ kinh doanh dịch vụ kế toán

7.1 Chủ hộ kinh doanh dịch vụ kế toán cần đáp ứng tiêu chuẩn gì?

Theo Điều 65 Luật Kế toán 2015, một trong những điều kiện bắt buộc để hộ kinh doanh được phép cung cấp dịch vụ kế toán là chủ hộ hoặc người đại diện nhóm cá nhân thành lập hộ kinh doanh phải là kế toán viên hành nghề.

Điều này đồng nghĩa với việc người đứng tên đăng ký hộ kinh doanh phải có Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán còn hiệu lực và đáp ứng đầy đủ các điều kiện hành nghề theo quy định của pháp luật.

7.2 Đăng ký hộ kinh doanh dịch vụ kế toán mất bao lâu?

Thông thường, quá trình đăng ký hộ kinh doanh dịch vụ kế toán kéo dài khoảng 4–6 ngày làm việc, tùy vào thời gian chuẩn bị hồ sơ và tiến độ xử lý của cơ quan có thẩm quyền.

Thời gian thực hiện có thể chia thành 2 giai đoạn:

- Chuẩn bị hồ sơ (khoảng 1–2 ngày): Hoàn thiện các giấy tờ cần thiết như hồ sơ đăng ký hộ kinh doanh, bản sao CCCD, hợp đồng thuê địa điểm kinh doanh (nếu có), biên bản họp thành viên và các tài liệu liên quan.

- Giải quyết hồ sơ (03 ngày làm việc): Sau khi tiếp nhận hồ sơ hợp lệ, UBND cấp huyện sẽ cấp Giấy chứng nhận đăng ký hộ kinh doanh trong thời hạn 03 ngày làm việc, theo khoản 3 Điều 99 Nghị định 168/2025/NĐ-CP.

7.3 Hộ kinh doanh dịch vụ kế toán được cung cấp những dịch vụ nào?

Theo Luật Kế toán 2015, kinh doanh dịch vụ kế toán là hoạt động cung cấp các dịch vụ chuyên môn về kế toán cho tổ chức, doanh nghiệp và cá nhân có nhu cầu. Các dịch vụ này bao gồm thực hiện công việc kế toán, đảm nhiệm vị trí kế toán trưởng, lập báo cáo tài chính, tư vấn về kế toán cũng như các nghiệp vụ khác thuộc phạm vi công tác kế toán theo quy định của pháp luật.

7.4 Hộ kinh doanh dịch vụ kế toán có phải xin giấy phép con không?

Hộ kinh doanh cung cấp dịch vụ kế toán không phải xin Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kế toán. Chỉ cần có Giấy chứng nhận đăng ký hộ kinh doanh. Tuy nhiên, chủ hộ hoặc người đại diện phải là kế toán viên hành nghề và có Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán theo quy định.

Trên đây là những quy định quan trọng về hộ kinh doanh dịch vụ kế toán, từ điều kiện thành lập, thủ tục đăng ký đến quyền và nghĩa vụ trong quá trình hoạt động. Việc nắm rõ các quy định pháp luật sẽ giúp hộ kinh doanh vận hành đúng quy định, hạn chế rủi ro và xây dựng uy tín với khách hàng.

MISA eShop – Trợ thủ quản lý dành cho hộ kinh doanh dịch vụ kế toán

Để vận hành hộ kinh doanh dịch vụ kế toán hiệu quả, bên cạnh việc đáp ứng đúng các quy định pháp luật, chủ hộ cũng cần một công cụ hỗ trợ quản lý dữ liệu và hồ sơ một cách khoa học.

MISA eShop giúp lưu trữ tập trung thông tin khách hàng, chứng từ, hóa đơn và dữ liệu kinh doanh trên một nền tảng duy nhất, đồng thời kết nối trực tiếp với MISA meInvoice và các phần mềm kế toán trong hệ sinh thái MISA, giúp quản lý liền mạch và tiết kiệm thời gian.

Đăng ký trải nghiệm MISA eShop ngay hôm nay để tối ưu quy trình quản lý và nâng cao hiệu quả hoạt động của hộ kinh doanh dịch vụ kế toán.