Kể từ ngày 01/01/2022, các chế độ kế toán hộ kinh doanh sẽ được thực hiện theo quy định tại Thông tư số 88/2021/TT-BTC.

Để thực hiện chế độ kế toán theo đúng quy định, các anh chị chủ shop cần lưu ý một số điểm mới trong Thông tư:

1. Thông tư 88/2021/TT-BTC: Nền tảng pháp lý chế độ kế toán hộ kinh doanh

- Phạm vi và hiệu lực thi hành

Ngày 11/10/2021, Bộ trưởng Bộ Tài chính đã ban hành Thông tư 88/2021/TT-BTC về hướng dẫn chế độ kế toán cho các hộ kinh doanh, cá nhân kinh doanh. Thông tư này có hiệu lực từ ngày 01/01/2022 và thay thế các quy định cũ về kế toán hộ kinh doanh (Quyết định 169/2000/QĐ-BTC và Quyết định 131/2002/QĐ-BTC).

- Đối tượng áp dụng

Theo Thông tư 88/2021/TT-BTC, không phải tất cả các hộ kinh doanh đều bắt buộc phải thực hiện chế độ kế toán. Hộ kinh doanh thuộc diện bắt buộc nếu đáp ứng một trong hai điều kiện sau:

1. Đối tượng áp dụng Thông tư này là các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quy định của pháp luật về thuế.

2. Các hộ kinh doanh, cá nhân kinh doanh không thuộc diện phải thực hiện chế độ kế toán nhưng có nhu cầu thực hiện chế độ kế toán theo Thông tư này thì được khuyến khích áp dụng.

Theo đó, đối tượng phải nộp thuế theo phương pháp kê khai bao gồm các hộ kinh doanh và cá nhân kinh doanh có quy mô lớn.

Theo Thông tư 40/2021/TT-BTC, một hộ kinh doanh được xác định là có quy mô lớn dựa trên hai tiêu chí chính: doanh thu và số lượng lao động. Cụ thể:

- Đối với lĩnh vực nông nghiệp, lâm nghiệp, thủy sản, công nghiệp và xây dựng: Có số lao động tham gia bảo hiểm xã hội (BHXH) bình quân năm từ 10 người trở lên. hoặc có tổng doanh thu của năm liền kề trước đó từ 3 tỷ đồng trở lên.

- Đối với lĩnh vực thương mại và dịch vụ: Có số lao động tham gia BHXH bình quân năm từ 10 người trở lên hoặc có tổng doanh thu của năm liền kề trước đó từ 10 tỷ đồng trở lên.

Ngoài ra, những hộ kinh doanh chưa đạt tiêu chí quy mô lớn nhưng lựa chọn tự nguyện nộp thuế theo phương pháp kê khai cũng thuộc đối tượng này.

Tuy nhiên, theo lộ trình mới nhất, căn cứ Nghị quyết số 198/2025/QH15. Từ ngày 01/06/2025, hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên đang nộp thuế khoán sẽ phải chuyển sang kê khai.

Đến ngày 01/01/2026, phương pháp thuế khoán chính thức bị xóa bỏ, toàn bộ hộ kinh doanh sẽ phải áp dụng phương pháp kê khai và sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

Điều này đồng nghĩa với việc sớm hay muộn, mọi hộ kinh doanh đều cần phải nắm vững chế độ kế toán đối với hộ kinh doanh để tuân thủ pháp luật và tránh rủi ro.

Đồng thời, Thông tư 152/2025/TT-BTC ban hành ngày 31/12/2025 và chính thức có hiệu lực thi hành từ ngày 01/01/2026 đã thay thế Thông tư 88/2021/TT-BTC, đặc biệt áp dụng với tất cả các hộ kinh doanh, cá nhân kinh doanh.

Xem thêm: Điểm mới về chế độ kế toán hộ kinh doanh theo Thông tư 152/2025/TT-BTC

2. Những điểm mới nổi bật về Chế độ kế toán hộ kinh doanh theo thông tư 88/2021/TT-BTC

2.1. Được lựa chọn chế độ kế toán phù hợp

2.1. Được lựa chọn chế độ kế toán phù hợp

2.1. Được lựa chọn chế độ kế toán phù hợp

2.1. Được lựa chọn chế độ kế toán phù hợpChế độ kế toán theo hướng dẫn tại Thông tư 88/2021 của Bộ Tài chính không áp dụng chung cho tất cả các hộ kinh doanh. Đối tượng áp dụng Thông tư mới là:

- Các hộ kinh doanh nộp thuế theo phương pháp kê khai (tức là hộ kinh doanh có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ theo quy định pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa).

- Các hộ kinh doanh khác không thuộc diện phải thực hiện chế độ kế toán nhưng có nhu cầu thì được khuyến khích áp dụng theo Thông tư này.

Do đó, khoản 2 Điều 3 Thông tư 88 quy định, hộ kinh doanh được lựa chọn thực hiện chế độ kế toán theo Thông tư này hoặc chế độ kế toán doanh nghiệp siêu nhỏ sao cho phù hợp với nhu cầu quản lý cũng như đặc điểm hoạt động sản xuất, kinh doanh của mình.

2.2. Chủ hộ kinh doanh có thể tự quyết định người làm kế toán

Khoản 1 Điều 3 Thông tư 88 năm 2021 của Bộ Tài chính quy định rõ, việc bố trí người làm kế toán của hộ kinh doanh do người đại diện hộ kinh doanh, cá nhân kinh doanh quyết định.

Chủ hộ có thể bố trí: Cha, mẹ đẻ, cha, mẹ nuôi, vợ, chồng, con đẻ, con nuôi, anh, chị, em ruột của mình làm kế toán hoặc bố trí người làm quản lý, điều hành, thủ kho, thủ quỹ, người được giao nhiệm vụ thường xuyên mua, bán tài sản kiêm nhiệm làm kế toán.

>> [Tính năng mới] MISA eShop kết nối với phần mềm kế toán MISA AMIS Kế Toán

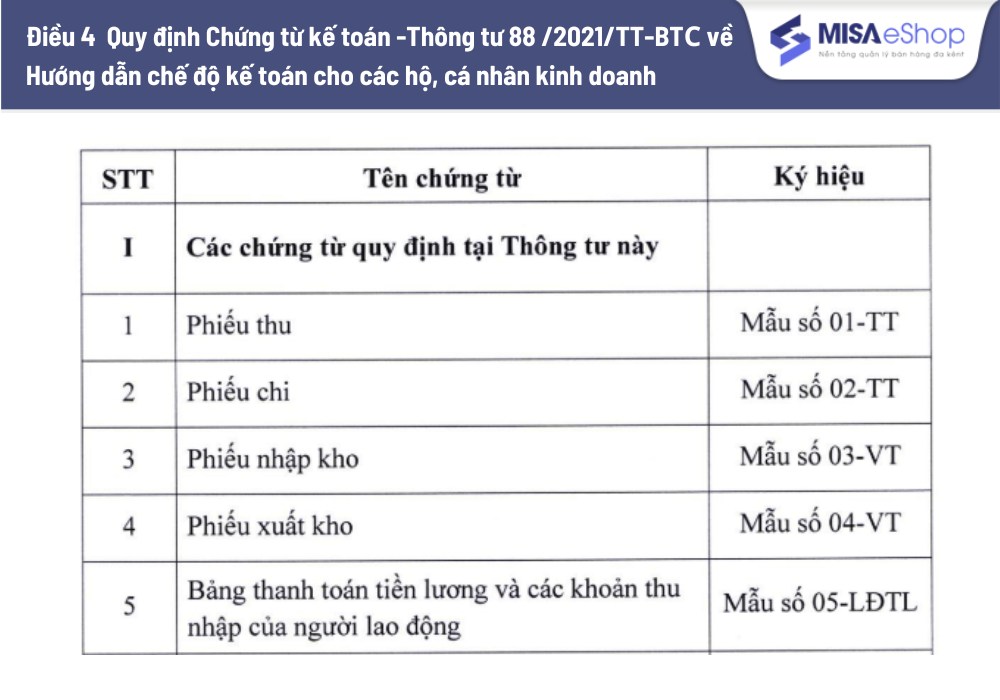

3. 5 mẫu chứng từ kế toán hộ kinh doanh mới theo thông tư 88

Nội dung chứng từ kế toán, việc lập, lưu trữ và ký chứng từ kế toán (bao gồm cả dạng điện tử) của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 16, Điều 17, Điều 18, Điều 19 Luật Kế toán.

Nội dung, hình thức hóa đơn, trình tự lập, quản lý và sử dụng hóa đơn (kể cả hóa đơn điện tử) thực hiện theo quy định của pháp luật về thuế.

Từ ngày 01/01/2022, hộ kinh doanh áp dụng 05 mẫu chứng từ kế toán mới theo quy định tại Thông tư 88/2021/TT-BTC:

>>Tải ngay các mẫu chứng từ kế toán mới ngay dưới đây.

|

STT |

Tên chứng từ |

Ký hiệu |

|---|---|---|

|

1 |

Phiếu thu | |

|

2 |

Phiếu chi | |

|

3 |

Phiếu nhập kho | |

|

4 |

Phiếu xuất kho | |

|

5 |

Bảng thanh toán tiền lương và các khoản thu nhập của người lao động |

Mục đích sử dụng, biểu mẫu, nội dung và phương pháp lập các chứng từ kế toán quy định tại Thông tư này được thực hiện theo hướng dẫn cụ thể tại Phụ lục 1 “Biểu mẫu và phương pháp lập chứng từ kế toán” ban hành kèm theo Thông tư này.

Ngoài ra, hộ kinh doanh vẫn cần thực hiện một số chứng từ quy định theo pháp luật khác, bao gồm: Hóa đơn, Giấy nộp tiền vào NSNN, Giấy báo Nợ và Giấy báo Có của ngân hàng, Ủy nhiệm chi.

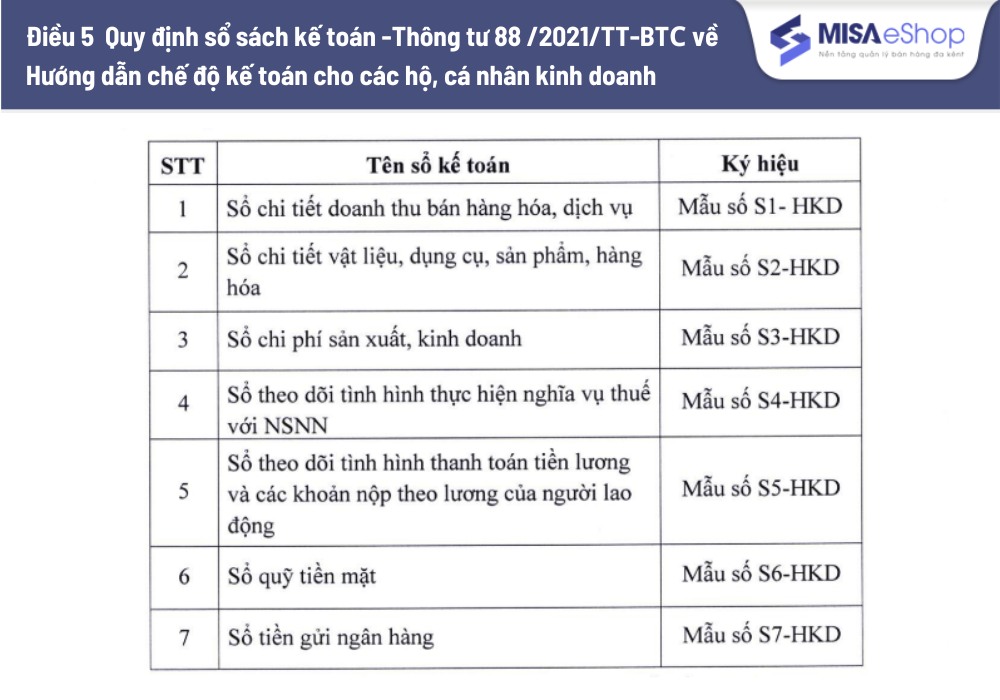

4. 7 mẫu sổ kế toán hộ kinh doanh mới theo thông tư 88

Nội dung sổ kế toán, việc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán (bao gồm cả dạng điện tử) của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 24, Điều 25, Điều 26 Luật Kế toán.

Về việc sửa chữa sổ kế toán tại các hộ kinh doanh vận dụng theo Điều 27 Luật Kế toán.

Hộ kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục sau đây từ ngày 01/01/2022:

>>Tải ngay các mẫu chứng từ kế toán mới ngay dưới đây.

|

STT |

Tên sổ kế toán |

Ký hiệu |

|

1 |

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ | |

|

2 |

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa | |

|

3 |

Sổ chi phí sản xuất, kinh doanh | |

|

4 |

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN | |

|

5 |

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động | |

|

6 |

Sổ quỹ tiền mặt | |

|

7 |

Sổ tiền gửi ngân hàng |

Theo đó, mục đích sử dụng, phương pháp ghi sổ kế toán được hướng dẫn tại Phụ lục 2 “Biểu mẫu và phương pháp ghi sổ kế toán” ban hành kèm theo Thông tư 88.

Lưu ý: Trường hợp hộ kinh doanh, cá nhân kinh doanh có nhiều địa điểm kinh doanh khác nhau thì hộ kinh doanh, cá nhân kinh doanh phải mở sổ kế toán để theo dõi chi tiết theo từng địa điểm kinh doanh.

Xem thêm: Bỏ thuế khoán hộ kinh doanh: Những điều cần biết và giải pháp cho chủ hộ kinh doanh

5. Xác định doanh thu, chi phí, nghĩa vụ thuế

Việc xác định doanh thu, chi phí, nghĩa vụ thuế đối với từng lĩnh vực, ngành nghề kinh doanh của các hộ kinh doanh, cá nhân kinh doanh được thực hiện theo quy định của pháp luật về thuế.

Cụ thể, từ ngày 01/8/2021, việc xác định doanh thu, chi phí… của hộ kinh doanh được thực hiện theo Thông tư 40/2021/TT-BTC.

6. Câu hỏi thường gặp về chế độ kế toán hộ kinh doanh

Hộ kinh doanh nộp thuế khoán có phải làm sổ sách kế toán không?

Không bắt buộc, nhưng được khuyến khích áp dụng. Việc tự nguyện thực hiện giúp hộ kinh doanh quản lý doanh thu, chi phí tốt hơn, đồng thời chuẩn bị cho lộ trình bắt buộc trong tương lai.

Tuy nhiên, từ ngày 01/01/2026, phương pháp thuế khoán chính thức bị xóa bỏ, toàn bộ hộ kinh doanh sẽ phải áp dụng phương pháp kê khai, khi đó hộ kinh doanh buộc phải làm sổ sách kế toán.

Có thể tự làm kế toán hay phải thuê dịch vụ?

Hộ kinh doanh có thể tự làm nếu có đủ thời gian và kiến thức. Tuy nhiên, để đảm bảo tính chính xác và tuân thủ pháp luật, nhiều hộ kinh doanh lựa chọn thuê dịch vụ kế toán chuyên nghiệp. Điều này không chỉ giúp chủ hộ yên tâm về nghĩa vụ thuế mà còn tập trung toàn bộ thời gian cho việc kinh doanh.

Không tuân thủ chế độ kế toán sẽ bị xử phạt như thế nào?

Việc không tuân thủ chế độ kế toán có thể bị phạt hành chính tùy thuộc vào mức độ vi phạm, với mức phạt tiền lên đến 100.000.000 đồng đối với tổ chức và 50.000.000 đồng đối với cá nhân, theo Nghị định 41/2018/NĐ-CP.

Việc nắm vững và thực hiện đúng chế độ kế toán hộ kinh doanh theo Thông tư 88/2021/TT-BTC không chỉ là một nghĩa vụ bắt buộc mà còn là một chiến lược quản lý hiệu quả cho chủ quán. Bằng cách ghi chép và theo dõi chặt chẽ, HKD có thể kiểm soát dòng tiền, tối ưu hóa chi phí và đưa ra những quyết định kinh doanh đúng đắn.