Kể từ ngày 01/01/2026, chế độ kế toán hộ kinh doanh sẽ được thực hiện theo quy định tại Thông tư số 152/2025/TT-BTC. Anh/chị kế toán, chủ hộ cần lưu ý những nội dung quan trọng về chế độ kế toán hộ kinh doanh theo thông tư 152 mới dưới đây để thực hiện đúng quy định.

1. Tổng quan thông tư 152/2025 và đối tượng áp dụng chế độ kế toán hộ kinh doanh mới

Thông tư 152/2025/TT-BTC ban hành ngày 31/12/2025 và chính thức có hiệu lực thi hành từ ngày 01/01/2026, thay thế Thông tư 88/2021/TT-BTC. Thông tư này hướng dẫn việc ghi sổ kế toán của các hộ kinh doanh, cá nhân kinh doanh.

Đối tượng áp dụng quy định tại Thông tư này là hộ kinh doanh, cá nhân kinh doanh. Như vậy, từ 01/01/2026 thì tất cả hộ, cá nhân kinh doanh đều phải thực hiện chế độ kế toán theo quy định Thông tư 152/2025/TT-BTC.

2. Những thay đổi đáng chú ý về chế độ kế toán theo thông tư 152/2025 so sánh với thông tư 88/2021

| Nội dung | Thông tư 152/2025/TT-BTC | Thông tư 88/2021/TT-BTC |

| Lựa chọn áp dụng chế độ kế toán | Không có |

Hộ kinh doanh được lựa chọn áp dụng chế độ kế toán doanh nghiệp siêu nhỏ cho phù hợp với nhu cầu quản lý và đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh. (Theo khoản 2 Điều 3 Thông tư 88/2021/TT-BTC) |

| Quy định chế độ kế toán cho từng nhóm hộ kinh doanh, cá nhân kinh doanh |

Quy định chế độ kế toán cụ thể cho từng nhóm hộ, cá nhân kinh doanh: – Hộ kinh doanh, CNKD thuộc đối tượng không chịu thuế giá trị gia tăng, không phải nộp thuế thu nhập cá nhân. (Theo Điều 4 Thông tư 152/2025/TT-BTC) – Hộ kinh doanh, CNKD nộp thuế GTGT và thuế TNCN theo tỷ lệ phần trăm (%) trên doanh thu (Theo Điều 5 Thông tư 152/2025/TT-BTC) – Hộ kinh doanh, CNKD nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập tính thuế (Theo Điều 6 Thông tư 152/2025/TT-BTC) – Hộ kinh doanh, CNKD có hoạt động thuộc diện chịu các loại thuế khác (Theo Điều 7 Thông tư 152/2025/TT-BTC) |

Không quy định cụ thể |

| Các loại Sổ sách kế toán |

Tương tự quy định chế độ kế toán, từng nhóm hộ, cá nhân kinh doanh sẽ có mẫu sổ kế toán riêng. Mỗi nhóm hộ kinh doanh áp dụng 1-4 sổ kế toán. (Theo Điều 4, Điều 5 và Điều 6 Thông tư 152/2025/TT-BTC) |

07 mẫu số kế toán áp dụng chung cho tất cả hộ kinh doanh (Theo Điều 5 Thông tư 88/2021/TT-BTC) |

| Chứng từ kế toán |

Tùy theo hộ kinh doanh nộp thuế thuế TNCN theo tỷ lệ phần trăm (%) trên doanh thu hay trên thu nhập tính thuế, chứng từ kế toán sử dụng có thể là Hóa đơn, Bảng kê mua hàng hóa, dịch vụ và các chứng từ khác. (Theo Điều 5 và Điều 6 Thông tư 152/2025/TT-BTC) |

Chỉ ra 05 mẫu chứng từ kế toán gồm: – Phiếu thu – Phiếu chi – Phiếu nhập kho – Phiếu xuất kho – Bảng thanh toán tiền lương và các khoản thu nhập của người lao động (Theo Điều 4 Thông tư 88/2021/TT-BTC) |

Xem thêm: Chế độ kế toán hộ kinh doanh theo Thông tư 88/2021 TT-BTC

3. Tổ chức công tác kế toán cho hộ kinh doanh

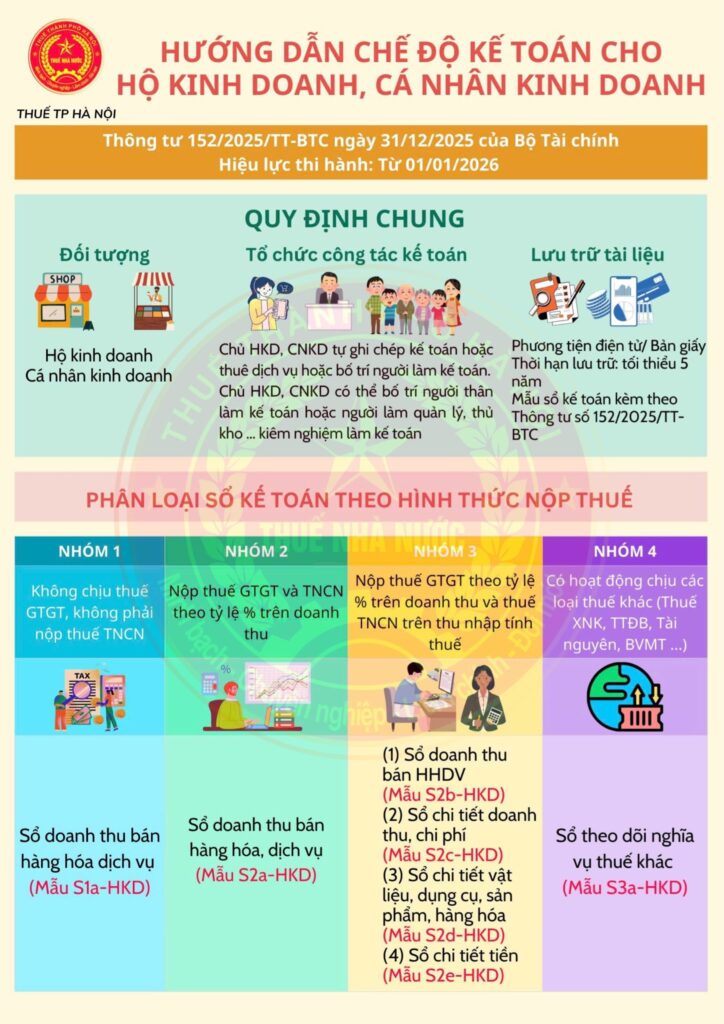

Căn cứ Điều 2 Thông tư 152/2025/TT-BTC, để linh hoạt trong vận hành, người đại diện hộ kinh doanh có thể lựa chọn một trong các phương án sau để tổ chức công tác kế toán:

- Chủ hộ tự thực hiện ghi chép: Nếu am hiểu về nghiệp vụ và quỹ thời gian cho phép, người đại diện hộ kinh doanh hoàn toàn có thể tự mình đảm nhận công tác kế toán. Phương án này giúp tiết kiệm chi phí tối đa, thường phù hợp với các mô hình nhỏ lẻ.

- Bố trí người thân hoặc nhân sự kiêm nhiệm: Hộ kinh doanh có thể bố trí người thân (cha, mẹ, vợ, chồng, con, anh, chị, em ruột) hoặc giao cho nhân sự quản lý, thủ kho, thủ quỹ… làm kiêm nhiệm kế toán. Quy định này giúp hộ kinh doanh giải quyết bài toán nhân sự và chi phí vận hành hiệu quả.

- Thuê dịch vụ kế toán chuyên nghiệp: Giải pháp thuê đơn vị dịch vụ kế toán đặc biệt cần thiết với các hộ kinh doanh quy mô lớn, phát sinh nhiều chứng từ phức tạp để giảm thiểu rủi ro pháp lý và chuẩn hóa số liệu ngay từ đầu.

(Nguồn ảnh: Thuế Thành phố Hà Nội)

4. Hệ thống sổ sách và chứng từ kế toán theo Thông tư 152

4.1. Các loại sổ sách kế toán hộ kinh doanh bắt buộc

Căn cứ vào quy mô và phương pháp tính thuế, hộ kinh doanh cần thực hiện các loại sổ tương ứng sau:

| Loại sổ | Đối tượng áp dụng |

| Sổ chi tiết doanh thu bán hàng hóa, dịch vụ – Mẫu số S1a-HKD | Hộ nhóm 1 được miễn thuế (Doanh thu ≤ 500tr/năm) |

| Sổ doanh thu bán hàng hóa, dịch vụ – Mẫu số S2a-HKD | Hộ nhóm 2 lựa chọn nộp thuế TNCN theo tỷ lệ % Doanh thu |

| Sổ doanh thu bán hàng hóa, dịch vụ – Mẫu số S2b-HKD | Hộ nhóm 2 lựa chọn nộp thuế TNCN trên thu nhập và hộ nhóm 3 |

| Sổ chi tiết doanh thu, chi phí – Mẫu số S2c-HKD | |

| Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa – Mẫu số S2d-HKD | |

| Sổ chi tiết tiền – Mẫu số S2e-HKD | |

| Sổ theo dõi nghĩa vụ thuế khác – Mẫu số S3a-HKD | Hộ có hoạt động thuộc diện chịu các loại thuế khác |

Xem thêm: [Cập nhật 2026] Các loại sổ sách kế toán hộ kinh doanh theo Thông tư 152/2025/TT-BTC

4.2. Chứng từ kế toán hộ kinh doanh

– Hộ kinh doanh nộp thuế thuế TNCN theo tỷ lệ phần trăm (%) trên doanh thu: Chứng từ kế toán sử dụng là Hóa đơn và các chứng từ khác làm căn cứ để xác định và kê khai doanh thu theo quy định của pháp luật về thuế.

– Hộ kinh doanh nộp thuế thuế TNCN trên thu nhập tính thuế: Chứng từ kế toán sử dụng là Hóa đơn, Bảng kê mua hàng hóa, dịch vụ (đối với trường hợp hộ kinh doanh, cá nhân kinh doanh mua hàng hóa, dịch vụ của người bán hàng không có hóa đơn GTGT hoặc hóa đơn bán hàng) và các chứng từ kế toán khác làm căn cứ để xác định doanh thu, thu nhập tính thuế theo quy định của pháp luật về thuế.

4.3. Quy định về lưu trữ tài liệu kế toán theo Thông tư 152

Để phục vụ công tác thanh kiểm tra thuế, kế toán hộ kinh doanh cần làm những gì để tuân thủ quy trình lưu trữ:

- Phương thức lưu trữ: Hộ kinh doanh được lựa chọn lưu trữ tài liệu kế toán (hóa đơn, chứng từ, sổ sách) bằng phương tiện điện tử hoặc bản giấy.

- Thời hạn lưu trữ: Thời hạn lưu trữ bắt buộc là tối thiểu 05 năm kể từ ngày kết thúc năm tài chính. Việc tuân thủ quy định này là rất quan trọng để cung cấp bằng chứng khi cơ quan thuế kiểm tra, thanh tra.

Xem thêm: Quy định thời gian và cách lưu trữ chứng từ kế toán hộ kinh doanh mới nhất

5. Các quy định khác về hóa đơn và nghĩa vụ thuế cho hộ kinh doanh

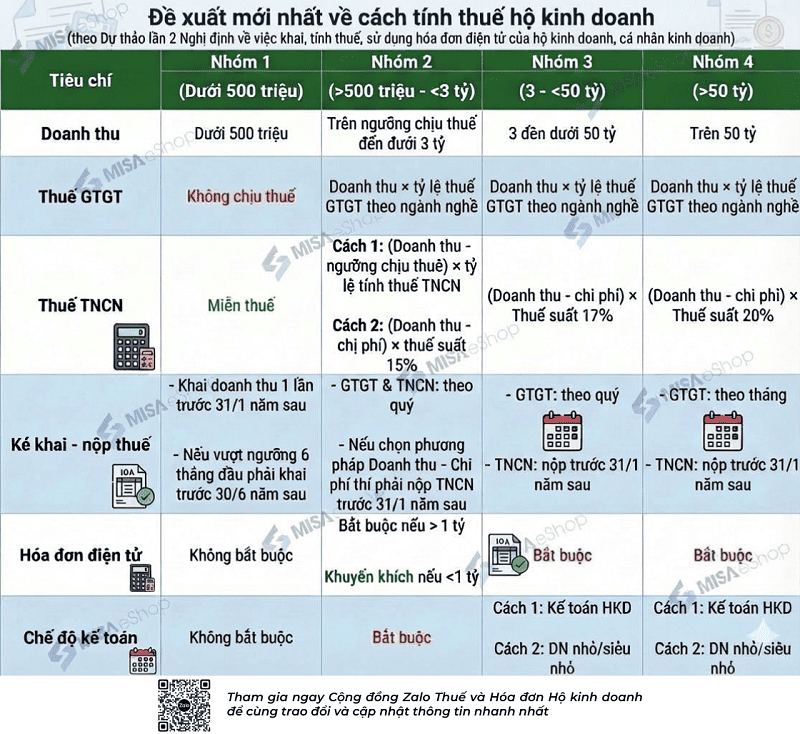

Theo theo Dự thảo lần 1 và lần 2 Nghị định quy định việc kê khai, tính thuế và khấu trừ thuế, sử dụng hóa đơn điện tử cho hộ kinh doanh, cá nhân kinh doanh và các văn bản liên quan, từ 2026, quy định về hóa đơn điện tử cho hộ kinh doanh như sau:

- Hóa đơn điện tử khởi tạo từ máy tính tiền: Bắt buộc từ 01/06/2025 đối với hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm thuộc lĩnh vực bán lẻ, ăn uống, nhà hàng, khách sạn…

- Hóa đơn điện tử có mã của cơ quan thuế: Bắt buộc từ 01/01/2026 với tất cả các hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm thuộc lĩnh vực bán buôn, thương mại…

Việc sử dụng hóa đơn điện tử giúp minh bạch hóa doanh thu và tạo uy tín khi giao dịch với khách hàng hộ kinh doanh, doanh nghiệp khác.

Đồng thời, Dự thảo Nghị định cũng quy định về nghĩa vụ thuế cho hộ kinh doanh như sau:

6. Câu hỏi thường gặp về chế độ kế toán cho hộ kinh doanh theo Thông tư 152

6.1. Hộ kinh doanh có doanh thu <= 1 tỷ đồng/năm có phải làm sổ sách kế toán không?

Theo quy định mới, các hộ kinh doanh có doanh thu hằng năm dưới 1 tỷ đồng sẽ thuộc diện được miễn thuế GTGT và thuế TNCN. Tuy nhiên, hộ kinh doanh vẫn cần thực hiện ghi chép Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S1a-HKD) để quản lý doanh thu, đồng thời là cơ sở pháp lý chứng minh với Cơ quan thuế rằng hộ kinh doanh thực sự nằm trong ngưỡng được miễn thuế khi cần thiết.

6.2. Hộ kinh doanh có thể tự làm kế toán không hay phải thuê dịch vụ?

Theo quy định tại Điều 2 Thông tư 152/2025/TT-BTC, không bắt buộc hộ kinh doanh phải sử dụng dịch vụ kế toán thuê ngoài. Hộ kinh doanh có thể lựa chọn một trong các hình thức sau thay vì thuê ngoài:

- Tự chủ hộ ghi chép sổ sách.

- Bố trí người thân trong gia đình thực hiện.

- Giao cho nhân viên quản lý, thủ kho hoặc thủ quỹ làm kiêm nhiệm.

Việc thuê đơn vị kế toán chuyên nghiệp chỉ là một lựa chọn của hộ kinh doanh, tùy thuộc vào nhu cầu quản lý và quy mô vốn của từng hộ.

6.3. Không tuân thủ chế độ kế toán sẽ bị xử phạt như thế nào?

Việc không tuân thủ chế độ kế toán đối với hộ kinh doanh có thể bị phạt hành chính tùy thuộc vào mức độ vi phạm, với mức phạt tiền lên đến 100.000.000 đồng đối với tổ chức và 50.000.000 đồng đối với cá nhân, theo Nghị định 41/2018/NĐ-CP và Nghị định 125/2020/NĐ-CP.

Trên đây là tất cả những nội dung quan trọng về chế độ kế toán mới nhất cho hộ kinh doanh. Việc nắm vững và thực hiện đúng chế độ kế toán hộ kinh doanh theo Thông tư 152/2025/TT-BTC không chỉ là một nghĩa vụ bắt buộc mà còn là một chiến lược quản lý hiệu quả dòng tiền cho hộ kinh doanh.

Để hỗ trợ bà con Hộ kinh doanh khai thuế dễ dàng – bán hàng an tâm sau khi chuyển đổi lên kê khai, MISA đã phát triển bộ giải pháp phần mềm MISA eShop giúp Hộ kinh doanh Bán hàng – Xuất hóa đơn – Kê khai thuế – Lên sổ sách kế toán ngay trên một phần mềm duy nhất.

Chỉ với 100.000 đồng/tháng HKD có thể sử dụng trọn bộ tính năng giúp anh chị:

- Bán hàng, quản lý doanh thu, tồn kho, công nợ ngay trên điện thoại

- Phát hành, gửi và tra cứu hóa đơn hợp lệ chỉ trong vài giây

- Cung cấp chữ ký số hợp lệ: Hỗ trợ nhà bán hàng ký trực tiếp trên phần mềm đảm bảo tính pháp lý khi giao dịch với cơ quan thuế

- Khai và nộp tờ khai trực tiếp ngay trên phần mềm mà không cần đăng nhập vào cổng thuế

- Tự động lên sổ sách kế toán theo Thông tư 152/2025/TT-BTC

ĐẶC BIỆT, MISA đang có ưu đãi tặng MIỄN PHÍ 3 tháng phần mềm Bán hàng & Khai thuế, MIỄN PHÍ 50 Hóa đơn đầu vào + 50 hóa đơn đầu ra cho Hộ kinh doanh chỉ trong tháng này.

Bà con HKD nhanh chóng đăng ký nhận ưu đãi và tư vấn phần mềm MISA eShop ngay tại đây: