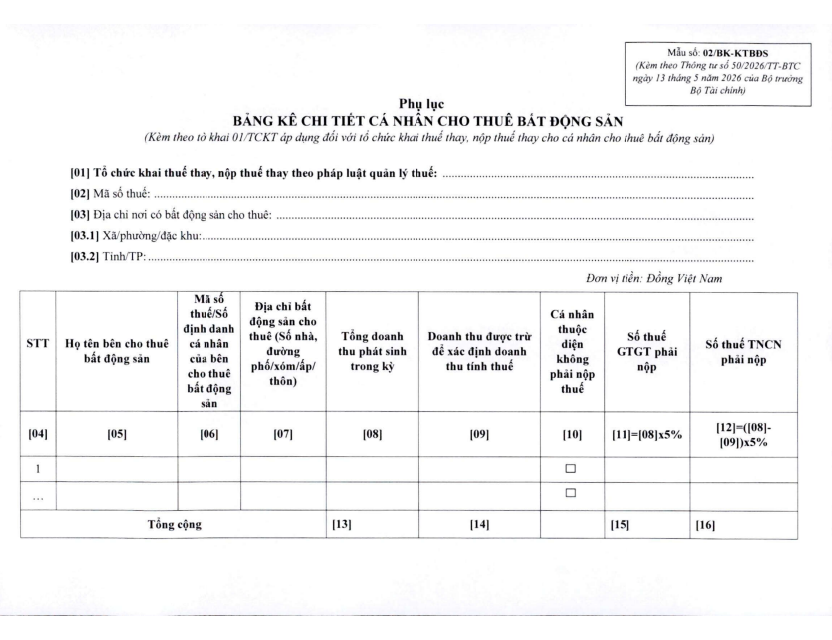

Mẫu 02/BK-KTBĐS Phụ lục Bảng kê chi tiết cá nhân cho thuê bất động sản theo thông tư 50/2026/TT-BTC thay thế cho mẫu cũ tại Thông tư 18/2026/TT-BTC; áp dụng đối với tổ chức khai thuế thay, nộp thuế thay cho cá nhân cho thuê bất động sản.

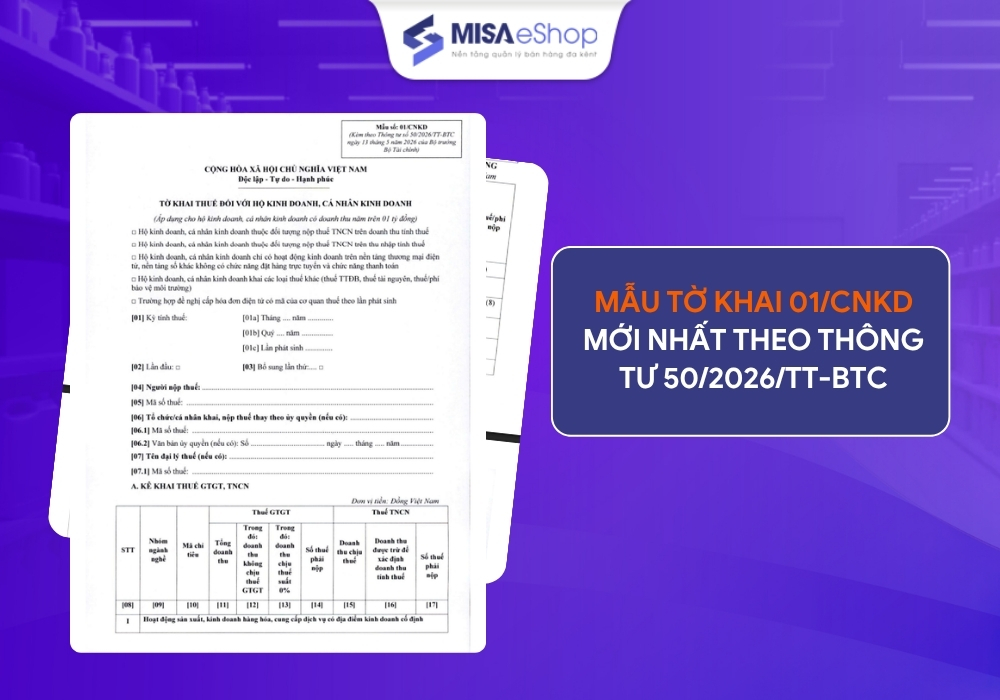

Cách điền mẫu 02-BK-KTBĐS

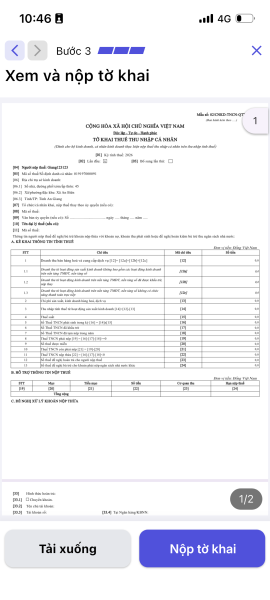

[01] Tổ chức khai thuế thay…: Điền tên đầy đủ của doanh nghiệp/tổ chức đang thực hiện khai thuế thay.

[02] Mã số thuế: Mã số thuế của tổ chức khai thuế thay.

[03] Địa chỉ nơi có bất động sản cho thuê: Ghi rõ địa chỉ của tài sản đang thuê (Số nhà, đường, phường/xã, tỉnh/thành phố).

[05] Ghi đúng tên cá nhân chủ sở hữu bất động sản trên hợp đồng.

[06] MST hoặc Số định danh Ưu tiên điền Mã số thuế cá nhân; nếu chưa có thì điền Số định danh cá nhân/CCCD.

[08] Tổng doanh thu phát sinh Tổng số tiền thuê thực tế phát sinh trong kỳ kê khai (chưa trừ các khoản giảm trừ).

Chỉ tiêu [09]: Trường hợp cá nhân có nhiều bất động sản cho thuê ở các địa điểm khác nhau và có quy định bên đi thuê khai thay, nộp thay thuế, khi lựa chọn hợp đồng cho thuê bất động sản để áp dụng mức được trừ khi tính thuế thu nhập cá nhân, cá nhân cho thuê bất động sản và bên thuê phải quy định rõ trong hợp đồng cho thuê bất động sản nội dung khai thay, nộp thay thuế và số tiền được trừ khi tính thuế thu nhập cá nhân. Trường hợp hợp đồng cho thuê bất động sản có quy định khai thay, nộp thay nhưng chưa trừ đủ 500 triệu đồng thì cá nhân được tiếp tục lựa chọn các hợp đồng cho thuê bất động sản khác để tiếp tục được trừ cho đến khi trừ đủ 500 triệu đồng.

– Trường hợp tổ chức khai thuế thay, nộp thuế thay cho nhiều bất động sản cho thuê thì lập tờ khai theo từng địa bàn xã/phường/đặc khu nơi có bất động sản cho thuê.

[10] Cá nhân không phải nộp thuế Tích vào ô này nếu tổng doanh thu cho thuê trong năm dương lịch từ 500 triệu đồng trở xuống.

[11] Thuế GTGT phải nộp Công thức: [11] = [08] x 5%.

[12] Thuế TNCN phải nộp Công thức: [12] = ([08] – [09]) x 5%.

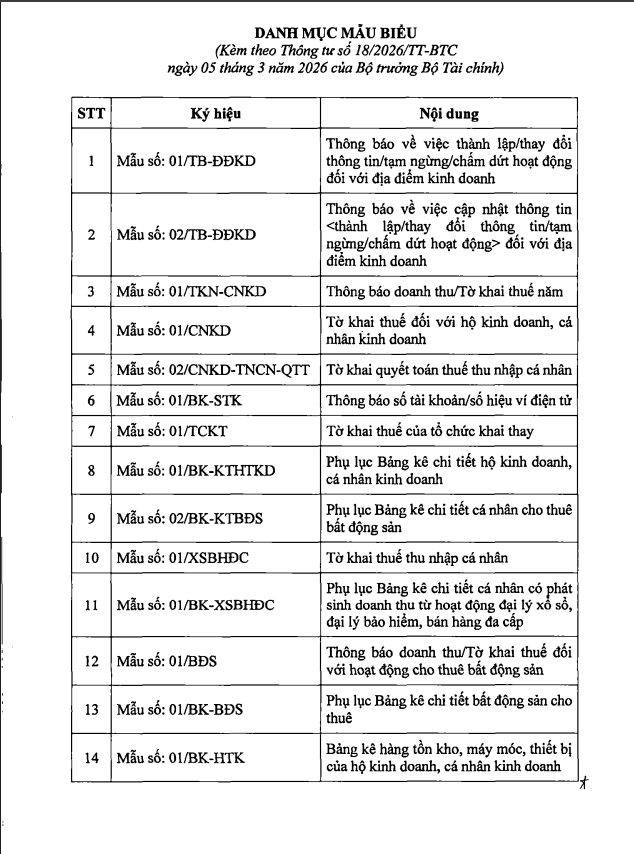

Xem thêm đầy đủ phụ lục Thông tư 18/2026/TT-BTC tại đây (bắt đầu từ trang 7 trong bộ tài liệu)

Xem thêm 4 biểu mẫu mới theo phụ lục Thông tư 50/2026/TT-BTC

MISA eShop hỗ trợ HKD khai thuế dễ dàng, bán hàng an tâm, tuân thủ quy định Thuế đúng đủ kịp thời

MISA eShop hỗ trợ anh chị chủ hộ kê khai thuế dễ dàng ngay cả khi không chuyên về kế toán. Khi sắp tời kỳ kê khai, phần mềm sẽ gửi thông báo để anh chị dễ dàng chủ động thực hiện.

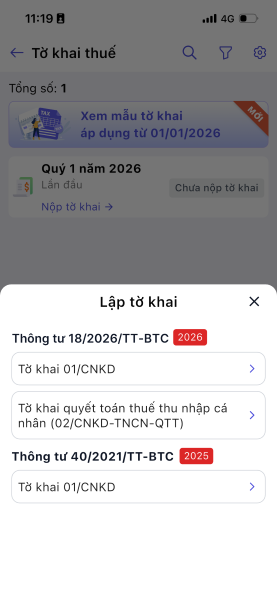

Phần mềm đã lên sẵn các nội dung trên Tờ khai thuế mẫu 01/CNKD và mẫu 02/CNKD-TNCN-QTT theo đúng nhóm đối tượng nộp thuế.

Phần mềm hỗ trợ nộp tờ khai trực tiếp lên Cục thuế ngay trên phần mềm mà không cần thực hiện các bước xuất tờ khai hay đăng nhập vào Cổng thuế mà vẫn đảm bảo tuân thủ đúng đủ quy định hiện hành.

Đặc biệt các dữ liệu đơn hàng, hóa đơn, thu chi, tồn kho được tự động tổng hợp vào đúng mẫu sổ kế toán theo 3 nhóm đối tượng, đáp ứng thông tư 152 của Bộ tài chính.

Hiện nay MISA đang có ưu đãi:

✅ MIỄN PHÍ TRỌN ĐỜI phần mềm Bán hàng & Khai thuế MISA eShop bản mobile cho các HKD thuộc diện được miễn thuế (doanh thu dưới 1 tỷ đồng/năm).

✅ MIỄN PHÍ 3 tháng phần mềm Bán hàng & Khai thuế MISA eShop bản mobile cho các HKD doanh thu trên 1 tỷ đồng/năm.

Đăng ký dùng thử