Năm 2026 đánh dấu một bước ngoặt lớn trong quản lý thuế tại Việt Nam khi chính thức bẻ lái từ thuế khoán sang tự kê khai trên diện rộng. Trong đó, việc xác định doanh thu tính thuế hộ kinh doanh chính xác là chìa khóa để chủ hộ không chỉ tối ưu số thuế phải nộp mà còn tránh được những rủi ro pháp lý đáng tiếc.

1. Doanh thu tính thuế hộ kinh doanh là gì?

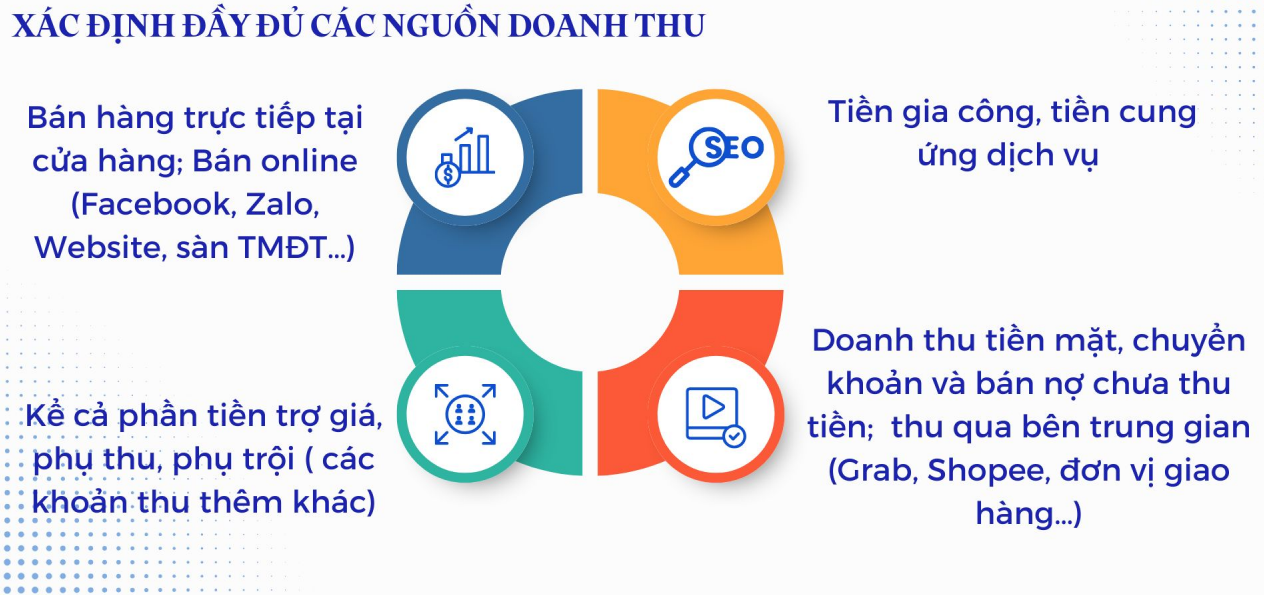

Doanh thu tính thuế hộ kinh doanh là tổng số tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế trả (bao gồm cả các khoản phụ thu, phí thu thêm).

Thời điểm tính: Tính từ ngày 01/01 đến hết ngày 31/12 của năm đó.

1. Doanh thu tính thuế

Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với hộ kinh doanh, cá nhân kinh doanh là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN); doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền

2. Cách xác định doanh thu tính thuế của hộ kinh doanh từ 2026

Từ ngày 01/01/2026, cách xác định doanh thu sẽ có sự phân hóa mạnh mẽ dựa trên quy mô của hộ kinh doanh. Do đó việc xác định HKD thuộc nhóm doanh thu nào sẽ giúp việc kê khai thuế đúng đủ theo quy định

2.1. Các khoản doanh thu được tính vào doanh thu tính thuế

Đừng lầm tưởng chỉ có tiền bán hàng mới tính thuế. Theo Thông tư 40, các khoản sau đây cũng được cộng dồn vào doanh thu tính thuế:

- Tiền bán hàng, cung ứng dịch vụ: Bao gồm cả tiền gia công và hoa hồng đại lý.

- Khoản hỗ trợ & Thưởng: Các khoản thưởng đạt doanh số, hỗ trợ bằng tiền hoặc không bằng tiền từ nhà cung cấp.

- Chiết khấu: Chiết khấu thương mại, chiết khấu thanh toán nhận được.

- Phụ thu & Phí thu thêm: Các khoản trợ giá, phụ trội mà hộ kinh doanh được hưởng theo quy định.

- Khoản bồi thường: Tiền bồi thường vi phạm hợp đồng (Lưu ý: Khoản này chỉ tính vào doanh thu tính thuế TNCN, không tính thuế GTGT).

2.2. Các khoản không tính vào doanh thu tính thuế

Để tránh nộp thừa thuế, chủ hộ cần phân loại rõ các khoản thu nhập không chịu thuế:

- Khoản trả hộ người lao động: Tiền thuê nhà, điện nước, dịch vụ kèm theo mà hộ kinh doanh trả thay cho người lao động (trong định mức quy định).

- Trợ cấp mang tính xã hội: Trợ cấp độc hại, tai nạn lao động, thôi việc, sinh con hoặc trợ cấp thất nghiệp theo quy định của pháp luật.

- Chi phí không liên quan: Các khoản thu không phát sinh trực tiếp từ hoạt động sản xuất kinh doanh đã đăng ký.

2.3. Phân nhóm và cách tính thuế HKD từ 01/01/2026

Dưới đây là cách tính thuế kê khai theo quy định mới nhằm thay thế dần phương pháp khoán truyền thống:

| ĐẶC ĐIỂM | NHÓM 1

DT <= 1 TỶ/NĂM |

NHÓM 2

1 Tỷ/NĂM<DT< 3 TỶ/NĂM |

NHÓM 3

3 TỶ/NĂM <DT<50 TỶ/NĂM |

NHÓM 4

DT > 50 TỶ/NĂM |

|

Thuế GTGT

|

Không chịu thuế | Doanh thu chịu thuế x Tỷ lệ GTGT theo ngành nghề | Doanh thu chịu thuế x Tỷ lệ GTGT theo ngành nghề | Doanh thu chịu thuề x Tỷ lệ GTGT theo ngành nghề |

| Thuế TNCN | Miễn thuế | 2 phương pháp PP1: Doanh thu chịu thuế x Tỷ lệ tính thuế PP2: (Doanh thu – Chi phí) x 15% |

Lợi nhuận x 17% | Lợi nhuận x 20% |

| Kê khai | Chậm nhất 31 tháng 1 hàng năm | + Thuế GTGT, Thuế TNCN theo quý (PP1) + Thuế GTGT: theo quý, Thuế TNCN chậm nhất 31/1 năm sau (PP2) |

+ Thuế GTGT theo quý; + Thuế TNCN: chậm nhất 31/01 năm sau |

+ Thuế GTGT theo tháng; + Thuế TNCN: chậm nhất 31/01 năm sau |

| Hóa đơn điện tử | Không bắt buộc | bắt buộc | Bắt buộc | Bắt buộc |

| Chế độ kế toán | Không bắt buộc | Bắt buộc | Bắt buộc | Bắt buộc |

Bảng 1: Cách tính thuế theo quy định mới có hiệu lực từ 01/01/2026

>> Thử ngay công cụ tính thuế miễn phí cho HKD, chỉ cần nhập doanh thu ra ngay số thuế phải nộp Tại đây.

Như vậy, đây là một số điểm quan trọng cần lưu ý khi tính thuế HKD:

- Ngưỡng miễn thuế mới: Hộ kinh doanh có doanh thu <= 1 tỷ đồng/năm sẽ được miễn thuế GTGT và thuế TNCN (thay vì mức 500 triệu như trước đây). Tuy nhiên các HKD này vẫn phải thực hiện kê khai đầy đủ theo quy định.

- Phương pháp kê khai: Đối với hộ có doanh thu trên 1 tỷ đồng/năm, doanh thu được xác định dựa trên sổ sách kế toán và hóa đơn thực tế.

- Hộ kinh doanh Nhóm 3 (Doanh thu > 3 tỷ/năm): Đây là nhóm phải đặc biệt lưu ý vì doanh thu tính thuế sẽ được đối soát chặt chẽ với chi phí đầu vào để tính thuế TNCN theo lợi nhuận (thuế suất 17%).

- Ấn định doanh thu: Trường hợp hộ kinh doanh không xác định được doanh thu hoặc kê khai không phù hợp với thực tế, cơ quan thuế có quyền ấn định doanh thu dựa trên cơ sở dữ liệu ngành và quy mô kinh doanh.

- Vấn đề quan trọng: HKD có thể bán rất nhiều nhưng lợi nhuận thực tế rất mỏng vì chỉ phí nhập hàng, quảng cáo cao. Tuy nhiên, vì không lưu hóa đơn, chứng từ (dữ liệu rác), thuế sẽ coi như bạn không có chi phí.

- Trường hợp kinh doanh không đủ: 12 THÁNG: Nếu bạn mới kinh doanh từ tháng 7, doanh thu thực tế là 60 triệu (trung bình 10 triệu/tháng). Tuy nhiên, cơ quan thuế sẽ quy đổi ra doanh thu năm: 10 triệu x 12 tháng = 120 triệu để xác định bạn có thuộc diện phải nộp thuế hay không.

Xem thêm: Bảng tra cứu các mức thuế suất của hộ kinh doanh mới nhất

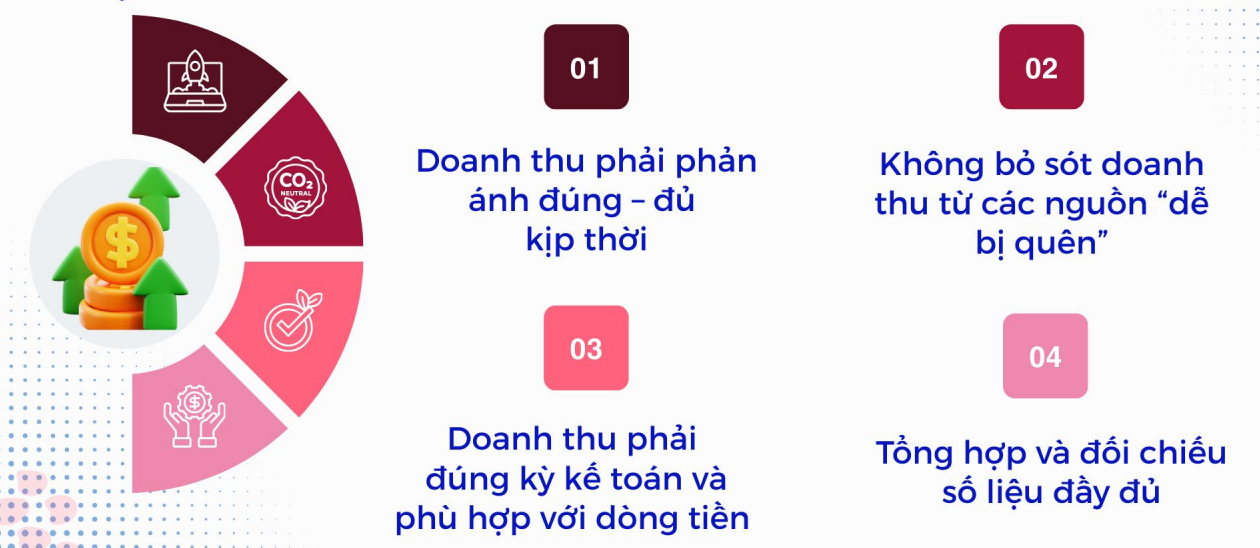

3. Các lưu ý khi xác định doanh thu tính thuế hộ kinh doanh

Để đảm bảo an toàn về thuế trước thềm năm 2026, chủ hộ cần đặc biệt lưu tâm 3 vấn đề sau:

- Minh bạch hóa đơn điện tử: Theo Nghị định 70/2025/NĐ-CP, việc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền là bắt buộc với nhiều nhóm ngành bán lẻ. Đây là căn cứ số 1 để cơ quan thuế kiểm tra doanh thu của bạn.

- Tách biệt doanh thu đa ngành: Nếu bạn vừa bán lẻ (thuế 1.5%) vừa làm dịch vụ (thuế 7%), hãy tách bạch doanh thu từng mảng. Nếu để chung, cơ quan thuế có thể áp mức thuế cao nhất cho toàn bộ doanh thu.

- Thời điểm ghi nhận: Phải ghi nhận ngay khi chuyển giao quyền sở hữu hàng hóa/dịch vụ, tránh để dồn doanh thu vào cuối năm khiến tổng doanh thu vượt ngưỡng miễn thuế một cách đáng tiếc.

4. MISA đồng hành tặng phần mềm miễn phí cho HKD chuyển khoán lên kê khai

Việc chuyển đổi từ phương pháp khoán sang kê khai doanh thu thực tế có thể khiến nhiều chủ hộ lúng túng trong khâu sổ sách. Thấu hiểu khó khăn đó, MISA – đơn vị hàng đầu về giải pháp tài chính – kế toán triển khai chương trình đồng hành đặc biệt:

🎁 TẶNG MIỄN PHÍ PHẦN MỀM KHAI THUẾ MISA eShop:

- Miễn phí trọn đời phần mềm tích hợp 6 trong 1: Bán hàng – xuất hóa đơn – kê khai thuế – nộp tờ khai thuế – kế toán (HKD Doanh thu <= 1 tỷ đồng/năm).

- Miễn phí 03 tháng phần mềm tích hợp 6 trong 1: Bán hàng – xuất hóa đơn – kê khai thuế – nộp tờ khai thuế – kế toán (HKD Doanh thu > 1 tỷ đồng/năm).

Đội ngũ chuyên gia hỗ trợ tận nơi: Cầm tay chỉ việc, hướng dẫn khai thuế ĐÚNG – ĐỦ, không lo sai sót pháp lý.

|

|

Đừng để sự thay đổi về chính sách làm gián đoạn việc kinh doanh của bạn. Hãy để MISA giúp bạn quản lý doanh thu và thuế một cách chuyên nghiệp nhất!

Hy vọng bài viết này đã giúp bạn nắm rõ các quy định về doanh thu tính thuế hộ kinh doanh 2026. Đừng quên theo dõi Blog của MISA eShop để cập nhật những thông tin pháp lý mới nhất.