Sự thay đổi về chính sách thuế luôn là vấn đề được các hộ kinh doanh quan tâm. Việc Quốc hội chính thức bỏ thuế khoán hộ kinh doanh đã tạo ra nhiều lo lắng và thắc mắc. Bài viết này sẽ cung cấp các thông tin quan trọng về việc xóa bỏ thuế khoán và giải pháp để thích nghi dễ dàng, hiệu quả nhất.

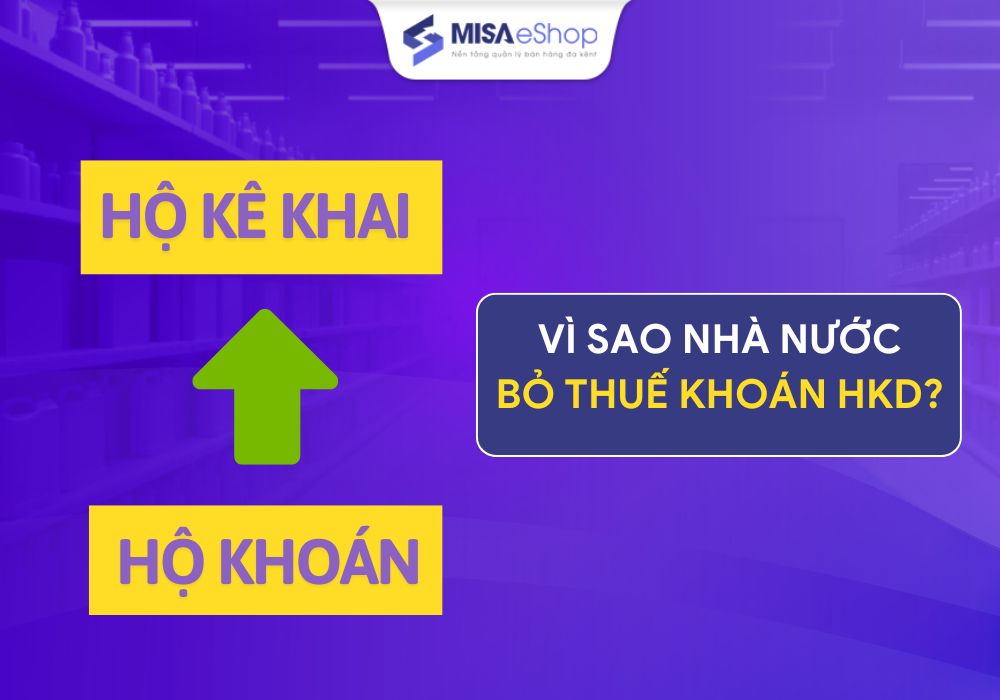

1. Vì sao nhà nước bỏ thuế khoán hộ kinh doanh?

Từ trước đến nay, nhiều hộ kinh doanh tại Việt Nam đã quen với việc nộp thuế theo phương pháp khoán.

Cụ thể, cơ quan thuế sẽ ấn định một mức doanh thu cố định cho cả năm, và hộ kinh doanh sẽ nộp thuế dựa trên mức khoán này.

Ưu điểm của phương pháp này là sự đơn giản và dễ thực hiện, rất phù hợp với quy mô quản lý nhỏ của nhiều hộ kinh doanh.

Tuy nhiên, phương pháp khoán cũng bộc lộ nhiều điểm hạn chế, gây khó khăn cho cả Nhà nước và chính các hộ kinh doanh:

- Không khuyến khích sự minh bạch: Hộ kinh doanh có thể khai báo doanh thu thấp hơn thực tế để giảm thuế, dẫn đến tình trạng thiếu công bằng giữa các hộ kinh doanh.

- Gây thất thu ngân sách: Cơ quan thuế gặp khó khăn trong việc quản lý và giám sát doanh thu thực tế, dẫn đến nguy cơ thất thu ngân sách nhà nước.

- Thiếu công bằng: Có trường hợp hộ kinh doanh có doanh thu thực tế cao lại nộp thuế ít hơn so với hộ khác có doanh thu thấp nhưng bị áp mức khoán cao hơn.

Do đó, trước những bất cập, việc chuyển đổi sang phương pháp kê khai thuế theo doanh thu thực tế là một bước đi tất yếu.

Nó không chỉ giúp cơ quan thuế đánh giá chính xác năng lực kinh doanh của từng hộ, đảm bảo công bằng trong nghĩa vụ thuế, mà còn tạo động lực phát triển cho khu vực kinh tế tư nhân.

Việc bỏ thuế khoán cũng là một phần của xu hướng chuyển đổi số, giúp thúc đẩy việc áp dụng công nghệ vào quản lý thuế, từ đó giảm gian lận và thất thu.

2. Nghị quyết 198/2025/QH15 – Chính thức xóa bỏ thuế khoán hộ kinh doanh từ 1/1/2026?

2.1. Nội dung cơ bản của Nghị quyết 198/2025/QH15

| Số ký hiệu | 198/2025/QH15 |

| Loại văn bản | Nghị quyết |

| Cơ quan ban hành | Quốc hội |

| Ngày ban hành | 17-05-2025 |

| Ngày có hiệu lực thi hành | 17-05-2025 |

| Trích yếu | Nghị quyết 198/2025/QH15 về một số cơ chế, chính sách đặc biệt để phát triển kinh tế tư nhân. |

Nghị quyết số 198/2025/QH15 về cơ chế, chính sách phát triển kinh tế tư nhân, được Quốc hội thông qua vào ngày 17/5/2025 tại Kỳ họp thứ 9 – Khóa XV. Nghị quyết này tập trung vào các cơ chế, chính sách đặc biệt nhằm thúc đẩy kinh tế tư nhân – động lực quan trọng cho sự phát triển đất nước trong giai đoạn mới.

Nghị quyết 198/2025/QH15 áp dụng đối với doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh và tổ chức, cá nhân khác có liên quan.

Nội dung cốt lõi của Nghị quyết 198/2025/QH15 là việc đưa ra các giải pháp cải thiện môi trường kinh doanh, giảm gánh nặng chi phí tuân thủ và tạo điều kiện thuận lợi cho các tổ chức, cá nhân khởi nghiệp, đổi mới sáng tạo và chuyển đổi mô hình kinh doanh. Điểm nổi bật nhất là việc chính thức quy định xóa bỏ phương pháp tính thuế khoán và chuyển sang tính thuế theo doanh thu thực tế, cùng với các chính sách miễn, giảm thuế, phí, lệ phí khác.

2.2. Các chính sách hỗ trợ về thuế, lệ phí đáng chú ý trong Nghị quyết 198/2025/QH15

Nghị quyết 198/2025/QH15 đưa ra nhiều chính sách ưu đãi nhằm hỗ trợ cộng đồng kinh tế tư nhân, đặc biệt là các đối tượng khởi nghiệp, đổi mới sáng tạo và hộ kinh doanh.

Dưới đây là 8 chính sách hỗ trợ quan trọng về thuế và lệ phí được quy định tại Nghị quyết:

1. Miễn thuế Thu nhập Doanh nghiệp (TNDN) cho hoạt động Khởi nghiệp Đổi mới Sáng tạo:

- Miễn thuế TNDN trong thời hạn 02 năm đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo.

- Giảm 50% số thuế TNDN phải nộp trong 04 năm tiếp theo.

- Áp dụng đối với doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo.

2. Miễn thuế khi chuyển nhượng vốn góp/cổ phần:

Miễn thuế Thu nhập Cá nhân (TNCN), thuế TNDN đối với khoản thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần, quyền mua phần vốn góp vào doanh nghiệp khởi nghiệp sáng tạo.

3. Miễn/Giảm thuế TNCN cho Chuyên gia, Nhà khoa học:

- Miễn thuế TNCN trong thời hạn 02 năm.

- Giảm 50% số thuế TNCN phải nộp trong 04 năm tiếp theo.

- Áp dụng đối với thu nhập từ tiền lương, tiền công nhận được từ doanh nghiệp khởi nghiệp sáng tạo, trung tâm nghiên cứu phát triển, trung tâm đổi mới sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo.

4. Miễn thuế thu nhập doanh nghiệp cho Doanh nghiệp nhỏ và vừa (DNNVV) mới thành lập:

Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

5. Chi phí Đào tạo nhân lực được tính là Chi phí được trừ:

Chi phí đào tạo và đào tạo lại nhân lực của doanh nghiệp lớn cho Doanh nghiệp nhỏ và vừa tham gia chuỗi được tính vào chi phí được trừ để xác định thu nhập chịu thuế TNDN.

6. Xóa bỏ Thuế Khoán cho Hộ Kinh Doanh:

Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01/01/2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.

7. Chấm dứt thu Lệ phí Môn bài:

Chính thức chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01/01/2026.

8. Miễn thu Phí, Lệ phí khi sắp xếp bộ máy nhà nước:

Miễn thu phí, lệ phí cho tổ chức, cá nhân, doanh nghiệp đối với các loại giấy tờ nếu phải cấp lại, cấp đổi khi thực hiện sắp xếp, tổ chức lại bộ máy nhà nước.

2.3. Chính thức xóa bỏ thuế khoán hộ kinh doanh từ 1/1/2026

Cụ thể, tại tiểu mục 7 mục II Nghị quyết 68-NQ/TW năm 2025 nêu rõ:

Như vậy theo nghị quyết này, việc bỏ thuế khoán hộ kinh doanh sẽ được thực hiện chậm nhất vào 2026.

Theo đó, tại khoản 6 Điều 10 Nghị quyết 198/2025/QH15, chính sách bỏ thuế khoán đối với hộ kinh doanh sẽ chính thức có hiệu lực từ ngày 1/1/2026 thay vì 01/07/2026 như dự thảo trước đó.

Lộ trình thực hiện:

Theo Nghị quyết 198/2025/QH15 ngày 17/5/2025 và khoản 8 Điều 1 Nghị định 70/2025/NĐ-CP, việc bỏ thuế khoán sẽ được thực hiện theo lộ trình sau:

- Từ 1/6/2025: Các hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên, hoạt động trong các ngành như ăn uống, nhà hàng, khách sạn, siêu thị, bán lẻ, sẽ không còn áp dụng thuế khoán. Thay vào đó, họ phải xuất hóa đơn điện tử từ máy tính tiền có kết nối trực tiếp với cơ quan thuế.

- Từ 1/1/2026: Toàn bộ hộ kinh doanh và cá nhân kinh doanh trên cả nước sẽ chính thức bỏ thuế khoán và nộp thuế theo pháp luật quản lý thuế hiện hành.

Như vậy, từ nay đến hết năm 2025, hộ kinh doanh vẫn nộp thuế theo hình thức khoán như bình thường. Bắt đầu từ năm 2026, tất cả các hộ sẽ phải chuyển sang kê khai và nộp thuế dựa trên doanh thu thực tế.

Trong giai đoạn này, cơ quan thuế đang hoàn thiện cơ sở dữ liệu và triển khai các công cụ điện tử để hỗ trợ hộ kinh doanh.

Vì vậy, HKD cần sớm làm quen với việc lưu giữ chứng từ, quản lý sổ sách và hóa đơn để đảm bảo quá trình thực hiện nghĩa vụ thuế được thuận lợi và chính xác.

Xem thêm: Công văn 3495/CT-NVT mới nhất từ Cục thuế về hóa đơn điện tử khởi tạo từ máy tính tiền

3. Cơ hội và thách thức khi bỏ thuế khoán với hộ kinh doanh?

Việc bỏ thuế khoán và chuyển sang kê khai thuế là một thay đổi lớn, mang lại cả cơ hội lẫn thách thức cho các hộ kinh doanh:

Việc bỏ thuế khoán và chuyển sang kê khai thuế là một thay đổi lớn, mang lại cả cơ hội lẫn thách thức cho các hộ kinh doanh:

Cơ hội:

- Tiếp cận nguồn vốn: Khi có sổ sách, chứng từ rõ ràng, hộ kinh doanh sẽ thuận lợi hơn khi tiếp cận vốn vay từ ngân hàng.

- Hợp tác dễ dàng: Dễ dàng hợp tác với các doanh nghiệp khác và tham gia sâu hơn vào chuỗi giá trị.

- Nâng cao uy tín: Sự minh bạch giúp hộ kinh doanh khẳng định uy tín trên thị trường và phát triển bền vững hơn, không còn phụ thuộc vào mô hình kinh doanh nhỏ lẻ, cầm chừng như trước.

- Cơ hội chuyển đổi: Việc buộc phải xây dựng sổ sách kế toán đầy đủ, chứng từ hợp lệ cũng là bước đệm quan trọng để họ có thể chuyển đổi thành doanh nghiệp nhỏ và siêu nhỏ trong tương lai.

Thách thức:

Phần lớn hộ kinh doanh đã quen với việc nộp thuế khoán, việc chuyển đổi qua hình thức kê khai thuế tạo ra một số thách thức cho HKD như:

- Thay đổi thói quen: Thách thức lớn nhất là việc thay đổi thói quen quản lý thủ công sang quản lý trên sổ sách và công nghệ. Việc này đòi hỏi một tư duy quản lý mới và ứng dụng công nghệ chặt chẽ hơn.

- Sợ tốn kém chi phí đầu tư ban đầu: Nhiều hộ kinh doanh, cá nhân lo ngại chi phí mua sắm thiết bị và phần mềm sẽ là gánh nặng.

- Lo lắng về pháp lý: Tâm lý lo sợ sai sót trong kê khai, bị xử phạt hoặc truy thu thuế cũng là một rào cản.

4. Hộ kinh doanh phải làm gì khi xóa bỏ thuế khoán?

Khi bỏ thuế khoán, hộ kinh doanh không còn nộp thuế dựa trên mức “khoán” ấn định, mà phải thực hiện kê khai và nộp thuế dựa trên kết quả kinh doanh thực tế.

Điều này đồng nghĩa bạn cần thực hiện một số thay đổi trong nghĩa vụ và cách thức quản lý:

- Khai và nộp thuế dựa trên doanh thu thực tế: Hộ kinh doanh phải ghi chép, lưu giữ đầy đủ hóa đơn chứng từ, doanh thu bán hàng. Thuế sẽ được tính dựa trên doanh thực tế của HKD.

- Lập sổ sách kế toán cơ bản: Dù chưa bắt buộc như doanh nghiệp, nhưng hộ kinh doanh phải có sổ theo dõi doanh thu, chi phí, hóa đơn đầu ra – đầu vào để chứng minh tính minh bạch.

- Sử dụng hóa đơn điện tử: Đây sẽ là yêu cầu bắt buộc để cơ quan thuế giám sát được doanh thu thực tế.

- Ứng dụng phần mềm quản lý: Việc kê khai minh bạch đòi hỏi hộ kinh doanh phải có công cụ quản lý bán hàng, doanh thu, lợi nhuận. Nếu chỉ ghi chép thủ công, bạn sẽ dễ sai sót, dẫn đến rủi ro về thuế.

Xem thêm: Bỏ thuế khoán hộ kinh doanh cần chuẩn bị gì?

5. MISA eShop – Bộ giải pháp quản lý bán hàng giúp hộ, cá nhân kinh doanh thực hiện xóa bỏ thuế khoán

Việc chuyển đổi sang phương pháp kê khai thuế không chỉ là một thủ tục hành chính, mà còn là một cơ hội để hộ kinh doanh chuyên nghiệp hóa hoạt động, quản lý tài chính khoa học, minh bạch, tối ưu lợi nhuận.

Tuy nhiên, việc chuyển đổi kê khai thuế có thể khiến nhiều hộ kinh doanh ban đầu thấy phức tạp và gặp một số vướng mắc từ thiếu kinh nghiệm khi sử dụng các phần mềm kế toán, chi phí đầu tư ban đầu cao, cho đến sự bối rối trước các nghĩa vụ kế toán – thuế mới bởi thiếu kiến thức.

Nhằm giải quyết những vướng mắc mà hộ kinh doanh gặp phải trong việc chuyển đổi sang phương pháp kê khai thuế, MISA eShop – Giải pháp toàn diện giúp Hộ kinh doanh dễ dàng Bán hàng – Xuất hóa đơn điện tử – Lập tờ khai thuế trên một phần mềm duy nhất (OneApp) giúp các hộ kinh doanh nhanh chóng đáp ứng yêu cầu kê khai thuế mới từ năm 2026.

>> Dễ dàng quản lý, không cần kinh nghiệm

- Đơn giản, tiện lợi: MISA eShop có giao diện thân thiện, dễ dùng, giúp hộ kinh doanh quản lý công việc hiệu quả mà không cần kinh nghiệm kế toán.

- Thao tác nhanh chóng: Ứng dụng cho phép lên đơn bằng giọng nói, xuất hóa đơn và kê khai thuế chỉ trên một ứng dụng duy nhất ngay trên điện thoại di động.

- Hỗ trợ tận tình: MISA tổ chức các lớp đào tạo, hướng dẫn chi tiết và có đội ngũ hỗ trợ sẵn sàng giải đáp mọi thắc mắc trong suốt quá trình sử dụng, giúp khách hàng nhanh chóng làm quen và thành thạo.

>> Chi phí hợp lý, loại bỏ gánh nặng tài chính

Nhiều hộ kinh doanh lo ngại về chi phí đầu tư ban đầu, nhưng thực tế, MISA đang triển khai chính sách hỗ trợ với mức chi phí chỉ từ 100.000 đồng/tháng.

Gói phần mềm trọn gói này bao gồm Bán hàng – Xuất hóa đơn – Kê khai thuế. Đặc biệt, hộ kinh doanh còn được miễn phí 3 tháng dùng thử, tặng 5000 hóa đơn và miễn phí chữ ký số.

>> Tuân thủ quy định, giảm thiểu rủi ro

MISA eShop giúp hộ kinh doanh vượt qua nỗi lo về việc truy thu thuế và sai sót trong kê khai.

Hệ thống tự động hóa quy trình, cập nhật các chính sách và biểu mẫu thuế mới nhất, tự động tạo các tờ khai chính xác và nhắc nhở về hạn nộp.

>> Phần mềm MISA được Cơ quan Thuế khuyến khích sử dụng

MISA đơn vị có 31 năm kinh nghiệm trong lĩnh vực tài chính kế toán thuế, chúng tôi không chỉ cung cấp phần mềm, chúng tôi còn sẵn sàng đồng hành cùng Hộ kinh doanh trong hành trình phát triển từ hộ kinh doanh nhỏ lẻ lên doanh nghiệp. Cam kết xuống tận nơi hướng dẫn sử dụng phần mềm cho từng chủ hộ.

|

|

|

|