Nghị định 252/2026/NĐ-CP được ban hành nhằm hướng dẫn chi tiết một số điều của Luật Quản lý thuế năm 2025, bổ sung nhiều quy định mới mà doanh nghiệp và hộ kinh doanh cần lưu ý. MISA eShop sẽ tổng hợp những điểm nổi bật của nghị định và các nội dung quan trọng cần cập nhật để áp dụng đúng quy định.

1. Tổng quan về Nghị định số 252/2026/NĐ-CP của Chính phủ

| Thông tin | Nội dung |

|---|---|

| Số ký hiệu | 252/2026/NĐ-CP |

| Ngày ban hành | 30-06-2026 |

| Ngày có hiệu lực | 01-07-2026 |

| Loại văn bản | Nghị định |

| Cơ quan ban hành | Chính phủ |

| Người ký | Nguyễn Văn Thắng |

| Trích yếu | Quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Quản lý thuế |

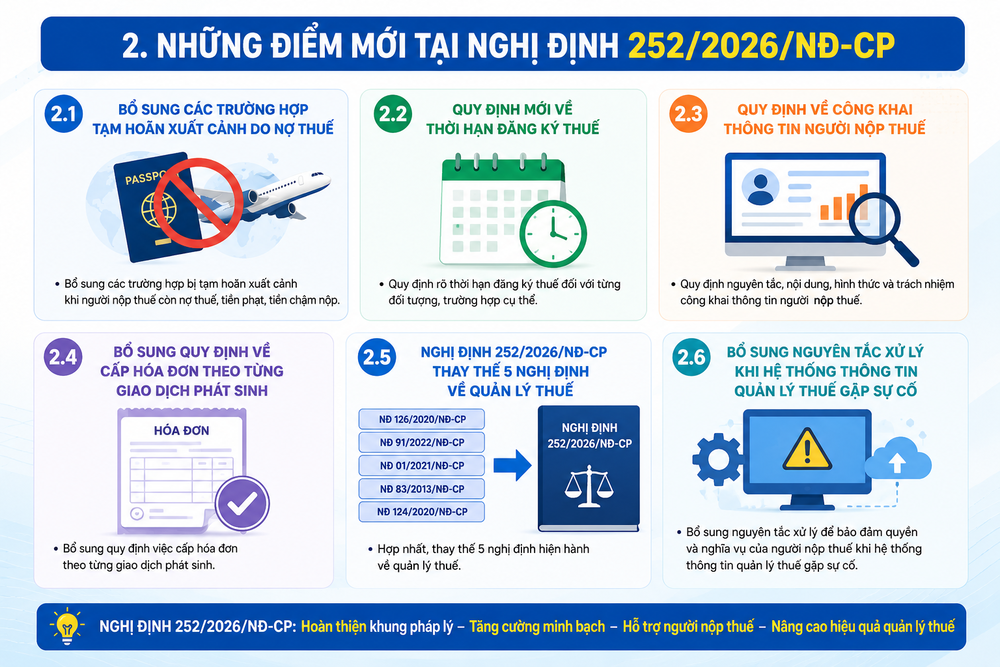

2. Những điểm mới tại Nghị định 252/2026/NĐ-CP

2.1 Bổ sung các trường hợp tạm hoãn xuất cảnh do nợ thuế

So với Nghị định 49/2025/NĐ-CP, Nghị định 252/2026/NĐ-CP đã mở rộng đối tượng bị áp dụng biện pháp tạm hoãn xuất cảnh. Theo đó, cá nhân là người nước ngoài có khoản nợ thuế quá thời hạn theo quy định và chưa hoàn thành nghĩa vụ nộp thuế cũng thuộc diện xem xét áp dụng biện pháp này.

Điều 28, Nghị định 252/2026/NĐ-CP, quy định cụ thể các trường hợp cá nhân bị tạm hoãn xuất cảnh do chưa hoàn thành nghĩa vụ thuế. Theo đó, cơ quan thuế có thể áp dụng biện pháp này đối với các đối tượng sau:

- Cá nhân kinh doanh, chủ hộ kinh doanh đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, có khoản nợ thuế từ 50 triệu đồng trở lên và đã quá hạn nộp từ 120 ngày.

- Người đại diện theo pháp luật hoặc chủ sở hữu hưởng lợi của doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã có đơn vị đang bị cưỡng chế về thuế, với số tiền nợ từ 500 triệu đồng trở lên và đã quá thời hạn nộp 120 ngày.

- Chủ hộ kinh doanh, cá nhân kinh doanh, chủ sở hữu hưởng lợi hoặc người đại diện theo pháp luật của doanh nghiệp đã bị cơ quan thuế xác định không còn hoạt động tại địa chỉ đăng ký, nhưng sau 120 ngày kể từ ngày ban hành thông báo vẫn chưa thực hiện thủ tục khôi phục hoặc chấm dứt hiệu lực mã số thuế theo quy định.

- Cá nhân là người nước ngoài còn nợ thuế quá thời hạn quy định và chưa hoàn thành nghĩa vụ nộp thuế trước khi xuất cảnh.

- Công dân Việt Nam xuất cảnh để định cư ở nước ngoài hoặc người Việt Nam định cư ở nước ngoài trước khi rời Việt Nam, nếu vẫn còn khoản nợ thuế quá hạn và chưa thực hiện đầy đủ nghĩa vụ với ngân sách nhà nước.

2.2 Quy định mới về thời hạn đăng ký thuế theo Nghị định 252/2026/NĐ-CP

Theo Điều 5 Nghị định 252/2026/NĐ-CP, thời hạn đăng ký thuế, cập nhật thông tin đăng ký thuế, tạm ngừng hoạt động và chấm dứt hiệu lực mã số thuế đã được quy định cụ thể.

Dưới đây là những mốc thời gian quan trọng mà doanh nghiệp, hộ kinh doanh và cá nhân cần lưu ý.

Thời hạn đăng ký thuế lần đầu

Theo Điều 5 Nghị định 252/2026/NĐ-CP, người nộp thuế thuộc diện đăng ký trực tiếp với cơ quan thuế phải hoàn thành đăng ký thuế trong vòng 10 ngày làm việc kể từ khi phát sinh nghĩa vụ đăng ký, bao gồm các trường hợp:

- Được cấp giấy phép thành lập hoặc quyết định thành lập.

- Bắt đầu hoạt động kinh doanh (đối với trường hợp không phải đăng ký kinh doanh).

- Ký hợp đồng với nhà thầu nước ngoài hoặc hợp đồng dầu khí.

- Phát sinh nghĩa vụ thuế thu nhập cá nhân.

- Phát sinh nghĩa vụ nộp ngân sách nhà nước nhưng chưa có mã số thuế.

Đối với người phụ thuộc, việc đăng ký thuế lần đầu phải hoàn thành chậm nhất vào ngày 31/12 của năm tính thuế.

Đăng ký thuế để hoàn thuế hoặc nộp thay

Một số trường hợp phải thực hiện đăng ký thuế trước khi phát sinh thủ tục gồm:

- Tổ chức, cá nhân chưa có mã số thuế nhưng thuộc diện được hoàn thuế phải đăng ký thuế trước khi nộp hồ sơ hoàn thuế.

- Trường hợp đăng ký mã số thuế để nộp thay, thời hạn đăng ký là:

- Trong 10 ngày làm việc kể từ ngày ký hợp đồng hoặc văn bản hợp tác.

- Trong 10 ngày làm việc kể từ lần đầu chi trả thu nhập nếu không có hợp đồng.

- Hoặc cùng thời điểm nộp hồ sơ khai thuế của kỳ tính thuế đầu tiên.

Thời hạn cập nhật thông tin đăng ký thuế

Khi có thay đổi thông tin đăng ký thuế, người nộp thuế cần thực hiện cập nhật theo các mốc thời gian sau:

- 10 ngày làm việc kể từ ngày phát sinh thay đổi đối với tổ chức và cá nhân đăng ký trực tiếp với cơ quan thuế.

- 20 ngày làm việc (hoặc 30 ngày đối với khu vực miền núi, biên giới, hải đảo) khi thay đổi thông tin cá nhân như họ tên, số định danh hoặc hộ chiếu.

- Trường hợp Cơ sở dữ liệu quốc gia về dân cư đã kết nối với cơ quan thuế, thông tin sẽ được tự động đồng bộ, người nộp thuế không phải thực hiện thủ tục điều chỉnh.

Quy định về tạm ngừng hoạt động kinh doanh

Nghị định cũng bổ sung quy định rõ hơn về thời hạn thông báo tạm ngừng kinh doanh:

Người nộp thuế tự thông báo tạm ngừng phải gửi thông báo đến cơ quan thuế chậm nhất

- 01 ngày làm việc trước khi tạm ngừng.

- Mỗi lần tạm ngừng không quá 12 tháng.

- Nếu hoạt động trở lại đúng thời hạn đã đăng ký, không cần thông báo.

- Trường hợp kinh doanh trở lại sớm hơn dự kiến, người nộp thuế phải thông báo cho cơ quan thuế ít nhất 01 ngày làm việc trước khi hoạt động trở lại.

Thời hạn chấm dứt hiệu lực mã số thuế

Khi doanh nghiệp, hộ kinh doanh hoặc cá nhân chấm dứt hoạt động, hồ sơ đề nghị chấm dứt hiệu lực mã số thuế phải được nộp trong vòng 10 ngày làm việc kể từ ngày có quyết định hoặc văn bản chấm dứt hoạt động theo quy định.

2.3 Quy định về công khai thông tin người nộp thuế

Điều 4 Nghị định 252/2026/NĐ-CP quy định các trường hợp cơ quan thuế được công khai thông tin người nộp thuế nhằm tăng tính minh bạch và nâng cao hiệu quả quản lý thuế.

Các trường hợp bị công khai thông tin

Cơ quan thuế được công khai thông tin đối với người nộp thuế khi:

- Trốn thuế, chây ỳ nợ thuế hoặc chậm nộp tiền thuế, tiền phạt theo quy định.

- Quá 90 ngày kể từ ngày hết thời hạn nộp thuế hoặc chấp hành quyết định xử lý mà vẫn chưa thực hiện nghĩa vụ.

- Có hành vi vi phạm pháp luật về thuế làm ảnh hưởng đến quyền và lợi ích của tổ chức, cá nhân khác.

- Không chấp hành yêu cầu của cơ quan thuế, như không cung cấp hồ sơ, từ chối giải trình rủi ro về hóa đơn điện tử, cản trở hoạt động kiểm tra hoặc tẩu tán tài sản.

- Không hoạt động tại địa chỉ đã đăng ký, tạm ngừng kinh doanh hoặc chưa hoàn tất thủ tục chấm dứt hiệu lực mã số thuế.

Nội dung được công khai

- Thông tin được công khai gồm:

- Mã số thuế.

- Tên người nộp thuế.

- Địa chỉ.

- Lý do công khai.

Đối với người nộp thuế không hoạt động tại địa chỉ đăng ký, cơ quan thuế có thể công khai thêm họ tên người đại diện hoặc chủ hộ kinh doanh, đồng thời chỉ hiển thị 04 ký tự cuối của số định danh cá nhân để bảo đảm an toàn thông tin.

Hình thức công khai

- Bắt buộc: Đăng tải trên Cổng thông tin điện tử của cơ quan thuế.

- Tùy trường hợp: Có thể công khai trên phương tiện thông tin đại chúng, niêm yết tại cơ quan thuế hoặc thông qua họp báo, thông cáo báo chí.

Cập nhật và chấm dứt công khai

Sau khi người nộp thuế hoàn thành đầy đủ nghĩa vụ thuế, cơ quan thuế sẽ cập nhật trạng thái và chấm dứt hoặc điều chỉnh thông tin công khai theo quy định.

2.4 Bổ sung quy định về cấp hóa đơn theo từng giao dịch phát sinh

Một điểm đáng chú ý tại Nghị định 252/2026/NĐ-CP là quy định cụ thể hơn về việc cấp hóa đơn theo từng lần phát sinh đối với doanh nghiệp đang bị áp dụng biện pháp ngừng sử dụng hóa đơn để cưỡng chế thi hành quyết định hành chính về thuế.

Theo đó, doanh nghiệp vẫn có thể được cơ quan thuế chấp thuận lập hóa đơn cho từng giao dịch phát sinh nếu đáp ứng điều kiện nộp ngay tối thiểu 18% tổng giá trị thanh toán ghi trên hóa đơn vào ngân sách nhà nước trước khi hóa đơn được cấp.

Bên cạnh đó, khi doanh nghiệp được phép sử dụng hóa đơn theo từng lần phát sinh, cơ quan thuế sẽ tạm dừng biện pháp cưỡng chế trích tiền hoặc phong tỏa tài khoản với các điều kiện sau:

- Thời gian tạm dừng: Không quá 10 ngày làm việc.

- Phạm vi tạm dừng: Tương ứng với tổng giá trị thanh toán của hóa đơn được cơ quan thuế cho phép sử dụng.

2.5 Nghị định 252/2026/NĐ-CP thay thế 5 nghị định về quản lý thuế

Một điểm đáng chú ý của Nghị định 252/2026/NĐ-CP là hợp nhất và thay thế nhiều nghị định hướng dẫn Luật Quản lý thuế đã ban hành trước đây. Việc thống nhất các quy định trong một văn bản pháp lý giúp hệ thống pháp luật về quản lý thuế trở nên đồng bộ, thuận tiện hơn cho doanh nghiệp, hộ kinh doanh và cơ quan quản lý trong quá trình tra cứu, áp dụng.

Theo đó, Nghị định 252/2026/NĐ-CP thay thế các văn bản sau:

- Nghị định 126/2020/NĐ-CP ngày 19/10/2020 quy định chi tiết một số điều của Luật Quản lý thuế năm 2019.

- Nghị định 91/2022/NĐ-CP ngày 30/10/2022 sửa đổi, bổ sung một số điều của Nghị định 126/2020/NĐ-CP.

- Nghị định 49/2025/NĐ-CP ngày 28/02/2025 quy định về ngưỡng áp dụng biện pháp tạm hoãn xuất cảnh đối với người nộp thuế.

- Nghị định 117/2025/NĐ-CP ngày 09/06/2025 quy định về quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử và nền tảng số của hộ, cá nhân kinh doanh.

- Nghị định 373/2025/NĐ-CP ngày 31/12/2025 sửa đổi, bổ sung một số nội dung của Nghị định 126/2020/NĐ-CP.

Lưu ý: Kể từ khi Nghị định 252/2026/NĐ-CP có hiệu lực, các nội dung hướng dẫn thuộc phạm vi điều chỉnh của những nghị định nêu trên sẽ được thực hiện theo quy định của nghị định mới. Điều này giúp giảm tình trạng chồng chéo giữa các văn bản và tạo thuận lợi cho việc áp dụng pháp luật về quản lý thuế.

2.6 Bổ sung nguyên tắc xử lý khi Hệ thống thông tin quản lý thuế gặp sự cố

Một điểm mới tại Điều 54 Nghị định 252/2026/NĐ-CP là quy định cụ thể về cách xử lý khi Hệ thống thông tin quản lý thuế phát sinh sự cố kỹ thuật, nhằm đảm bảo quyền và lợi ích hợp pháp của người nộp thuế trong quá trình thực hiện nghĩa vụ với cơ quan thuế.

Trách nhiệm của cơ quan thuế

Khi hệ thống gặp sự cố khiến người nộp thuế không thể thực hiện thủ tục đúng thời hạn, cơ quan thuế phải:

- Xác nhận và ghi nhận sự cố kỹ thuật.

- Công khai thông tin về sự cố trên hệ thống, Cổng thông tin điện tử hoặc bằng văn bản.

- Thông báo rõ thời điểm xảy ra sự cố và thời điểm hệ thống hoạt động trở lại.

Quyền của người nộp thuế

Trong thời gian hệ thống gặp lỗi, người nộp thuế có thể:

- Thực hiện hồ sơ điện tử sau khi hệ thống được khôi phục; hoặc

- Nộp hồ sơ trực tiếp hoặc thông qua dịch vụ bưu chính.

Các trường hợp này không bị xem là nộp hồ sơ hoặc thực hiện nghĩa vụ thuế quá hạn nếu đáp ứng đúng quy định.

Xử lý văn bản phát hành do lỗi hệ thống

Nếu hệ thống tự động phát hành thông báo hoặc quyết định không chính xác do lỗi kỹ thuật, lỗi dữ liệu hoặc lỗi phần mềm, cơ quan thuế có trách nhiệm:

- Thu hồi, hủy bỏ hoặc điều chỉnh văn bản đã ban hành.

- Thực hiện các biện pháp khắc phục hậu quả phát sinh (nếu có).

MISA eShop giúp doanh nghiệp chủ động đáp ứng các quy định thuế mới

MISA eShop hỗ trợ quản lý toàn diện từ bán hàng, đơn hàng, tồn kho, doanh thu đến dữ liệu kinh doanh trên một nền tảng duy nhất. Đồng thời, phần mềm liên tục cập nhật tính năng theo các quy định mới về thuế và hóa đơn điện tử, giúp doanh nghiệp và hộ kinh doanh chủ động thích ứng với những thay đổi của chính sách.

Lợi ích nổi bật khi sử dụng MISA eShop:

- Quản lý tập trung hoạt động kinh doanh trên nhiều cửa hàng, nhiều kênh bán.

- Đồng bộ dữ liệu bán hàng, tồn kho và doanh thu theo thời gian thực.

- Hạn chế sai sót trong quá trình quản lý và xử lý nghiệp vụ.

- Hỗ trợ chuẩn bị dữ liệu phục vụ công tác kế toán, đối soát và kê khai thuế.

- Thường xuyên cập nhật tính năng nhằm đáp ứng các quy định mới của pháp luật về thuế và hóa đơn điện tử.

Nếu doanh nghiệp hoặc hộ kinh doanh đang tìm kiếm một giải pháp quản lý bán hàng hiện đại, MISA eShop sẽ là trợ thủ giúp tối ưu vận hành, nâng cao hiệu quả quản lý và chủ động đáp ứng các quy định mới trong hoạt động kinh doanh.