Kinh doanh thức ăn chăn nuôi là cơ hội lớn, nhưng đừng để các thủ tục pháp lý cản bước. Trong bài viết dưới đây, MISA eShop sẽ cung cấp toàn cảnh các thông tin về thuế và luật cho Hộ kinh doanh thức ăn chăn nuôi để vận hành đúng luật, tối ưu lợi nhuận.

1. Thủ tục và điều kiện mở hộ kinh doanh thức ăn chăn nuôi 2026

Bước đầu tiên để cửa hàng kinh doanh thức ăn chăn nuôi của bạn đi vào hoạt động là sở hữu Giấy chứng nhận đăng ký hộ kinh doanh. Kể từ ngày 01/7/2025, theo chủ trương sáp nhập đơn vị hành chính và căn cứ theo Nghị định 125/2025/NĐ-CP, thẩm quyền đăng ký hộ kinh doanh đã được chuyển hoàn toàn từ cấp Huyện về cấp Xã.

- Nơi nộp hồ sơ: Bạn nộp trực tiếp tại bộ phận “một cửa” của UBND xã/phường/thị trấn nơi đặt địa điểm hoạt động hoặc nộp qua hệ thống đăng ký thành lập hộ kinh doanh trực tuyến trên Cổng Dịch vụ công quốc gia.

- Lưu ý thay đổi địa chỉ: Nếu khu vực của bạn vừa trải qua sáp nhập khiến tên xã/phường bị thay đổi, bạn cần liên hệ ngay UBND cấp xã mới để thực hiện thủ tục thay đổi thông tin hộ kinh doanh, tránh việc giấy tờ bị vô hiệu.

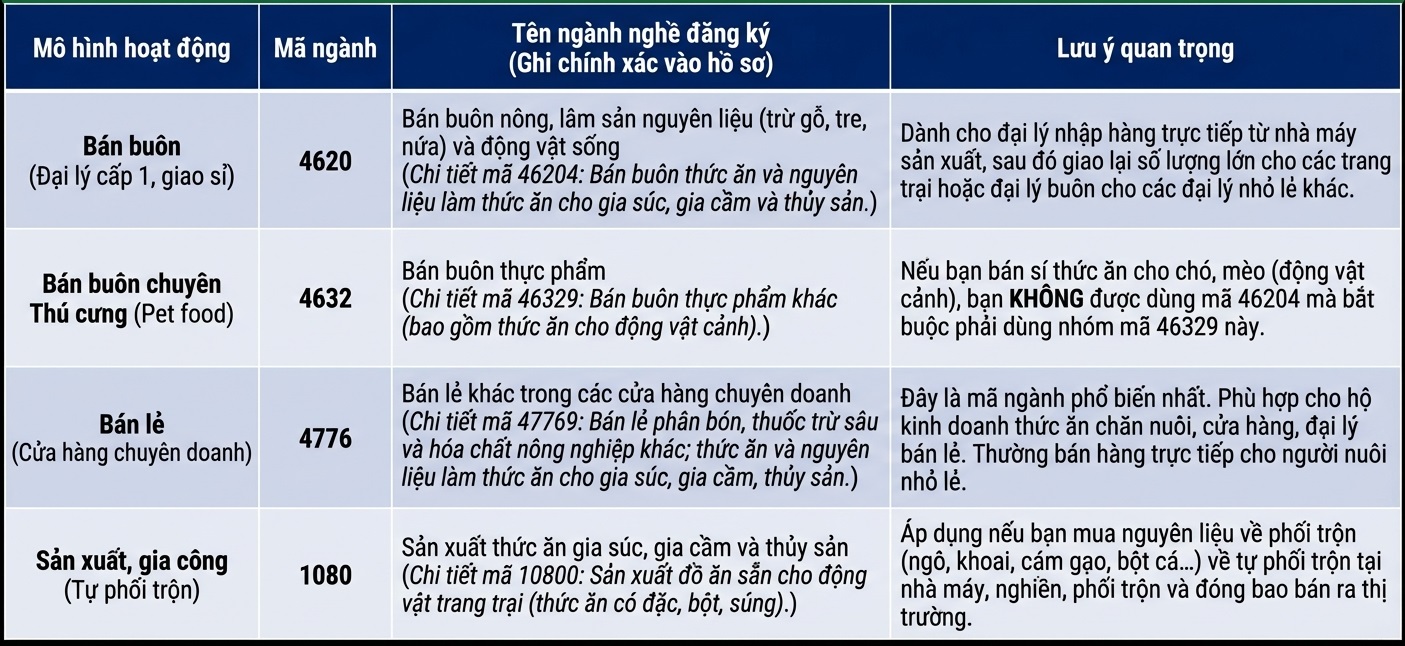

2. Mã ngành hộ kinh doanh thức ăn chăn nuôi là gì?

Rất nhiều chủ cửa hàng kinh doanh thức ăn chăn nuôi mắc sai lầm ở bước khai báo mã ngành khi chỉ ghi chung chung là “Bán thức ăn chăn nuôi”. Hậu quả là hồ sơ bị bộ phận Một cửa của UBND xã/phường trả về yêu cầu làm lại, hoặc tai hại hơn là bị cơ quan thuế “làm khó” khi phân loại áp dụng mức thuế suất và xuất hóa đơn điện tử sau này.

Tùy thuộc vào mô hình hoạt động thực tế (chỉ bán buôn, chuyên bán lẻ, bán thức ăn thú cưng hay có kèm máy tự phối trộn), bạn cần đăng ký chuẩn xác các nhóm mã ngành cấp 4, cấp 5 theo quy định của Hệ thống ngành kinh tế Việt Nam.

Dưới đây là bảng tổng hợp các mã ngành được các chuyên gia pháp lý khuyên dùng, giúp bạn dễ dàng tra cứu và ghi thẳng vào hồ sơ đăng ký:

Lưu ý:

Hộ kinh doanh cần chọn mã ngành phù hợp với quy mô hoạt động (chỉ bán lẻ, hoặc bán buôn).

Nếu có kinh doanh thêm thuốc thú y hoặc dịch vụ chăn nuôi, có thể cần bổ sung mã ngành liên quan (Ví dụ: 0162 – 01620 cho Hoạt động dịch vụ chăn nuôi).

Tuy nhiên,cũng cần lưu ý thêm là, trong thực tế kinh doanh, một cửa hàng cám ở các vùng ven thường vừa bán sỉ cho trại gà quy mô lớn, lại vừa bán lẻ vài bao cám cho bà con trong xóm. Do đó, trên tờ khai đăng ký, bạn nên ghi danh sách “bao vây” cả mã Bán buôn (46204) và Bán lẻ (47769).

Việc đăng ký đa ngành nghề ngay từ đầu hoàn toàn không mất thêm chi phí pháp lý. Ngược lại, nó giúp bạn tự do mở rộng tệp khách hàng, phân loại rạch ròi doanh thu trên phần mềm MISA eShop để xuất hóa đơn và tránh phiền toái phải làm thủ tục thay đổi, bổ sung ngành nghề về sau.

3. Kinh doanh thức ăn chăn nuôi có cần giấy phép con không?

Đây là câu hỏi MISA eShop nhận được rất nhiều. Tin vui là nếu HKD chỉ mua đi bán lại (thương mại) sản phẩm nguyên bao bì, không trực tiếp sản xuất, chế biến thì bạn KHÔNG CẦN xin các loại giấy phép con như vệ sinh an toàn thực phẩm. HKD chỉ cần Giấy phép đăng ký hộ kinh doanh do UBND cấp xã cấp là đủ.

Vậy, kinh doanh thức ăn chăn nuôi cần điều kiện gì để đối phó với các đợt kiểm tra của Quản lý thị trường? Căn cứ theo Điều 40 Luật Chăn nuôi 2018, bạn chỉ cần đáp ứng các điều kiện thực tế:

- Có kệ, giá kê pallet để bảo quản cám, tránh ẩm mốc theo hướng dẫn của nhà sản xuất.

- Khu vực bày bán phải tách biệt hoàn toàn với phân bón, thuốc bảo vệ thực vật hay hóa chất độc hại.

- Đảm bảo vệ sinh, phòng chống chuột bọ và an toàn phòng cháy chữa cháy.

4. Hộ kinh doanh thức ăn chăn nuôi có phải đóng thuế không?

Đã kinh doanh là phải có nghĩa vụ với ngân sách Nhà nước. Do đó, câu trả lời cho việc hộ kinh doanh thức ăn chăn nuôi có phải đóng thuế không chắc chắn là có . Tuy nhiên, đây là ngành nghề đặc thù phục vụ nông nghiệp nên mức thuế hộ kinh doanh thức ăn chăn nuôi được hưởng rất nhiều ưu đãi.

Theo các quy đinh mới nhất được ban hành, hộ kinh doanh thức ăn chăn nuôi sẽ phải chịu các loại thuế sau:

- Về thuế môn bài:

Hộ kinh doanh thức ăn chăn nuôi không cần đóng lệ phí môn bài vì thuế môn bài đã Chính thức bị xóa bỏ từ 01/01/2026 theo Nghị quyết 198/2025/QH15.

- Về thuế GTGT:

Căn cứ theo Điều 5 Luật Thuế giá trị gia tăng 2024 quy định về đối tượng không chịu thuế như sau:

Đối tượng không chịu thuế

1. …

2. …

3. Thức ăn chăn nuôi theo quy định của pháp luật về chăn nuôi; thức ăn thủy sản theo quy định của pháp luật về thủy sản.

4. Sản phẩm muối được sản xuất từ nước biển, muối mỏ tự nhiên, muối tinh, muối i-ốt mà thành phần chính là Na-tri-clo-rua (NaCl).

5. …

Như vậy, theo Luật Thuế giá trị gia tăng 2024 bắt đầu có hiệu lực từ ngày 01/07/2025 thì thức ăn chăn nuôi, thức ăn thủy sản sẽ thuộc nhóm đối tượng không chịu thuế GTGT theo quy định của pháp luật.

- Về thuế TNCN:

Cụ thể, mức thuế TNCN HKD phải đóng khi chỉ bán cám thành phẩm là 0,5% trên tổng doanh thu.

(Lưu ý: Hộ kinh doanh có doanh thu dưới 500 triệu đồng/năm sẽ được miễn toàn bộ lệ phí môn bài và các loại thuế).

5. Hướng dẫn cách tính thuế hộ kinh doanh thức ăn chăn nuôi

Để bạn dễ hình dung, hãy xem xét ví dụ thực tế sau:

Anh Minh mở đại lý bán cám tại xã nông thôn mới. Doanh thu bán hàng năm 2026 dự kiến là 1,5 tỷ đồng/năm. Các khoản thuế anh Minh phải nộp sẽ bao gồm:

- Lệ phí môn bài: miễn thuế

- Thuế GTGT: 1.500.000.000 x 0% = 0 VNĐ.

- Thuế TNCN: (1.500.000.000 – 500.000.000) x 0,5% = 5.000.000 VNĐ.

Như vậy, tổng cộng một năm anh Minh chỉ đóng 5.000.000 VNĐ.

LƯU Ý QUAN TRỌNG: Rất nhiều đại lý, hộ kinh doanh thức ăn chăn nuôi hiện nay bán kèm luôn thuốc thú y, kìm bấm thẻ tai, máng ăn… Đây là những mặt hàng KHÔNG được miễn thuế GTGT (phải chịu thuế GTGT 1% và TNCN 0,5%). Nếu HKD không tách bạch được sổ sách, ghi gộp doanh thu bán cám và bán thuốc thú y vào nhau, cơ quan thuế có quyền ấn định mức thuế cao nhất (1,5%) cho toàn bộ doanh thu. Chủ hộ sẽ mất đi một số tiền “oan uổng” rất lớn.

| Loại thuế / Lệ phí | Hàng hóa / Quy mô áp dụng | Tỷ lệ / Mức tiền phải nộp | Ghi chú |

|

1. Lệ phí môn bài

|

(Từ 01/01/2026 thuế môn bài được bãi bỏ) | ||

|

2. Thuế Giá trị gia tăng (GTGT) (Kê khai và nộp theo tháng/quý)

|

Cám, thức ăn gia súc, gia cầm, thủy sản | 0% (Không chịu thuế) | Căn cứ Khoản 3 Điều 5 Luật Thuế GTGT số 48/2024/QH15 (Hiệu lực từ 2025). Thức ăn chăn nuôi thành phẩm thuộc diện không chịu thuế. |

| Hàng hóa bán kèm

Thuốc thú y, kìm bấm tai, máng ăn, vắc-xin… |

1% trên doanh thu | Đây là nhóm hàng hóa phân phối thông thường, không được miễn thuế. Chủ shop bắt buộc phải xuất hóa đơn tính thuế GTGT 1% cho nhóm này. | |

|

3. Thuế Thu nhập cá nhân (TNCN) (Kê khai và nộp theo tháng/quý)

|

Áp dụng chung cho tất cả mặt hàng (Cám, thuốc thú y, dụng cụ…) | 0,5% trên doanh thu | Căn cứ Thông tư 40/2021/TT-BTC áp dụng cho hoạt động phân phối, cung cấp hàng hóa của hộ kinh doanh. |

Bảng 2. Các loại thuế, phí đối với Hộ kinh doanh thức ăn chăn nuôi (Áp dụng từ năm 2026)

Nhìn vào bảng 2, bạn có thể thấy sự chênh lệch rất lớn về Thuế GTGT giữa việc bán Cám (0%) và bán Thuốc thú y (1%).

Nếu bạn dùng sổ tay ghi chép chung chung hoặc dùng phần mềm quản lý cũ không có tính năng tách biệt thuế suất, cơ quan thuế khi đối chiếu “Sổ doanh thu bán hàng hóa, dịch vụ” (Mẫu S1a-HKD) có thể sẽ áp dụng mức thuế suất cao nhất (1% GTGT + 0,5% TNCN = 1,5%) cho toàn bộ doanh thu của cửa hàng. Vì thế, việc áp dụng công cụ quản lý vào vận hành cửa hàng là điều cần thiết.

Xem thêm: Cách xác định doanh thu tính thuế hộ kinh doanh 2026 mới nhất

6. Vận hành hộ kinh doanh thức ăn chăn nuôi sao cho hiệu quả và đúng luật?

Bên cạnh áp lực từ các quy định pháp luật mới, khi đi vào hoạt động thực tế, các chủ hộ kinh doanh thức ăn chăn nuôi còn phải đối mặt với 3 “căn bệnh trầm kha” trong khâu vận hành:

- Thất thoát vốn do cám hết hạn (Date/Lô): Cám hỗn hợp có hạn sử dụng ngắn. Nếu quản lý bằng trí nhớ hoặc sổ tay, bạn rất dễ gặp tình trạng cám mới nhập thì xuất đi, cám cũ nằm góc kho đến lúc ôi mốc, nấm độc mới phát hiện ra.

- Khủng hoảng công nợ, cãi vã với nông dân: Bán cám là phải “cho chịu” đến khi heo, gà xuất chuồng. Sổ nợ ghi chép tay qua vài tháng bị nhàu nát, nhòe chữ, cộng nhầm dẫn đến đòi nợ khó khăn, sứt mẻ tình cảm xóm giềng.

- Chới với trước quy định Kế toán & Hóa đơn điện tử mới: Theo cập nhật mới nhất từ Thông tư 152/2025/TT-BTC và Nghị định 70/2025/NĐ-CP (sửa đổi Nghị định 123), hộ kinh doanh phải tuân thủ nghiêm ngặt việc xuất hóa đơn điện tử khởi tạo từ máy tính tiền. Hơn nữa, bạn phải có hệ thống ghi chép “Sổ doanh thu bán hàng hóa, dịch vụ” (Mẫu S1a-HKD) minh bạch. Những cuốn sổ ghi chép tay không còn giá trị giải trình với cơ quan thuế.

7. Tối ưu vận hành hộ kinh doanh thức ăn chăn nuôi đúng luật bằng phần mềm quản lý

Để đưa ra giải pháp cho những khó khăn đặc thù của ngành kinh doanh thức ăn chăn nuôi nói trên, các phần mềm quản lý bán hàng như MISA eShop được thiết kế để trở thành “trợ lý số toàn diện”, giúp các cửa hàng thức ăn chăn nuôi tối ưu quy trình và tự tin đáp ứng mọi tiêu chuẩn của pháp luật:

- Quản lý hàng hóa theo Lô/Hạn sử dụng chuẩn xác: MISA eShop cho phép thiết lập hệ thống cảnh báo hàng cận date. Phần mềm sẽ ưu tiên gợi ý xuất bán các lô cám nhập trước (FIFO), giúp bạn giải quyết triệt để bài toán hàng tồn kho ôi mốc.

- Kiểm soát công nợ tự động, minh bạch: Mọi giao dịch “mua chịu” đều được hệ thống lưu vết tự động. Chủ shop có thể xem chi tiết hạn mức nợ của từng khách hàng và gửi ngay link đối chiếu công nợ rõ ràng qua Zalo/SMS chỉ với 1 cú chạm. Giao dịch minh bạch, đòi nợ tinh tế, không làm mất lòng khách.

- Tự động tách bạch doanh thu tính thuế: Đây là tính năng “cứu cánh” giúp bạn tiết kiệm hàng chục triệu tiền thuế. MISA eShop tự động tách riêng doanh thu của thức ăn chăn nuôi (thuế 0,5%) và các mặt hàng khác như thuốc thú y (thuế 1,5%). Sổ doanh thu bán hàng hóa được kết xuất tự động, chính xác từng đồng, sẵn sàng phục vụ công tác khai thuế.

- Tiên phong tích hợp Hóa đơn điện tử mới nhất: Đáp ứng trọn vẹn Thông tư 152/2025/TT-BTC và Nghị định 70/2025/NĐ-CP, MISA eShop tích hợp sẵn giải pháp phát hành hóa đơn điện tử từ máy tính tiền siêu tốc, kết nối trực tiếp với Tổng cục Thuế, giúp cửa hàng của bạn luôn ở trạng thái tuân thủ pháp luật 100%.

Thị trường chăn nuôi đang mở ra nhiều cơ hội, nhưng sự chuyên nghiệp và tính tuân thủ pháp luật mới là chìa khóa để hộ kinh doanh của bạn tồn tại và phát triển bền vững. Nắm rõ các quy định từ cấp cơ sở tại UBND xã/phường, hiểu tường tận cách tính thuế hộ kinh doanh thức ăn chăn nuôi và mạnh dạn ứng dụng công nghệ chính là bước đệm vững chắc nhất.

Thay vì đau đầu với sổ sách lộn xộn và nỗi lo bị cơ quan thuế phạt, hãy để phần mềm công nghệ gánh vác phần việc khó khăn này.

Đăng ký nhận ngay phần mềm quản lý MISA eShop MIỄN PHÍ để dọn sạch nỗi lo công nợ, quản lý date cám thông minh và xuất hóa đơn đúng chuẩn pháp luật từ hôm nay!

✅ MIỄN PHÍ TRỌN ĐỜI phần mềm Bán hàng & Khai thuế MISA eShop bản mobile cho các HKD thuộc diện được miễn thuế (doanh thu dưới 1 tỷ đồng/năm)

✅ MIỄN PHÍ 3 tháng phần mềm Bán hàng & Khai thuế MISA eShop bản mobile cho các HKD doanh thu trên 1 tỷ đồng/năm.