Quốc Hội chính thức thông qua Luật Thuế thu nhập cá nhân sửa đổi vào ngày 10/12/2025. Trong đó có những nội dung đáng chú ý về thuế đối với hộ và cá nhân kinh doanh như nâng ngưỡng doanh thu không phải nộp thuế của hộ kinh doanh lên 500 triệu đồng/năm.

1. Nâng ngưỡng doanh thu không phải nộp thuế của hộ kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm

Sáng ngày 10/12/2025, tại Kỳ họp thứ 10 Quốc hội khóa XV đã chính thức thông qua Luật Thuế thu nhập cá nhân sửa đổi. Theo đó, Luật Thuế thu nhập cá nhân sửa đổi gồm 4 Chương và 30 Điều.

Đặc biệt trong Luật Thuế thu nhập cá nhân (sửa đổi) trên, đã có những quy định mới quan trọng về thuế đối với hộ và cá nhân kinh doanh.

Luật Thuế thu nhập cá nhân (sửa đổi) nhằm giảm gánh nặng tuân thủ và tạo thuận lợi cho hộ, cá nhân kinh doanh, đặc biệt là các hộ kinh doanh nhỏ và vừa, Chính phủ đã rà soát và chỉnh lý quy định về thuế đối với hộ, cá nhân kinh doanh như sau:

(1) Điều chỉnh mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỉ lệ trên doanh thu. Đồng thời điều chỉnh mức doanh thu không chịu thuế giá trị gia tăng tương ứng lên 500 triệu.

(2) Bổ sung phương pháp tính thuế trên thu nhập đối với hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng. Áp dụng thuế suất 15% tương tự như thuế suất thuế thu nhập doanh nghiệp đối với doanh nghiệp có doanh thu dưới 3 tỷ đồng/năm. Đồng thời, quy định các cá nhân này được lựa chọn phương pháp tính thuế theo tỷ lệ trên doanh thu hoặc theo thu nhập.

Như vậy, mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh mới là từ 500 triệu đồng/năm, tăng gấp 5 lần so với mức hiện tại. Từ 2026, hộ kinh doanh có doanh thu trên 500 triệu đồng một năm phải nộp thuế. Đồng thời, mức 500 triệu đồng/năm này sẽ được trừ trước khi nộp thuế theo tỷ lệ trên doanh thu.

Theo Chính phủ, khi áp dụng mức doanh thu chịu thuế 500 triệu đồng/năm, dự kiến sẽ có khoảng 2,3 triệu hộ kinh doanh không phải nộp thuế, chiếm khoảng 90% trên tổng số hộ kinh doanh. Cơ quan thuế ước tính, tổng số thuế giảm (bao gồm cả thuế thu nhập cá nhân và thuế giá trị gia tăng) là khoảng 11.800 tỉ đồng.

Đối với hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng/năm, bên cạnh phương pháp tính thuế trên doanh thu, có thể lựa chọn áp dụng tính thuế theo thu nhập (doanh thu – chi phí).

Việc này đảm bảo thu thuế theo đúng bản chất của thuế thu nhập và áp dụng thuế suất 15% tương tự như thuế suất thuế thu nhập doanh nghiệp quy định tại Luật Thuế thu nhập doanh nghiệp đối với doanh nghiệp có doanh thu dưới 3 tỷ đồng/năm. Theo đó, hộ, cá nhân kinh doanh có thể nộp thuế theo thu nhập thực tế, nếu thu nhập nhiều nộp thuế nhiều, thu nhập ít nộp ít, nếu không có thu nhập không phải nộp thuế.

Nhận ngay phần mềm miễn phí cho Hộ kinh doanh từ MISA: quản lý bán hàng, xuất hóa đơn và kê khai thuế trong cùng một ứng dụng, đáp ứng đầy đủ quy định và tăng hiệu quả vận hành tại đây

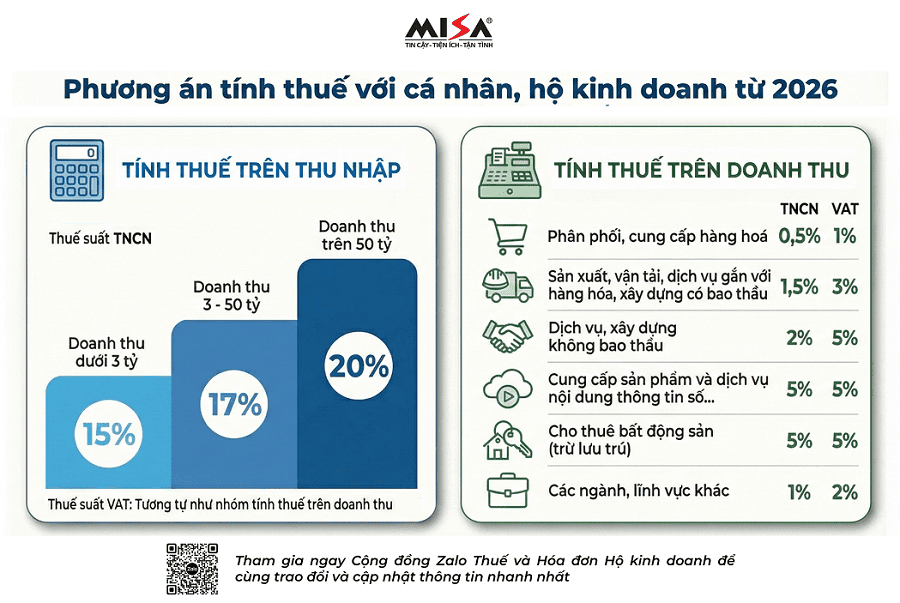

→ Từ 2026, Hộ, cá nhân kinh doanh tính thuế như thế nào?

Phương án tính thuế với cá nhân, hộ kinh doanh từ 2026 như sau:

TH1: Tính thuế theo thu nhập

Hộ có doanh thu dưới 3 tỷ đồng một năm nếu xác định được chi phí đầu vào sẽ chịu thuế suất 15% trên phần lãi. Ngoài ra, Hộ kinh doanh có doanh thu từ 3 tỷ đến 50 tỷ đồng một năm sẽ chịu thuế suất 17%. Mức thuế 20% áp dụng với hộ có doanh thu hơn 50 tỷ đồng một năm.

TH2: Tính thuế theo doanh thu

Trường hợp không xác định được chi phí, cá nhân, hộ kinh doanh tiếp tục nộp thuế theo tỷ lệ trên doanh thu như hiện nay, mức 0,5-2% tùy ngành nghề.

Còn đối thuế GTGT (VAT), hộ kinh doanh có doanh thu trên 500 triệu/năm nộp thuế theo tỷ lệ 1-5% tùy ngành nghề trên doanh thu.

2. Một số nội dung đáng chú ý khác tại Luật Thuế thu nhập cá nhân (sửa đổi)

– Về biểu thuế lũy tiến từng phần: Biểu thuế đã được chỉnh lý theo hướng giảm thuế suất ở một số bậc nhằm đảm bảo tính hợp lý, tránh tăng đột ngột và tạo động lực cho người lao động. Cụ thể, giảm mức thuế suất 15% ở bậc 2 xuống 10% và thuế suất 25% ở bậc 3 xuống 20%.

– Về mức giảm trừ gia cảnh: Chính phủ đã đưa mức giảm trừ gia cảnh quy định tại Nghị quyết 110/2025/UBTVQH15 của Ủy ban Thường vụ Quốc hội, theo đó, mức giảm trừ cho bản thân người nộp thuế là 15,5 triệu đồng/tháng; cho mỗi người phụ thuộc là 6,2 triệu đồng/tháng vào quy định tại dự thảo luật. Đồng thời, dự thảo luật giao Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh này trên cơ sở biến động của giá cả, thu nhập để đảm bảo phù hợp, linh hoạt với tình hình kinh tế xã hội của từng thời kỳ

– Về thuế đối với chuyển nhượng vàng: Việc đề xuất thu thuế đối với chuyển nhượng vàng đã được rà soát, nghiên cứu kỹ lưỡng trên cơ sở kinh nghiệm quốc tế, tổng hợp ý kiến của các cơ quan, bộ, ngành và tiếp thu ý kiến của các vị đại biểu Quốc hội. Dự thảo luật quy định thu thuế đối với vàng miếng với mức thuế suất là 0,1% trên giá chuyển nhượng từng lần.

Giao Chính phủ quy định ngưỡng giá trị vàng miếng chịu thuế, thời điểm áp dụng thu và điều chỉnh thuế suất thuế thu nhập cá nhân đối với chuyển nhượng vàng miếng phù hợp với lộ trình quản lý thị trường vàng. Việc giao Chính phủ quy định cụ thể ngưỡng giá trị vàng miếng chịu thuế nhằm loại trừ trường hợp cá nhân mua, bán vàng cho mục đích tiết kiệm, cất giữ, không vì mục đích kinh doanh.

Do vậy, đây là quy định mới với đối tượng tác động rộng nên quy định như dự thảo luật là bước đi cần thiết để thực hiện chỉ đạo của cấp có thẩm quyền về quản lý chặt chẽ hoạt động kinh doanh vàng, góp phần hạn chế việc đầu cơ vào vàng, thu hút được nguồn lực trong xã hội tham gia vào nền kinh tế.

3. Tháng 4/2026 Chính phủ tiếp tục nâng ngưỡng miễn thuế HKD lên 1 tỷ đồng

Trong nỗ lực hỗ trợ cộng đồng kinh doanh nhỏ lẻ và phù hợp với thực tế phát triển kinh tế, tháng 4/2026, Chính phủ đã chính thức ban hành Nghị định 141/2026/NĐ-CP về việc nâng ngưỡng doanh thu áp dụng các chính sách thuế từ 500 triệu đồng lên mức 01 tỷ đồng/năm.

Điểm cốt lõi của Nghị định 141 là việc điều chỉnh mức doanh thu làm căn cứ áp dụng các quy định thuế tại Nghị định 68/2026/NĐ-CP. Việc nâng mức từ 500 triệu lên 1 tỷ đồng giúp mở rộng đáng kể đối tượng được thụ hưởng các chính sách ưu đãi, giúp các HKD có thêm nguồn lực để tái đầu tư và phát triển sản xuất kinh doanh.

Như vậy, trong vòng chưa đến một năm, Chính phủ đã có những điều chỉnh chính sách Thuế rất nhanh, hỗ trợ kịp thời đối với khu vực hộ kinh doanh.

Nếu như ngày 10/12/2025, Quốc hội đã chính thức thông qua quy định theo hướng nâng ngưỡng doanh thu không phải nộp thuế của hộ kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm, thì chưa đầy một năm sau, đến ngày 29/04/2026, Chính phủ tiếp tục ban hành Nghị định 141/2026/NĐ-CP với bước nâng mạnh hơn, đưa ngưỡng doanh thu lên 01 tỷ đồng/năm.

Diễn biến này cho thấy một thông điệp rõ ràng: ưu tiên “nuôi dưỡng nguồn thu”, giảm gánh nặng tuân thủ cho nhóm kinh doanh nhỏ lẻ, trong bối cảnh chi phí đầu vào, mặt bằng và cạnh tranh ngày càng lớn.

Việc nâng ngưỡng liên tiếp không chỉ giúp nhiều hộ kinh doanh “dễ thở” hơn về dòng tiền, mà còn tạo thêm dư địa để tái đầu tư, mở rộng hoạt động mà không bị áp lực nghĩa vụ thuế tăng quá sớm. Đồng thời, chính sách cũng thể hiện hướng đi song hành: nới ngưỡng hỗ trợ nhưng vẫn thúc đẩy minh bạch hóa thông qua các yêu cầu quản lý phù hợp khi quy mô doanh thu tăng lên.

>> Tải và đọc nguyên văn Nghị định 141/2026/NĐ-CP

4. Đồng hành cùng Chính phủ, MISA MIỄN PHÍ TRỌN ĐỜI bộ phần mềm bán hàng – kê khai thuế cho Hộ kinh doanh có doanh thu/năm từ 1 tỷ trở xuống

Từ 2026, hàng triệu hộ kinh doanh trên toàn quốc sẽ chuyển đổi lên kê khai. Với nhóm có doanh thu dưới 1 tỷ đồng, tuy không phải nộp thuế nhưng vẫn phải thực hiện kê khai thuế hàng năm.

Thấu hiểu những thách thức khi chuyển đổi từ thói quen “thuế khoán” sang kê khai doanh thu thực tế, MISA đã triển khai chương trình “MIỄN PHÍ phần mềm MISA giúp Hộ kinh doanh bán hàng, kê khai thuế”, gói quà tặng bao gồm:

- MIỄN PHÍ TRỌN ĐỜI bản mobile cho HKD doanh thu <= 1 tỷ/năm

- MIỄN PHÍ 3 THÁNG bản mobile cho HKD doanh thu > 1 tỷ/năm

- Miễn phí tư vấn thuế từ các chuyên gia, đại lý thuế

- Hướng dẫn ĐÚNG – ĐỦ – CẦM TAY CHỈ VIỆC, giúp bà con không sợ làm sai quy định.

Bà con HKD đăng ký nhận gói phần mềm khai thuế miễn phí từ MISA để không còn lúng túng, sợ sai và an tâm kinh doanh trong giai đoạn cao điểm cuối năm.