Từ ngày 15/4/2026, cách kê khai thuế thu nhập cá nhân từ tiền lương, tiền công đã thay đổi. Không còn kê khai theo từng tháng nữa, tất cả doanh nghiệp chuyển sang kê khai theo quý. Công văn 4021/CT-NVT của Cục Thuế là văn bản hướng dẫn cụ thể cho sự thay đổi này.

Tổng quan công văn 4021/CT-NVT

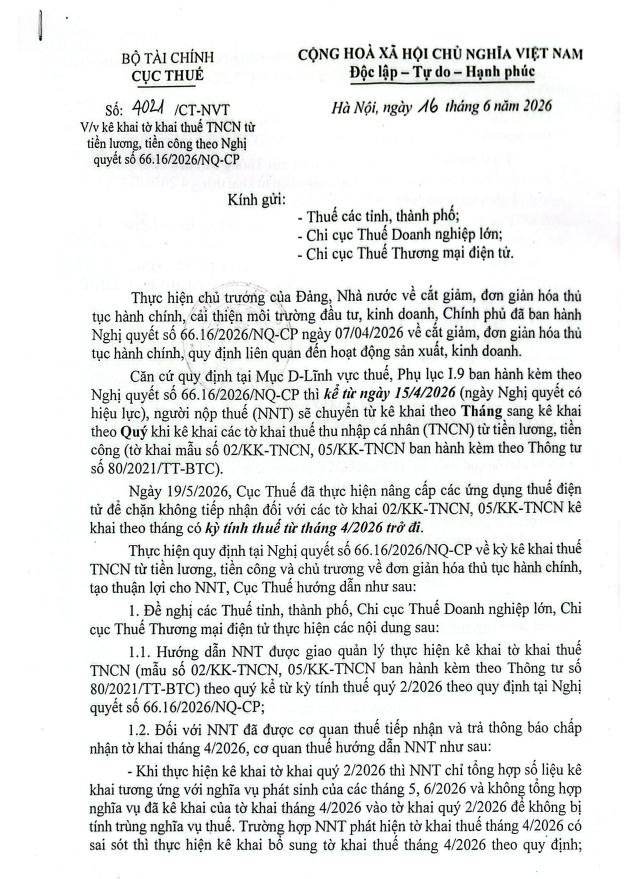

Công văn 4021/CT-NVT do Cục Thuế ban hành, gửi đến các Cục Thuế tỉnh/thành phố, Chi cục Thuế Doanh nghiệp lớn và Chi cục Thuế Thương mại điện tử trực thuộc.

Mục đích của văn bản là hướng dẫn các đơn vị quản lý thuế địa phương triển khai thống nhất việc chuyển kỳ kê khai thuế TNCN từ tháng sang quý, đồng thời xử lý dứt điểm vướng mắc phát sinh trong giai đoạn chuyển tiếp, cụ thể là tờ khai tháng 4/2026 đã được nộp trước đó.

Căn cứ pháp lý gốc của thay đổi này là Nghị quyết 66.16/2026/NQ-CP ngày 07/04/2026 của Chính phủ về cắt giảm thủ tục hành chính. Đây không phải quyết định tự phát của cơ quan thuế mà là chủ trương từ cấp Chính phủ, nhằm giảm tần suất kê khai, tiết kiệm thời gian và nguồn lực cho cả doanh nghiệp lẫn cơ quan quản lý.

| Đọc toàn bộ công văn 4021/CT-NVT tại đây |

Mục tiêu và nội dung quan trọng từ Công văn 4021/CT-NVT

Chuyển kỳ kê khai sang quý, bắt đầu từ quý 2/2026

Kể từ ngày 15/4/2026, toàn bộ người nộp thuế đang kê khai thuế TNCN từ tiền lương, tiền công theo mẫu 02/KK-TNCN và 05/KK-TNCN phải chuyển sang kê khai theo quý.

Kỳ đầu tiên áp dụng là Quý 2/2026, tức là tổng hợp số liệu của tháng 4, tháng 5 và tháng 6/2026.

Xử lý tờ khai tháng 4/2026 đã nộp

Trước khi hệ thống chặn vào ngày 19/5/2026, nhiều doanh nghiệp đã kịp nộp tờ khai tháng 4/2026 theo cách cũ. Công văn xử lý tình huống này như sau:

- Tờ khai tháng 4/2026 đã được chấp nhận thì giữ nguyên, không hủy, không điều chỉnh

- Khi lập tờ khai quý 2/2026, chỉ tổng hợp số liệu tháng 5 và tháng 6, không gộp tháng 4 vào để tránh tính trùng nghĩa vụ thuế

- Nếu tờ khai tháng 4 có sai sót, phải kê khai bổ sung riêng cho tờ khai tháng 4, không sửa trong tờ khai quý 2

- Tiền thuế TNCN phát sinh trên tờ khai tháng 4/2026 được nộp theo hạn của quý 2, tức là ngày 31/7/2026

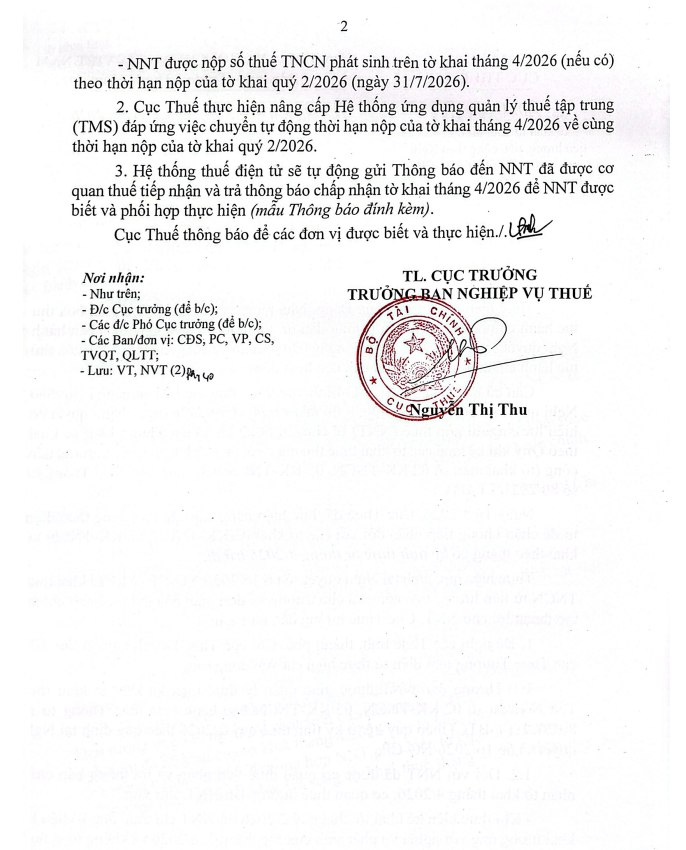

Nâng cấp hệ thống TMS và thông báo tự động

Hệ thống quản lý thuế tập trung (TMS) đã được nâng cấp để tự động chuyển thời hạn nộp của tờ khai tháng 4/2026 về trùng với hạn nộp quý 2/2026. Doanh nghiệp không cần thao tác thủ công cho bước này.

Đồng thời, hệ thống thuế điện tử tự động gửi thông báo đến các doanh nghiệp đã nộp tờ khai tháng 4/2026 để họ nắm được hướng xử lý và phối hợp thực hiện đúng.

Đối tượng nào bị ảnh hưởng bởi công văn? Họ cần làm gì?

Đối tượng nào bị ảnh hưởng?

Tất cả doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh có trả lương, thưởng cho nhân viên và đang thực hiện nghĩa vụ khấu trừ, kê khai thuế TNCN từ tiền lương, tiền công đều thuộc diện áp dụng, gồm:

- Chủ shop, chủ cửa hàng bán lẻ có thuê nhân viên bán hàng, thu ngân, kho vận

- Chủ nhà hàng, quán ăn, quán cafe có trả lương cho đầu bếp, phục vụ, thu ngân

- Doanh nghiệp vừa và nhỏ trong mọi ngành có bảng lương hàng tháng

Họ cần làm gì?

Bước 1: Xác nhận tình trạng tờ khai tháng 4/2026

Kiểm tra xem doanh nghiệp đã nộp tờ khai thuế TNCN tháng 4/2026 chưa. Nếu đã nộp và được chấp nhận, giữ nguyên, không cần làm gì thêm với tờ khai đó.

Bước 2: Chuẩn bị tờ khai quý 2/2026 đúng cách

Tờ khai quý 2/2026 chỉ tổng hợp số liệu tháng 5 và tháng 6/2026. Không gộp tháng 4 vào dù tháng 4 thuộc quý 2 về mặt lịch, vì tháng 4 đã được kê khai riêng.

Bước 3: Ghi nhớ hạn nộp 31/7/2026

Đây là hạn chót cho cả tờ khai quý 2/2026 lẫn tiền thuế TNCN phát sinh từ tờ khai tháng 4/2026 đã nộp trước đó. Hai nghĩa vụ này cùng một hạn, không tách rời.

Bước 4: Xử lý sai sót tháng 4 nếu có

Nếu phát hiện tờ khai tháng 4/2026 có sai sót, phải lập tờ khai bổ sung riêng cho kỳ tháng 4, không được sửa trong tờ khai quý 2.

Tạm kết

Thay đổi từ kê khai tháng sang quý không phức tạp, nhưng giai đoạn chuyển tiếp có một vài điểm dễ nhầm nếu không để ý kỹ. Nắm rõ cách xử lý tờ khai tháng 4, chuẩn bị đúng số liệu cho quý 2, và nhớ hạn 31/7/2026 là đủ để anh chị vượt qua đợt chuyển đổi này mà không phát sinh rủi ro thuế nào.