Đầu năm 2026, hàng loạt chủ xe tải, xe khách, xe hợp đồng nhận được thông báo từ cơ quan thuế: thuế khoán bị bãi bỏ, chuyển sang kê khai. Nhiều hộ vừa kịp làm quen với cách kê khai mới, lại tiếp tục nghe tin Nghị định 141/2026/NĐ-CP nâng ngưỡng miễn thuế lên 1 tỷ đồng/năm. Câu hỏi đặt ra ngay lập tức: hộ vận tải của mình có còn phải nộp thuế không, và nếu có thì tính như thế nào?

Bài viết này cập nhật theo quy định mới nhất Nghị định 141/2026/NĐ-CP ban hành ngày 29/04/2026, giải đáp cho anh chị chủ hộ vận tải 3 câu hỏi: mức thuế chính xác cho ngành vận tải, công thức tính ra tiền cụ thể, và việc cần làm tiếp theo nếu hộ mình đang rơi vào vùng doanh thu tiệm cận hoặc vượt ngưỡng 1 tỷ.

Mức thuế hộ kinh doanh vận tải 2026 là bao nhiêu?

Hộ vận tải có doanh thu trên 1 tỷ đồng/năm chịu tổng mức 4,5% trên doanh thu (gồm 3% thuế GTGT và 1,5% thuế TNCN). Nếu áp dụng chính sách giảm 2% thuế GTGT đang có hiệu lực đến hết 31/12/2026, tổng thực nộp chỉ còn 3,9% trên doanh thu. Hộ có doanh thu từ 1 tỷ đồng trở xuống được miễn cả 2 sắc thuế này.

Dưới đây là phân tích chi tiết từng phần.

Tỷ lệ thuế GTGT và TNCN ngành vận tải theo Thông tư 40/2021/TT-BTC (3% + 1,5% = 4,5%)

Theo Phụ lục I ban hành kèm Thông tư 40/2021/TT-BTC, hoạt động vận tải hàng hóa và vận tải hành khách được xếp vào nhóm “Dịch vụ, xây dựng không bao thầu nguyên vật liệu” với tỷ lệ thuế cụ thể như sau:

| Loại thuế | Tỷ lệ trên doanh thu | Căn cứ pháp lý |

| Thuế GTGT | 3% | Phụ lục I Thông tư 40/2021/TT-BTC |

| Thuế TNCN | 1,5% | |

| Tổng cộng 4,5% | ||

Đây là tỷ lệ cố định theo ngành nghề, áp dụng chung cho mọi hộ kinh doanh vận tải đường bộ thuộc diện phải nộp thuế (doanh thu trên 1 tỷ đồng/năm). Bất kể anh chị chạy 1 xe tải 5 tấn hay đội 10 xe khách 45 chỗ, tỷ lệ này không thay đổi.

Ghi chú: Tỷ lệ 4,5% được tính trên toàn bộ doanh thu phát sinh trong năm, không phải trên lợi nhuận. Đây là điểm anh chị cần phân biệt rõ với cách tính tùy chọn theo lợi nhuận sẽ phân tích kỹ ở phần 3.

Giảm 2% thuế GTGT đến hết 31/12/2026, tỷ lệ thực tế còn 3,9%

Theo Nghị quyết 204/2025/QH15 ban hành ngày 17/6/2025 và Nghị định 174/2025/NĐ-CP ban hành ngày 30/6/2025, chính sách giảm thuế GTGT tiếp tục được áp dụng đến hết 31/12/2026.

- Với doanh nghiệp tính theo phương pháp khấu trừ, thuế suất GTGT giảm từ 10% xuống 8%.

- Với hộ kinh doanh, cá nhân kinh doanh tính thuế theo phương pháp tỷ lệ % trên doanh thu, mức giảm được áp dụng bằng cách giảm 20% mức tỷ lệ % để tính thuế GTGT khi xuất hóa đơn đối với hàng hóa, dịch vụ thuộc diện được giảm thuế (vận tải nội địa nằm trong diện này).

Áp dụng cho hộ vận tải nội địa:

| Khoản mục | Tỷ lệ gốc | Tỷ lệ sau giảm 20% |

|---|---|---|

| Thuế GTGT | 3% | 2,4% (= 3% × 80%) |

| Thuế TNCN | 1,5% | 1,5% (giữ nguyên) |

| Tổng thực nộp | 4,5% | 3,9% |

Tức là trong giai đoạn từ nay đến hết 31/12/2026, hộ vận tải nội địa trên ngưỡng 1 tỷ chỉ phải nộp 3,9% trên doanh thu thay vì 4,5%. Trên 1 tỷ đồng doanh thu, anh chị tiết kiệm được 6 triệu đồng tiền thuế GTGT so với mức gốc.

Chính sách giảm này chỉ áp dụng khi anh chị xuất hóa đơn đúng quy định cho hàng hóa, dịch vụ thuộc diện được giảm thuế. Nếu hộ không xuất hóa đơn hoặc xuất sai, không được hưởng mức giảm.

Phân biệt vận tải nội địa và vận tải quốc tế (quốc tế GTGT 0%, không được giảm)

Đây là điểm rất nhiều hộ làm dịch vụ vận tải hàng hóa xuất nhập khẩu hay nhầm. Quy định phân biệt rõ:

| Loại hình | Thuế GTGT | Có được giảm 2% không? |

|---|---|---|

| Vận tải nội địa | 3% (giảm còn 2,4%) | ✅ Có |

| Vận tải quốc tế | 0% | ❌ Không (vì đã ở mức 0%) |

Vận tải quốc tế ở đây bao gồm: vận chuyển hàng hóa từ Việt Nam ra nước ngoài, từ nước ngoài về Việt Nam, hoặc giữa các điểm ở nước ngoài. Đây là dịch vụ xuất khẩu, hưởng thuế suất GTGT 0%, đồng thời được khấu trừ thuế GTGT đầu vào nếu hộ có đăng ký kê khai khấu trừ.

Nếu hộ anh chị làm cả hai mảng (vừa chạy nội địa, vừa nhận đơn vận tải quốc tế), phải tách doanh thu riêng trên hóa đơn và sổ sách. Khai gộp là một trong những lỗi phổ biến khiến hộ vận tải bị mất quyền hưởng GTGT 0% với phần doanh thu quốc tế, sẽ phân tích kỹ ở phần 5 của bài.

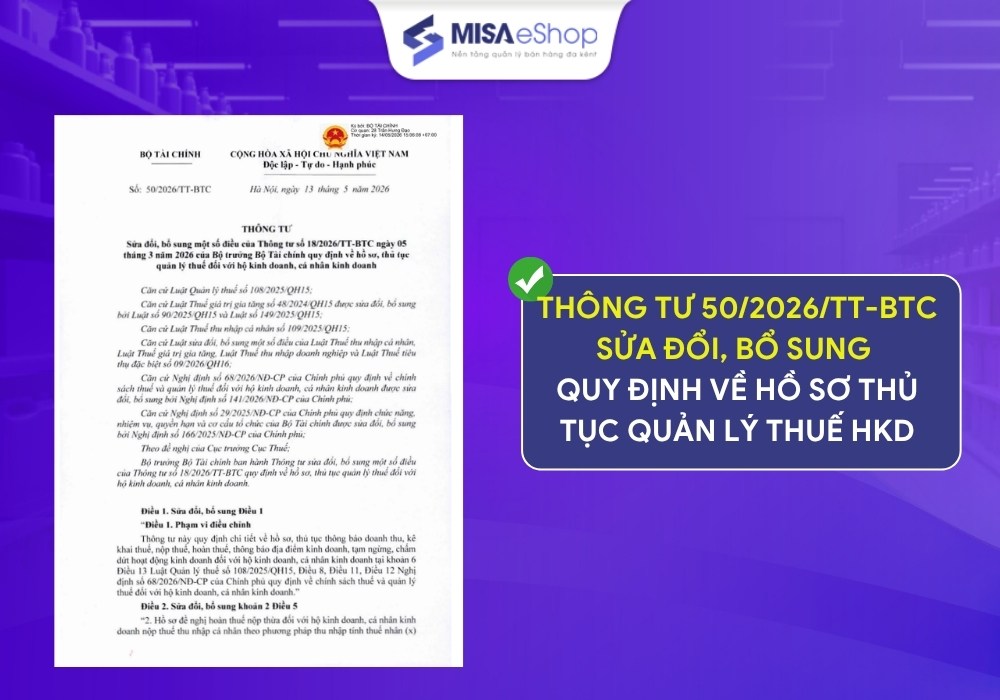

Ngưỡng miễn thuế mới 1 tỷ đồng theo Nghị định 141/2026/NĐ-CP

Nghị định 141/2026/NĐ-CP ban hành ngày 29/4/2026 đã nâng ngưỡng doanh thu không phải nộp thuế GTGT và TNCN từ 500 triệu lên 1 tỷ đồng/năm, có hiệu lực hồi tố từ 01/01/2026.

Bảng so sánh ngưỡng cũ và mới:

| Tiêu chí | Trước Nghị định 141 | Sau Nghị định 141 (hiện hành) |

|---|---|---|

| Ngưỡng doanh thu miễn thuế | 500 triệu đồng/năm | 1 tỷ đồng/năm |

| Văn bản căn cứ | Luật Thuế GTGT 2024, Luật Thuế TNCN sửa đổi | Nghị định 141/2026/NĐ-CP sửa đổi NĐ 68/2026/NĐ-CP |

| Hiệu lực | Từ 01/01/2026 | Từ 01/01/2026 (hồi tố) |

| Đối tượng | Hộ kinh doanh, cá nhân kinh doanh | Hộ kinh doanh, cá nhân kinh doanh |

- Hộ vận tải có doanh thu năm ≤ 1 tỷ đồng: Không phải nộp thuế GTGT, không phải nộp thuế TNCN. Chỉ cần thông báo doanh thu với cơ quan thuế, không phải nộp tờ khai.

- Hộ kinh doanh vận tải có doanh thu năm > 1 tỷ đồng: Nộp đủ 4,5% (hoặc 3,9% trong thời gian được giảm 2% GTGT) trên toàn bộ doanh thu, đồng thời bắt buộc sử dụng hóa đơn điện tử.

Với ngưỡng mới, rất nhiều hộ vận tải nhỏ (1 đến 2 xe tải nhẹ, vài xe hợp đồng theo tháng) sẽ rơi vào nhóm được miễn thuế hoàn toàn. Tuy nhiên ngành vận tải có đặc thù chi phí đầu tư xe lớn, doanh thu thường tiệm cận hoặc vượt ngưỡng 1 tỷ khá nhanh, anh chị cần theo dõi sát doanh thu lũy kế hàng tháng để không bị động.

Cách tính thuế hộ kinh doanh vận tải 2026 chi tiết từng bước

Phần 2 đã trả lời câu hỏi mức thuế hộ kinh doanh vận tải là bao nhiêu. Phần 3 này MISA eShop sẽ trả lời câu hỏi cách tính thuế hộ kinh doanh vận tải như nào, cần đóng bao nhiêu, bằng 3 ví dụ thực tế ở 3 mức doanh thu khác nhau. Anh chị có thể đối chiếu trực tiếp với doanh thu hộ mình để ra ngay con số phải nộp.

Công thức tính chuẩn theo Điều 10 Thông tư 40/2021/TT-BTC

- Đối với hộ kinh doanh vận tải có doanh thu dưới 1 tỷ đồng/năm (anh chị thuộc hộ kinh doanh nhóm 1): Được miễn thuế GTGT và thuế TNCN, tức là anh chị không cần nộp thuế nhưng vẫn cần kê khai thuế đầy đủ.

- Đối với hộ kinh doanh vận tải có doanh thu trên 1 tỷ đồng/năm (tức anh chị thuộc nhóm 2, nhóm 3, nhóm 4): Có 2 cách tính thuế TNCN là tính trên doanh thu hoặc tính trên thu nhập chịu thuế. Thuế GTGT tính trên tổng doanh thu x thuế suất 2,4%.

Cách 1: Công thức tính thuế cho hộ kinh doanh vận tải nộp thuế theo phương pháp tỷ lệ % trên doanh thu:

| Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT × 2,4% Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN × 1,5% trong đó: Doanh thu tính thuế TNCN = Tổng Doanh thu – 1 tỷ đồng |

| Doanh thu tính thuế | Toàn bộ doanh thu phát sinh trong năm | Tiền cước vận chuyển, phí phụ thu, phí chờ, phí bốc xếp nếu thu kèm |

| Tỷ lệ thuế GTGT | 3% (giảm còn 2,4% đến 31/12/2026) | Vận tải quốc tế: 0% |

| Tỷ lệ thuế TNCN | 1,5% | Cố định theo Phụ lục I |

| Tổng tỷ lệ thực nộp | 3,9% trên doanh thu | Trong thời gian được giảm 2% GTGT |

Cách 2: Công thức tính thuế cho hộ kinh doanh vận tải nộp thuế theo phương pháp tính trên thu nhập chịu thuế:

- Hộ kinh doanh vận tải nhóm 2: Thuế TNCN = (Doanh thu – Chi phí) x 15%

- Hộ kinh doanh vận tải nhóm 3: Thuế TNCN = (Doanh thu – Chi phí) x 17%

- Hộ kinh doanh vận tải nhóm 4: Thuế TNCN = (Doanh thu – Chi phí) x 20%

Anh chị có thể tính thuế nhanh bằng công cụ tính thuế do MISA phát triển, hoàn toàn miễn phí tại đây.

Ví dụ cụ thể cách tính thuế hộ kinh doanh vận tải cho từng nhóm

Ví dụ 1: Hộ vận tải doanh thu 900 triệu đồng/năm (miễn thuế hoàn toàn)

Bối cảnh giả định: Anh A có 2 xe tải nhẹ 1,5 tấn, chuyên chạy giao hàng nội thành cho các shop. Doanh thu cả năm 2026 ước tính 900 triệu đồng.

| Tiêu chí | Giá trị | Lý do |

|---|---|---|

| Doanh thu năm | 900.000.000 đ | Dưới ngưỡng 1 tỷ |

| Ngưỡng chịu thuế (NĐ 141/2026) | 1.000.000.000 đ | |

| Trạng thái | ✅ Miễn thuế |

Số thuế phải nộp:

| Khoản mục | Tính toán | Số tiền |

|---|---|---|

| Thuế GTGT | Dưới ngưỡng → Miễn | 0 đ |

| Thuế TNCN | Dưới ngưỡng → Miễn | 0 đ |

| Lệ phí môn bài | Bỏ từ 01/01/2026 | 0 đ |

| Tổng nghĩa vụ thuế cả năm | 0 đ |

Việc anh A cần làm: Thông báo doanh thu định kỳ với cơ quan thuế quản lý địa bàn. Không phải nộp tờ khai thuế GTGT, TNCN. Không phải nộp tiền thuế.

Ví dụ 2: Hộ vận tải doanh thu 1,5 tỷ đồng/năm tính theo tỷ lệ doanh thu

Bối cảnh giả định: Chị B có 3 xe tải 5 tấn, chạy tuyến Hà Nội đến Hải Phòng, ký hợp đồng vận chuyển hàng cho 2 nhà máy. Doanh thu cả năm 2026 đạt 1,5 tỷ đồng (toàn bộ vận tải nội địa).

Áp dụng quy định:

| Tiêu chí | Giá trị |

|---|---|

| Doanh thu năm | 1.500.000.000 đ |

| Vượt ngưỡng 1 tỷ | ✅ Phải nộp thuế |

| Loại vận tải | Nội địa → được giảm 20% tỷ lệ GTGT |

| Tỷ lệ GTGT áp dụng | 2,4% |

| Tỷ lệ TNCN áp dụng | 1,5% |

Số thuế phải nộp:

| Khoản mục | Tính toán | Số tiền |

|---|---|---|

| Thuế GTGT | 1,5 tỷ × 2,4% | 36.000.000 đ |

| Thuế TNCN | (1,5 tỷ- 1 tỷ) × 1,5% | 7.500.000 đ |

| Lệ phí môn bài | Bỏ từ 01/01/2026 | 0 đ |

| Tổng thuế cả năm | 43.500.000 đ |

Việc chị B bắt buộc phải làm:

- Đăng ký hóa đơn điện tử có mã cơ quan thuế hoặc HĐĐT khởi tạo từ máy tính tiền (do doanh thu trên 1 tỷ)

- Kê khai thuế theo tháng hoặc theo quý trên ứng dụng eTax Mobile hoặc Cổng dịch vụ công

- Xuất hóa đơn cho từng chuyến hàng để được hưởng mức giảm 2,4%. Nếu không xuất hóa đơn, mất quyền hưởng giảm 20%, phải nộp đủ 3% GTGT.

- Lưu trữ chứng từ hợp đồng vận chuyển, biên bản giao nhận hàng tối thiểu 10 năm theo quy định

Ví dụ 3: Cùng hộ 1,5 tỷ nhưng chọn tính TNCN 15% trên lãi

Bối cảnh giả định: Vẫn là chị B ở ví dụ 2, doanh thu 1,5 tỷ. Chị B lưu đầy đủ hóa đơn và chứng minh được tổng chi phí đầu vào trong năm:

| Khoản chi phí | Số tiền |

|---|---|

| Xăng dầu | 480.000.000 đ |

| Sửa chữa, bảo dưỡng, thay lốp | 180.000.000 đ |

| Lương 3 tài xế | 360.000.000 đ |

| Phí cầu đường, bến bãi | 120.000.000 đ |

| Bảo hiểm xe, phí đăng kiểm | 60.000.000 đ |

| Tổng chi phí. 1.200.000.000 đ | |

| Lãi (doanh thu − chi phí) | 1.500.000.000 − 1.200.000.000 = 300.000.000 đ |

Số thuế phải nộp khi chọn phương pháp lợi nhuận:

| Khoản mục | Tính toán | Số tiền |

|---|---|---|

| Thuế GTGT (vẫn theo tỷ lệ doanh thu 2,4%) | 1.500.000.000 × 2,4% | 36.000.000 đ |

| Thuế TNCN (15% trên lãi) | 300.000.000 × 15% | 45.000.000 đ |

| Tổng thuế cả năm | 81.000.000 đ |

Quy định hóa đơn điện tử với hộ vận tải vượt 1 tỷ

Ngưỡng 1 tỷ đồng không chỉ là ranh giới giữa miễn thuế và phải nộp thuế, mà còn là mốc kích hoạt nghĩa vụ sử dụng hóa đơn điện tử.

Khi nào hộ vận tải bắt buộc dùng hóa đơn điện tử

Theo Nghị định 70/2025/NĐ-CP có hiệu lực từ 01/06/2025 và các quy định mới năm 2026, hộ kinh doanh vận tải bắt buộc sử dụng hóa đơn điện tử trong 3 trường hợp:

| Trường hợp | Loại HĐĐT bắt buộc | Thời điểm áp dụng |

|---|---|---|

| Doanh thu năm trước trên 1 tỷ đồng | HĐĐT có mã cơ quan thuế hoặc HĐĐT từ máy tính tiền | Từ đầu kỳ tính thuế năm sau |

| Doanh thu lũy kế trong năm vượt 1 tỷ đồng | HĐĐT có mã cơ quan thuế hoặc HĐĐT từ máy tính tiền | Trong vòng 30 ngày kể từ ngày cuối kỳ tính thuế có lũy kế vượt ngưỡng |

| Hộ mới ra kinh doanh, dự kiến doanh thu trên 1 tỷ | HĐĐT có mã cơ quan thuế | Ngay khi đăng ký kinh doanh |

Lưu ý:

- Hộ chạy hợp đồng vận chuyển cho doanh nghiệp, nhà máy thường bị yêu cầu xuất hóa đơn ngay cả khi chưa vượt 1 tỷ, vì bên thuê cần hóa đơn để hạch toán chi phí. Trường hợp này anh chị nên đăng ký tự nguyện dùng HĐĐT có mã, vừa giữ được khách hàng B2B, vừa chủ động khi doanh thu tăng.

- Hộ chạy khách lẻ (taxi, xe ôm công nghệ, giao hàng cá nhân) thường ít cần xuất hóa đơn ngay, nhưng phải theo dõi doanh thu lũy kế chặt chẽ.

Loại hóa đơn điện tử nào phù hợp với hộ kinh doanh vận tải?

Có 2 loại HĐĐT hộ vận tải cần phân biệt rõ:

Loại 1: Hóa đơn điện tử có mã cơ quan thuế

- Mỗi hóa đơn được cấp một mã duy nhất bởi Tổng cục Thuế trước khi gửi cho khách

- Phù hợp với: hộ vận tải hàng hóa theo hợp đồng, vận tải hành khách hợp đồng, xe khách tuyến cố định

- Ưu điểm: được khách hàng B2B chấp nhận rộng rãi, dễ tích hợp với phần mềm kế toán

Loại 2: Hóa đơn điện tử khởi tạo từ máy tính tiền

- Xuất trực tiếp tại điểm bán, kết nối dữ liệu thẳng với cơ quan thuế

- Phù hợp với: taxi, xe ôm công nghệ, dịch vụ giao hàng có thu tiền tại điểm, hộ vận tải kết hợp dịch vụ kho bãi

- Ưu điểm: tự động hóa, không cần thao tác thủ công, phù hợp với hộ doanh thu cao và phát sinh nhiều giao dịch lẻ trong ngày

| Tiêu chí | HĐĐT có mã cơ quan thuế | HĐĐT từ máy tính tiền |

|---|---|---|

| Khách hàng chính | Doanh nghiệp, nhà máy (B2B) | Khách lẻ, cá nhân (B2C) |

| Tần suất xuất hóa đơn | Theo chuyến, theo hợp đồng | Nhiều giao dịch lẻ trong ngày |

| Yêu cầu thiết bị | Máy tính, phần mềm HĐĐT | Máy tính tiền có kết nối dữ liệu |

| Phù hợp với loại xe | Xe tải hợp đồng, xe khách tuyến | Taxi, xe công nghệ, giao hàng |

Nếu hộ anh chị làm cả hai mảng (B2B và B2C), có thể đăng ký đồng thời cả 2 loại để xử lý linh hoạt.

Thời hạn 30 ngày đăng ký khi doanh thu lũy kế vượt 1 tỷ

Đây là điểm cực kỳ quan trọng mà nhiều hộ vận tải bỏ lỡ, dẫn đến bị xử phạt hành chính từ 4 đến 8 triệu đồng/lần vi phạm.

Quy trình đếm 30 ngày:

- Doanh thu lũy kế trong năm vượt 1 tỷ đồng tại tháng X

- Kỳ tính thuế của hộ vận tải thường là theo quý

- Đếm 30 ngày bắt đầu từ ngày cuối cùng của quý có lũy kế vượt 1 tỷ

- Trong 30 ngày đó, phải hoàn tất đăng ký sử dụng HĐĐT với cơ quan thuế

Ví dụ thực tế: Hộ chị C có doanh thu lũy kế đến 15/08/2026 đã đạt 1,05 tỷ đồng. Kỳ tính thuế quý 3 kết thúc 30/09/2026. Chị C có thời hạn đến 30/10/2026 để đăng ký HĐĐT. Sau 30/10 mà chưa đăng ký, mỗi hóa đơn xuất ra không hợp lệ đều có thể bị truy thu thuế và xử phạt.

Đừng đợi đến lúc vượt ngưỡng mới đăng ký. Khi doanh thu lũy kế đạt khoảng 800 triệu đồng (tức 80% ngưỡng), anh chị nên chủ động:

- Liên hệ nhà cung cấp dịch vụ HĐĐT để khảo sát giải pháp

- Chuẩn bị hồ sơ đăng ký với cơ quan thuế quản lý

- Test thử quy trình xuất hóa đơn trên một vài đơn hàng

Cách làm này vừa tránh được rủi ro bị động, vừa cho anh chị thời gian làm quen công cụ trước khi vận hành chính thức.

Lưu ý đặc thù với taxi, xe hợp đồng, vận tải hàng hóa theo chuyến

Taxi và xe công nghệ (Grab, Be, Xanh SM nhượng quyền)

- Nên dùng HĐĐT từ máy tính tiền vì giao dịch lẻ phát sinh liên tục

- Với taxi truyền thống: kết nối đồng hồ tính tiền với phần mềm HĐĐT, tự động xuất hóa đơn khi kết thúc chuyến

- Với tài xế chạy nền tảng công nghệ (Grab, Be): doanh thu được nền tảng thu hộ và trả về, hộ kinh doanh vẫn phải tự kê khai trên tổng doanh thu nhận về, không phải trên phần đã trừ chiết khấu

- Lưu ý: nếu hộ chỉ chạy 1 đến 2 xe và doanh thu dưới 1 tỷ, chưa bắt buộc dùng HĐĐT

Xe hợp đồng, xe khách du lịch

- Phù hợp với HĐĐT có mã cơ quan thuế vì xuất theo từng hợp đồng, từng chuyến

- Hợp đồng vận chuyển hành khách cần ghi rõ: tuyến đường, số lượng khách, thời gian, đơn giá để làm căn cứ xuất hóa đơn

- Trường hợp khách đặt cọc trước, xuất hóa đơn tại thời điểm hoàn thành dịch vụ, không phải tại thời điểm nhận cọc

Vận tải hàng hóa theo chuyến, theo hợp đồng

- Dùng HĐĐT có mã cơ quan thuế, xuất theo từng chuyến giao nhận hoàn thành

- Cần kèm: hợp đồng vận chuyển, biên bản giao nhận hàng có ký xác nhận của bên thuê

- Trường hợp vận chuyển nhiều chặng trong cùng 1 đơn hàng, xuất 1 hóa đơn tổng tại thời điểm hoàn thành toàn bộ, không xuất riêng từng chặng

Vận tải quốc tế (hàng xuất nhập khẩu)

- Vẫn dùng HĐĐT bình thường nhưng ghi rõ thuế suất GTGT 0% trên hóa đơn

- Kèm chứng từ chứng minh hoạt động vận chuyển ra/vào lãnh thổ Việt Nam (vận đơn quốc tế, tờ khai hải quan, hợp đồng vận chuyển quốc tế)

- Tách rõ trên sổ sách phần doanh thu nội địa và quốc tế để không bị mất quyền hưởng 0%

3 sai lầm thường gặp khi triển khai HĐĐT cho hộ vận tải

Sai lầm 1: Xuất hóa đơn chậm sau ngày hoàn thành chuyến. Quy định yêu cầu xuất hóa đơn ngay tại thời điểm hoàn thành dịch vụ vận chuyển, không được dồn nhiều chuyến để xuất một lần vào cuối tháng. Vi phạm có thể bị xử phạt hành chính và mất quyền hưởng giảm 20% tỷ lệ thuế.

Sai lầm 2: Quên ghi rõ tuyến đường, biển số xe, số lượng hàng/khách trên hóa đơn. Hóa đơn vận tải bắt buộc có những thông tin này theo quy định, thiếu là hóa đơn không hợp lệ.

Sai lầm 3: Không lưu trữ dữ liệu HĐĐT đủ thời gian. Quy định lưu trữ tối thiểu 10 năm, kể cả khi hộ đã ngừng kinh doanh. Mất dữ liệu khi cơ quan thuế thanh tra hậu kiểm có thể dẫn đến bị ấn định doanh thu.

5 sai lầm thường gặp khiến hộ vận tải nộp thuế nhiều hơn cần thiết?

Sau khi tư vấn cho hàng trăm hộ kinh doanh vận tải trong quá trình chuyển đổi từ thuế khoán sang kê khai, MISA eShop nhận thấy có 5 sai lầm lặp đi lặp lại, khiến chủ xe nộp dư thuế từ vài triệu đến vài chục triệu mỗi năm, có trường hợp còn bị truy thu kèm xử phạt.

Sai lầm 1: Không lưu hóa đơn xăng dầu, sửa chữa nên không chứng minh được chi phí khi chọn phương pháp lợi nhuận

Biểu hiện thường gặp:

- Đổ xăng dầu chỉ lấy phiếu thanh toán hoặc bill ATM, không yêu cầu xuất hóa đơn VAT

- Sửa chữa, thay lốp, bảo dưỡng tại garage nhỏ, chủ garage không xuất hóa đơn

- Chi phí phí cầu đường, bến bãi trả bằng tiền mặt, không có biên nhận

- Lương tài xế trả tay, không có hợp đồng lao động và bảng lương

Cách xử lý:

- Mở thẻ thanh toán doanh nghiệp dùng riêng cho hoạt động vận tải, để mọi chi xăng dầu đều có sao kê

- Chọn đổ xăng tại các cây xăng có xuất hóa đơn VAT điện tử tự động (Petrolimex, PVOil đã triển khai từ giữa 2025)

- Yêu cầu garage sửa chữa xuất hóa đơn VAT, dù phải trả thêm 10% tiền thuế. Cộng vào chi phí được công nhận, vẫn lợi hơn không có chứng từ.

- Ký hợp đồng lao động với tài xế, làm bảng lương tháng, có chữ ký nhận. Đây vừa là chứng từ chi phí, vừa là cơ sở khi tranh chấp lao động.

- Số hóa toàn bộ chứng từ qua phần mềm quản lý doanh thu chi phí hoặc app chụp hóa đơn ngay khi phát sinh, không để cuối năm mới tổng hợp.

Sai lầm 2: Khai gộp doanh thu vận tải nội địa và quốc tế, mất quyền hưởng GTGT 0%

Biểu hiện thường gặp:

- Hộ làm dịch vụ vận tải cho khách xuất nhập khẩu (chở hàng từ kho nội địa ra cảng, hoặc nhận hàng từ cảng về kho) nhưng xuất hóa đơn chung một mức thuế suất

- Không tách rõ chặng nội địa và chặng quốc tế trong cùng một đơn hàng

- Thiếu chứng từ chứng minh hoạt động vận chuyển ra/vào lãnh thổ Việt Nam (vận đơn quốc tế, tờ khai hải quan)

- Ghi nhầm thuế suất 3% cho toàn bộ doanh thu, kể cả phần đáng lẽ hưởng 0%

Cách xử lý:

- Tách hóa đơn riêng cho phần dịch vụ vận tải quốc tế và phần dịch vụ vận tải nội địa, dù cùng một đơn hàng và cùng một khách

- Trên hóa đơn vận tải quốc tế, ghi rõ thuế suất GTGT 0% và đính kèm số vận đơn quốc tế, số tờ khai hải quan

- Lưu hồ sơ chứng minh gồm: hợp đồng vận chuyển quốc tế, vận đơn (Bill of Lading hoặc Airway Bill), tờ khai hải quan xuất/nhập khẩu, chứng từ thanh toán qua ngân hàng

- Trên sổ sách kế toán, mở 2 tài khoản doanh thu riêng: doanh thu vận tải nội địa và doanh thu vận tải quốc tế, để cuối kỳ kê khai chính xác

- Nếu chỉ thỉnh thoảng nhận đơn quốc tế, vẫn nên tách riêng vì lợi ích thuế suất 0% cho phần này rất lớn

Sai lầm 3: Đã lỡ nộp tờ khai quý I/2026 theo ngưỡng 500 triệu cũ, không biết hủy

Biểu hiện thường gặp:

- Hộ vận tải có doanh thu năm khoảng 600 đến 900 triệu, đầu năm 2026 thấy vượt ngưỡng 500 triệu (theo quy định cũ) nên đã kê khai và nộp thuế quý I/2026

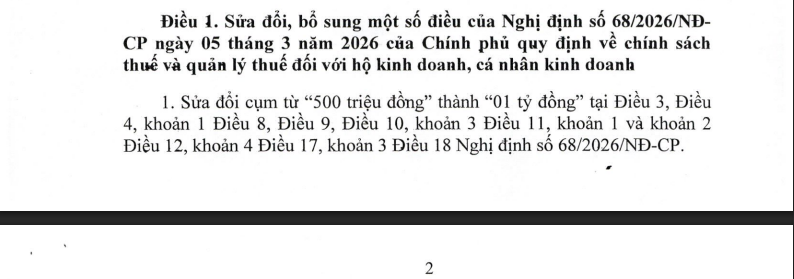

- Nghị định 141/2026/NĐ-CP ban hành ngày 29/4/2026 nâng ngưỡng lên 1 tỷ và có hiệu lực hồi tố từ 01/01/2026

- Như vậy hộ này đáng lẽ không phải nộp thuế nhưng đã lỡ nộp, không biết cách xử lý

- Một số hộ nghĩ “thôi mất rồi, để đó”, bỏ qua quyền được hoàn thuế

Cách xử lý (2 phương án theo hướng dẫn của Cục Thuế):

Phương án 1 – Gửi công văn đề nghị hủy tờ khai:

- Soạn công văn gửi cơ quan thuế quản lý trực tiếp, nêu rõ lý do (doanh thu năm dự kiến dưới 1 tỷ, thuộc diện miễn theo NĐ 141/2026)

- Đính kèm bản sao tờ khai đã nộp và chứng từ nộp thuế

- Cơ quan thuế hủy tờ khai trên hệ thống và làm thủ tục hoàn tiền thuế đã nộp

Phương án 2 – Lập tờ khai bổ sung điều chỉnh doanh thu về 0:

- Đăng nhập eTax Mobile hoặc Cổng dịch vụ công của Tổng cục Thuế

- Chọn chức năng “Khai bổ sung” cho kỳ kê khai đã nộp

- Điều chỉnh doanh thu tính thuế về 0 (vì thuộc diện miễn)

- Hệ thống tự động tạo đề nghị hoàn thuế cho phần đã nộp dư

Sai lầm 4: Chọn sai phương pháp tính TNCN, doanh thu cao mà biên lãi mỏng vẫn đóng theo tỷ lệ doanh thu

Biểu hiện thường gặp:

- Hộ vận tải đường dài chạy container, vận tải xăng dầu, biên lợi nhuận thực tế chỉ 5 đến 8% nhưng vẫn nộp theo 1,5% trên doanh thu

- Chủ xe không tính toán so sánh 2 phương án trước khi đăng ký kỳ tính thuế

- Nghe đồng nghiệp “ai cũng đóng theo tỷ lệ doanh thu cho gọn”, làm theo mà không kiểm tra biên lãi của hộ mình

- Không biết phương án 15% trên lãi tồn tại, vì truyền thông chưa phổ biến rộng

Cách xử lý:

- Tính biên lợi nhuận thực tế của hộ trong 1 đến 2 năm gần nhất bằng công thức: (Doanh thu − Tổng chi phí) ÷ Doanh thu × 100%

- Áp dụng quy tắc 10% đã phân tích ở phần 3: biên lãi dưới 10% chọn 15% trên lãi, biên lãi trên 10% chọn 1,5% trên doanh thu

- Tính thử cả 2 phương án với số liệu thực tế trước khi đăng ký, đừng dựa vào ước lượng

- Đăng ký phương pháp lựa chọn với cơ quan thuế từ đầu kỳ tính thuế, không được thay đổi giữa kỳ

- Mỗi năm rà soát lại biên lãi, nếu có biến động lớn (giá xăng dầu tăng/giảm mạnh, mở rộng đội xe) thì cân nhắc đổi phương pháp cho kỳ tính thuế năm sau

Sai lầm 5: Không theo dõi doanh thu lũy kế, bị động khi vượt ngưỡng 1 tỷ

Biểu hiện thường gặp:

- Hộ chỉ tổng kết doanh thu vào cuối năm hoặc cuối quý, không cập nhật theo tháng

- Vận tải có tính mùa vụ (Tết, hè, mùa du lịch), doanh thu tăng đột biến vài tháng cao điểm, hộ không biết đã vượt ngưỡng

- Phát hiện vượt 1 tỷ khi quyết toán cuối năm, lúc đó đã muộn để đăng ký HĐĐT, mất quyền hưởng giảm 20% tỷ lệ thuế

- Bị xử phạt hành chính 4 đến 8 triệu đồng vì chậm đăng ký HĐĐT theo quy định 30 ngày

Cách xử lý:

- Lập file Excel hoặc dùng phần mềm quản lý theo dõi doanh thu cập nhật theo tuần, không phải theo tháng

- Đặt 3 mốc cảnh báo trên file/phần mềm:

- Mốc 700 triệu (70% ngưỡng): chuẩn bị khảo sát nhà cung cấp HĐĐT

- Mốc 850 triệu (85% ngưỡng): bắt đầu soạn hồ sơ đăng ký

- Mốc 950 triệu (95% ngưỡng): nộp hồ sơ ngay, không đợi vượt mới làm

- Với hộ vận tải có tính mùa vụ rõ rệt (xe khách du lịch, vận tải Tết), dự báo doanh thu cao điểm và đăng ký HĐĐT trước mùa, không để dồn việc

- Sử dụng phần mềm quản lý bán hàng tích hợp HĐĐT để doanh thu tự động cộng dồn, hệ thống tự cảnh báo khi gần ngưỡng

- Phân công một người chuyên trách theo dõi doanh thu lũy kế hàng tuần, nếu hộ có quy mô lớn (3 xe trở lên)

Hộ kinh doanh vận tải đã lỡ kê khai theo ngưỡng cũ 500 triệu, xử lý như thế nào?

Sau khi Nghị định 141/2026/NĐ-CP ban hành ngày 29/4/2026 nâng ngưỡng miễn thuế lên 1 tỷ đồng và có hiệu lực hồi tố từ 01/01/2026, rất nhiều hộ vận tải rơi vào tình huống éo le: đã nộp tờ khai quý I/2026 theo ngưỡng cũ 500 triệu, đã chuyển tiền thuế vào kho bạc, giờ phát hiện mình thuộc diện được miễn nhưng không biết lấy lại tiền bằng cách nào.

Ai thuộc diện được chuyển sang nhóm không chịu thuế từ 29/4/2026

Không phải hộ nào đã nộp tờ khai cũng được hoàn thuế. Anh chị cần đối chiếu 3 điều kiện sau:

| Điều kiện | Yêu cầu cụ thể |

|---|---|

| Doanh thu năm 2026 dự kiến | Từ trên 500 triệu đến không quá 1 tỷ đồng |

| Thời điểm phát sinh tờ khai | Đã kê khai theo ngưỡng cũ trước ngày 29/4/2026 |

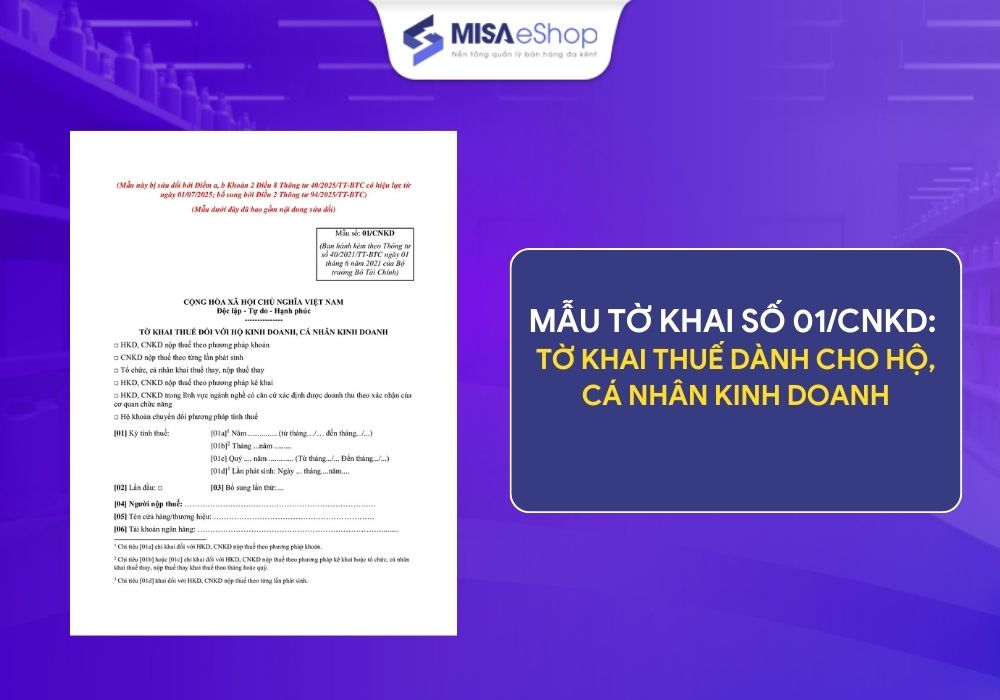

| Hình thức kê khai đã nộp | Mẫu 01/CNKD trên Cổng dịch vụ công hoặc eTax Mobile |

Doanh thu xét miễn thuế là doanh thu cả năm 2026, không phải doanh thu quý. Nếu quý I anh chị đạt 200 triệu (tương đương 800 triệu/năm), thuộc diện được miễn. Nhưng nếu doanh thu quý I đã 300 triệu và dự báo cả năm vượt 1,2 tỷ, không thuộc diện miễn, phải tiếp tục kê khai bình thường.

Hướng dẫn xử lý đối với trường hợp đã nộp tờ khai Quý I/2026

Trường hợp hộ kinh doanh, cá nhân kinh doanh vận tải có doanh thu năm 2026 dự kiến dưới 01 tỷ đồng nhưng đã nộp tờ khai mẫu 01/CNKD trong Quý I/2026 thì thực hiện như sau:

(1) Về kê khai: Hộ vận tải lập tờ khai bổ sung để điều chỉnh doanh thu tính thuế giá trị gia tăng và thu nhập cá nhân về bằng 0 (không). Hoặc gửi thông báo hủy tờ khai đến cơ quan thuế.

Lưu ý khi hủy tờ khai: Hộ kinh doanh vận tải phải nộp Thông báo các số tài khoản thanh toán, số hiệu ví điện tử liên quan đến hoạt động sản xuất, kinh doanh theo Mẫu số 01/BK-STK.

(2) Về sổ sách kế toán: Kể từ ngày 29/4/2026, hộ kinh doanh vận tải đang sử dụng mẫu số S2a-HKD phải chuyển sang sử dụng Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1a-HKD) và Sổ theo dõi nghĩa vụ thuế khác, nếu có (Mẫu số S3a- HKD) ban hành kèm theo Thông tư số 152/2025/TT-BTC.

(3) Về sử dụng hóa đơn và báo cáo doanh thu: Hộ kinh doanh, cá nhân kinh doanh đã đăng ký sử dụng hóa đơn điện tử phải xuất hóa đơn cho mọi giao dịch bán hàng, cung cấp dịch vụ (bao gồm cả bán lẻ cho người mua không lấy hóa đơn).

Nếu tổng doanh thu trong năm dưới 01 tỷ đồng, hộ kinh doanh không phải nộp tờ khai thuế định kỳ hằng quý mà chỉ nộp Thông báo doanh thu theo Mẫu số 01/TKN-CNKD, chậm nhất ngày 31/01/2027.

Kết bài

Thuế hộ vận tải 2026 xoay quanh 3 thông tin cốt lõi: ngưỡng 1 tỷ đồng/năm quyết định có phải nộp thuế hay không, chọn đúng phương pháp tính thuế (15% trên lãi nếu biên lãi dưới 10%, 1,5% trên doanh thu nếu trên 10%) giúp tiết kiệm vài chục triệu tiền thuế mỗi năm, và hóa đơn điện tử + thanh toán chuyển khoản là điều kiện sống còn để được tính chi phí hợp lệ.

Đăng ký tư vấn 1-1 miễn phí với chuyên gia MISA eShop tại form bên dưới để áp dụng khai thuế đúng ngay từ lần đầu tiên.

Hình ảnh: 1 infographic tóm tắt mức thuế và ngưỡng, 1 bảng so sánh ngưỡng cũ và mới, 1 sơ đồ quy trình 5 bước chuyển đổi