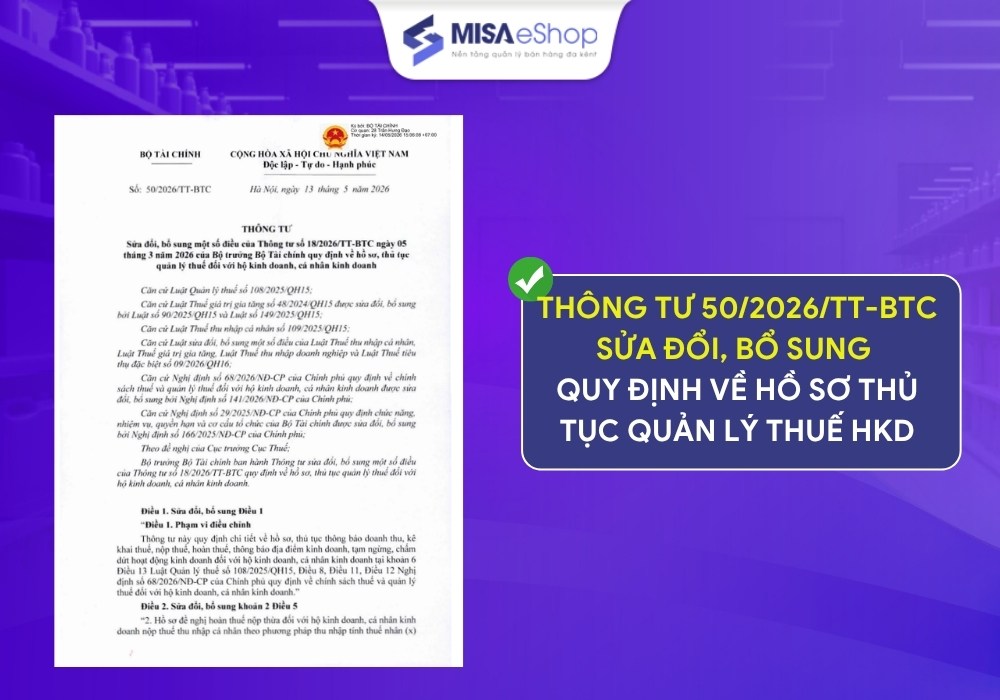

Hộ kinh doanh nhóm 1 là các hộ, cá nhân kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống. Theo quy định mới tại Nghị định 141/2026/NĐ-CP và Thông tư 18/2026/TT-BTC, nhóm này được miễn thuế GTGT và thuế TNCN, nhưng vẫn phải thực hiện nghĩa vụ thông báo doanh thu hằng năm với cơ quan thuế. Vậy hộ kinh doanh nhóm 1 cần thực hiện những thủ tục gì và lưu ý những quy định nào để tuân thủ đúng pháp luật?

1. Hộ kinh doanh nhóm 1 là gì?

Hộ kinh doanh nhóm 1 (hay HKD nhóm 1) là các hộ, cá nhân kinh doanh có tổng doanh thu trong năm dương lịch từ 1 tỷ đồng trở xuống phân loại và áp dụng chính sách thuế phù hợp. Dù anh/chị bán hàng online, mở quán ăn nhỏ, kinh doanh tại chợ hay làm dịch vụ tại nhà, chỉ cần tổng doanh thu cả năm không vượt quá 1 tỷ đồng thì sẽ được xếp vào nhóm 1.

Ví dụ: Quán phở của chị A trong năm 2026 có tổng tiền thu về từ bán hàng là 450 triệu đồng. Như vậy, quán của chị A thuộc hộ kinh doanh nhóm 1.

Đây là nhóm không thuộc đối tượng chịu thuế Giá trị gia tăng (GTGT) và không phải nộp thuế Thu nhập cá nhân (TNCN) theo quy định của pháp luật về thuế.

2. Hộ kinh doanh nhóm 1 cần làm gì để đúng luật?

Dù được miễn thuế GTGT và TNCN, nhưng HKD nhóm 1 vẫn có những nghĩa vụ cần tuân thủ để đảm bảo hoạt động kinh doanh hợp pháp. Cụ thể, anh/chị cần tập trung vào 2 việc chính:

- Ghi chép sổ sách kế toán đầy đủ

Đây là yêu cầu bắt buộc và quan trọng nhất. Sổ sách chính là bằng chứng để chứng minh doanh thu của anh/chị trong năm không vượt ngưỡng 1 tỷ đồng, từ đó xác định anh/chị thuộc đối tượng không phải nộp thuế.

- Lưu trữ hóa đơn, chứng từ hợp lệ

Tất cả các hóa đơn, chứng từ liên quan đến việc mua bán, nhập hàng, chi phí… cần được lưu giữ cẩn thận. Đây là cơ sở để đối chiếu khi cơ quan thuế kiểm tra và cũng là căn cứ để ghi vào sổ sách kế toán.

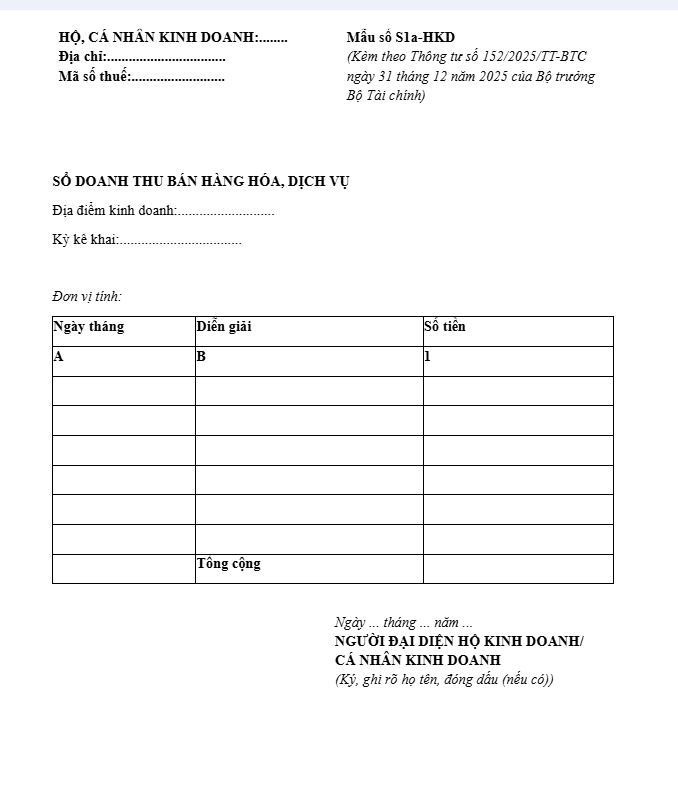

3. Sổ sách kế toán cho hộ kinh doanh nhóm 1

Đối với hộ kinh doanh nhóm 1, anh/chị chỉ cần sử dụng một loại sổ duy nhất là Sổ doanh thu bán hàng hóa, dịch vụ theo mẫu số S1a-HKD.

Mục đích: Sổ này được mở để ghi doanh thu bán hàng hóa, dịch vụ làm căn cứ kê khai, xác định hộ kinh doanh, cá nhân kinh doanh có thuộc đối tượng chịu thuế GTGT, nộp thuế TNCN theo quy định của pháp luật về thuế hay không.

Trường hợp hộ kinh doanh, cá nhân kinh doanh thực hiện kê khai doanh thu theo quy định của pháp luật về thuế thì hộ kinh doanh, cá nhân kinh doanh có thể dùng sổ này để theo dõi, đối chiếu số liệu với cơ quan thuế.

| TẢI NGAY MẪU SỐ S1a – HKD |

Xem chi tiết: Hướng dẫn cách ghi Mẫu Số S1a-HKD

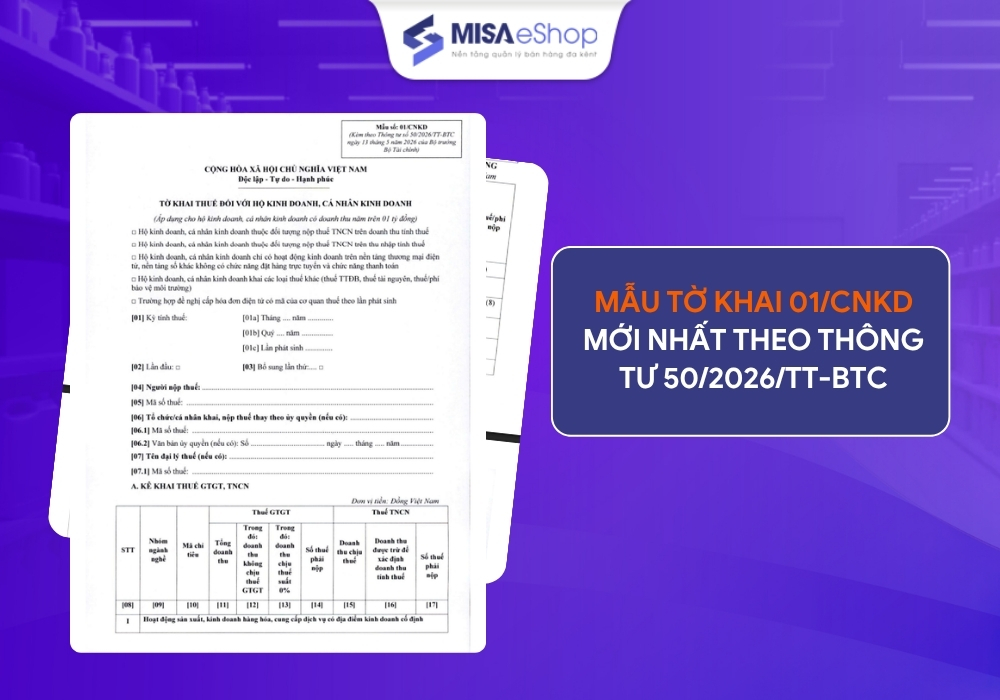

4. Hộ kinh doanh nhóm 1 có cần kê khai thuế không?

Theo quy định tại Nghị định 141/2026/NĐ-CP, hộ kinh doanh và cá nhân kinh doanh có doanh thu hằng năm không vượt quá 1 tỷ đồng thuộc diện được miễn thuế. Vì không phát sinh nghĩa vụ thuế GTGT và thuế TNCN nên các đối tượng này không phải thực hiện kê khai thuế theo quý. Đối với trường hợp không phải nộp thuế thì chỉ thực hiện thông báo doanh thu.

Khi thực hiện các quy định tại Nghị định 141/2026/NĐ-CP, hộ kinh doanh cần lưu ý một số trường hợp phát sinh trong quá trình kê khai thuế Quý I/2026:

Trường hợp 1: Chưa gửi tờ khai thuế Quý I/2026

Hộ kinh doanh cần hoàn tất việc thông báo tài khoản ngân hàng với cơ quan thuế và thực hiện ghi chép, theo dõi doanh thu theo quy định. Nếu tổng doanh thu thực tế của năm 2026 không vượt quá 1 tỷ đồng, hộ kinh doanh chỉ cần gửi thông báo doanh thu thuộc diện miễn thuế chậm nhất vào ngày 31/01/2027.

Đối với các hộ mới bắt đầu hoạt động trong năm 2026, việc thông báo doanh thu được thực hiện theo 2 giai đoạn:

- 6 tháng đầu năm (hạn cuối ngày 31/7/2026)

- 6 tháng cuối năm (hạn cuối ngày 31/01/2027).

Trường hợp 2: Đã nộp tờ khai thuế Quý I/2026 nhưng chưa nộp tiền thuế

Người nộp thuế có thể chờ hướng dẫn từ cơ quan thuế trước khi thực hiện nghĩa vụ nộp tiền hoặc thực hiện điều chỉnh doanh thu kê khai để không phát sinh số thuế phải nộp. Đồng thời, anh/chị vẫn cần duy trì thông tin tài khoản ngân hàng đã đăng ký.

Bên cạnh đó, hộ kinh doanh tiếp tục theo dõi doanh thu trong năm. Nếu doanh thu cả năm không vượt quá 1 tỷ đồng thì thực hiện thông báo doanh thu theo quy định.

Trường hợp 3: Đã nộp tờ khai và hoàn thành nghĩa vụ thuế Quý I/2026

Đối với các khoản thuế đã nộp vào ngân sách nhà nước, người nộp thuế thực hiện xử lý theo quy định tại Điều 12 Nghị định 141/2026/NĐ-CP. Trường hợp doanh thu năm 2026 không vượt quá 1 tỷ đồng, hộ kinh doanh có thể thực hiện thủ tục đề nghị hoàn hoặc xử lý số thuế nộp thừa theo mẫu và quy trình do cơ quan thuế hướng dẫn.

5. Mức thuế và cách tính thuế cho hộ kinh doanh nhóm 1

Hộ cá nhân kinh doanh nhóm 1 (có doanh thu cả năm <= 1 tỷ đồng trở xuống) không phải nộp thuế GTGT, TNCN, (lệ phí môn bài đã xóa bỏ từ 2026).

Tuy nhiên, nếu HKD kinh doanh các mặt hàng chịu thuế tài nguyên, thuế bảo vệ môi trường, thuế xuất khẩu, thuế nhập khẩu, thuế tiêu thụ đặc biệt( Karaoke, vũ trường, massage, sản xuất rượu, sản xuất vàng mã, hàng mã…) thì phải nộp các loại thuế tương ứng theo quy định.

6. Hộ kinh doanh nhóm 1 có được xuất hóa đơn không?

HKD nhóm 1 không bắt buộc phải sử dụng hóa đơn điện tử (HĐĐT) theo quy định từ năm 2026. Tuy nhiên, các hộ này vẫn được phép đăng ký sử dụng HĐĐT có mã của cơ quan thuế hoặc HĐĐT khởi tạo từ máy tính tiền để phục vụ nhu cầu kinh doanh, giao dịch minh bạch, chuyên nghiệp

Nếu hộ nhóm 1 không sử dụng hóa đơn nhưng khách cần hóa đơn thì làm thế nào?

Theo quy định khách hàng mua hàng hóa dịch vụ của nhóm 1 được phép lập bảng kê mua vào không có hóa đơn, mình cần cung cấp đầy đủ họ tên, số CCCD, địa chỉ để bên mua hàng có đủ cơ sở lập bảng kê theo đúng quy định, ngoài ra nếu tổng giao dịch mua hàng của 1 khách hàng trong 1 ngày trên 5 triệu đồng bắt buộc phải thanh toán qua tài khoản ngân hàng mới được xem là hợp lệ.

Xem thêm: Hộ kinh doanh nhóm 2 cần làm gì: Hóa đơn, sổ sách kế toán, khai & nộp thuế 2026

Bộ giải pháp phần mềm MISA eShop cũng được phát triển toàn diện để giúp Hộ kinh doanh Bán hàng – Xuất hóa đơn – Kê khai thuế – Lên sổ sách kế toán ngay trên một phần mềm duy nhất, đảm bảo thao tác dễ dàng, liền mạch và dữ liệu luôn được liên thông.

ĐẶC BIỆT, đồng hành cùng bà con khai thuế dễ dàng – bán hàng an tâm với mức chi phí tiết kiệm nhất, MISA đang có ưu đãi lớn chỉ trong tháng này cho hộ kinh doanh với tính năng Kê khai thuế bằng giọng nói:

- MIỄN PHÍ TRỌN ĐỜI phần mềm Bán hàng & Khai thuế MISA e Shop bản mobile cho các Hộ kinh doanh thuộc diện được miễn thuế (doanh thu dưới 1 tỷ đồng/năm)

- MIỄN PHÍ 3 tháng phần mềm Bán hàng & Khai thuế MISA eShop bản mobile cho Hộ kinh doanh chuyển lên kê khai doanh thu trên 1 tỷ đồng/năm.

Liên hệ tư vấn để dùng thử 3 tháng MIỄN PHÍ

Lưu ý: Các quy định trong bài viết được cập nhật theo các văn bản pháp luật hiện hành. Tuy nhiên, luật thuế có thể thay đổi. Anh/chị nên thường xuyên cập nhật thông tin từ cơ quan thuế hoặc tham vấn với các chuyên gia để đảm bảo tuân thủ đúng nhất.