Khách hàng doanh nghiệp yêu cầu hóa đơn đỏ, nhưng bạn chưa biết hộ kinh doanh có được xuất hay không, cần đáp ứng điều kiện gì và thực hiện theo thứ tự nào. Trong bài viết này Misa eShop sẽ giải đáp đầy đủ các câu hỏi trên, từ điều kiện để hộ kinh doanh được xuất hóa đơn GTGT, những thông tin bắt buộc phải ghi trên hóa đơn, cho đến cách thực hiện phù hợp với từng nhóm doanh thu theo NĐ 68/2026/NĐ-CP và NĐ 141/2026/NĐ-CP hiện hành.

Hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm bắt buộc đăng ký hóa đơn điện tử (hóa đơn đỏ dạng điện tử) và xuất qua phần mềm có mã cơ quan thuế. Hộ dưới 1 tỷ đồng/năm không bắt buộc, nhưng có hai lựa chọn: đăng ký HĐĐT tự nguyện (dùng thường xuyên) hoặc yêu cầu cơ quan thuế cấp hóa đơn từng lần sau khi đã khai và nộp thuế trước.

1. Hộ kinh doanh có xuất hóa đơn đỏ được không?

Câu trả lời là có, nhưng kèm theo điều kiện về doanh thu và cách thức thực hiện. Nhiều chủ shop nhầm tưởng rằng hóa đơn đỏ chỉ dành cho doanh nghiệp, điều này không chính xác theo quy định hiện hành.

1.1. Hóa đơn đỏ hiện nay là hóa đơn GTGT điện tử

Tên gọi “hóa đơn đỏ” trong dân gian thực tế là dùng để chỉ hóa đơn giá trị gia tăng (GTGT), tức loại hóa đơn ghi nhận cả giá hàng và thuế GTGT tách biệt. Từ năm 2022 trở đi theo NĐ 123/2020/NĐ-CP, loại hóa đơn này đã chuyển hoàn toàn sang định dạng điện tử. Khi bạn xuất file XML và PDF qua phần mềm hóa đơn điện tử (HĐĐT) có mã cơ quan thuế (CQT), đó chính là hóa đơn đỏ hợp lệ mà khách dùng để khấu trừ thuế đầu vào.

1.2. Ba nhóm hộ kinh doanh và nghĩa vụ hóa đơn tương ứng

Theo khoản 5 Điều 8 NĐ 68/2026/NĐ-CP, đã được sửa đổi bởi khoản 2 Điều 1 NĐ 141/2026/NĐ-CP (hiệu lực từ 01/01/2026), nghĩa vụ hóa đơn điện tử được phân chia như sau:

| Mức doanh thu /năm |

Nghĩa vụ HĐĐT |

Cách xuất hóa đơn khi khách yêu cầu |

|

Trên 1 tỷ đồng |

Bắt buộc đăng ký và sử dụng HĐĐT có mã CQT hoặc HĐĐT từ máy tính tiền kết nối thuế. Thời hạn đăng ký: 30 ngày kể từ cuối kỳ tính thuế có doanh thu lũy kế vượt 1 tỷ đồng. |

Xuất trực tiếp qua phần mềm HĐĐT đã đăng ký. |

|

Từ 1 tỷ đồng trở xuống, muốn xuất thường xuyên |

Không bắt buộc. Được khuyến khích đăng ký tự nguyện. |

Đăng ký HĐĐT tự nguyện với CQT, sau đó xuất như nhóm trên. |

|

Từ 1 tỷ đồng trở xuống, chỉ cần xuất từng lần |

Không cần đăng ký hệ thống HĐĐT thường xuyên. |

Khai và nộp thuế phát sinh trước, sau đó yêu cầu CQT cấp HĐĐT có mã theo từng giao dịch. |

⚠️ NĐ 141/2026/NĐ-CP ban hành ngày 29/4/2026, có hiệu lực hồi tố từ 01/01/2026. Ngưỡng doanh thu chịu thuế và liên quan đến HĐĐT đều là 1 tỷ đồng/năm, không còn ngưỡng 500 triệu như NĐ 68/2026 ban đầu. Hộ nào đã kê khai và nộp thuế theo ngưỡng 500 triệu từ đầu năm được xử lý hoàn/bù trừ số tiền đã nộp theo Điều 12 NĐ 68/2026.

Xem thêm: Hộ kinh doanh có doanh thu từ 500 triệu đến 1 tỷ đồng: Phải làm gì, đóng thuế ra sao năm 2026?

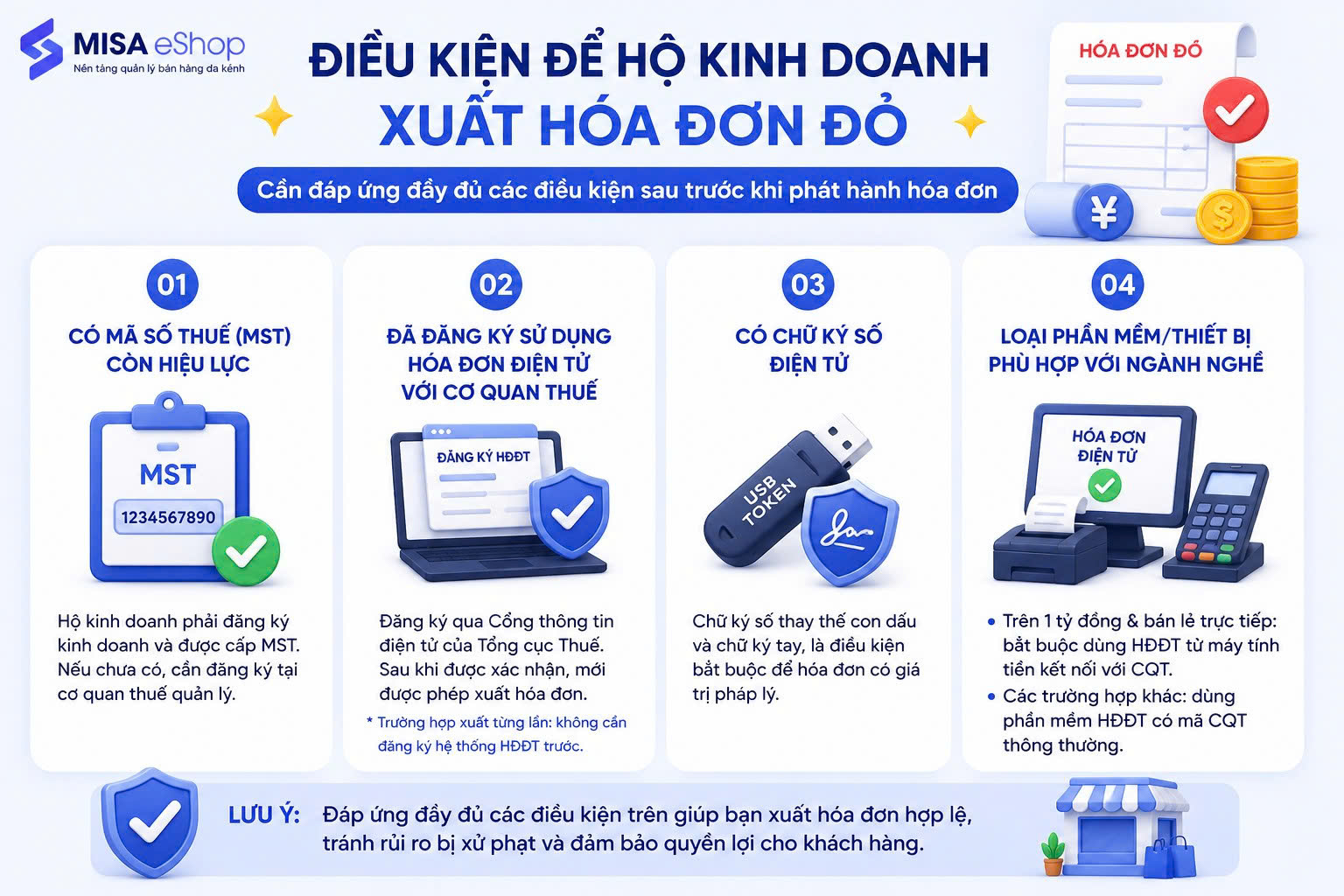

2. Điều kiện để hộ kinh doanh xuất hóa đơn đỏ

Dù bạn thuộc nhóm bắt buộc hay tự nguyện, vẫn cần đáp ứng các điều kiện nền tảng sau trước khi phát hành hóa đơn.

Điều kiện 1: Có mã số thuế (MST) còn hiệu lực

MST là điều kiện tiên quyết. Hộ kinh doanh phải đã đăng ký kinh doanh và được cấp MST. Nếu chưa có, phải hoàn tất đăng ký tại cơ quan thuế quản lý địa bàn trước khi nghĩ đến việc xuất hóa đơn.

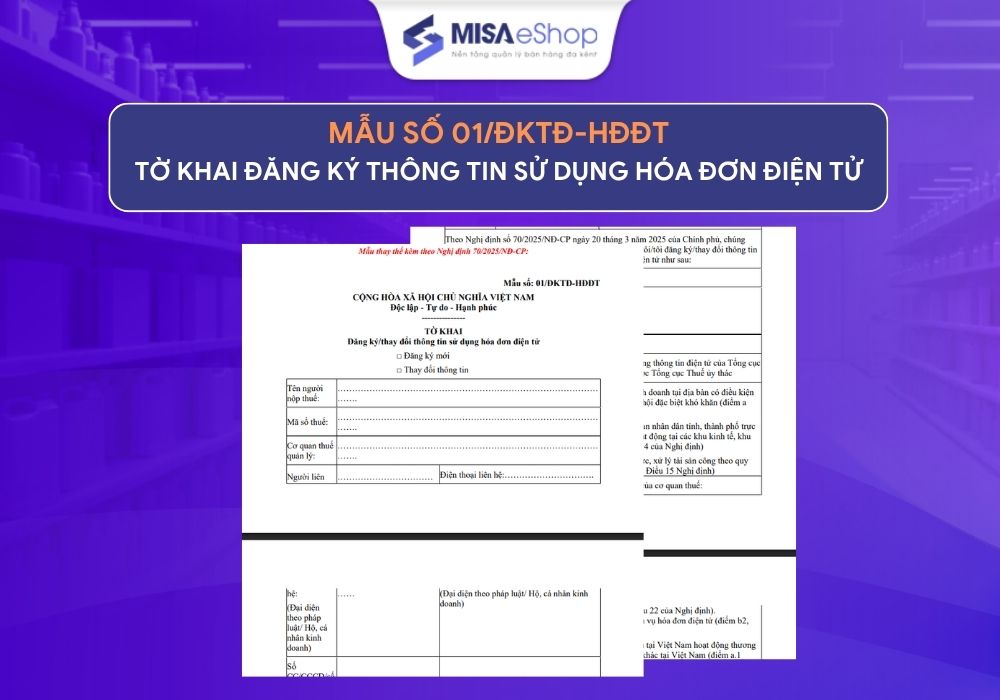

Điều kiện 2: Đã đăng ký sử dụng HĐĐT với cơ quan thuế (nếu dùng thường xuyên)

Theo Điều 15 NĐ 123/2020/NĐ-CP, trước khi phát hành hóa đơn thường xuyên, hộ kinh doanh phải nộp đơn đăng ký sử dụng HĐĐT qua Cổng thông tin điện tử của Tổng cục Thuế (thuedientu.gdt.gov.vn). Sau khi CQT xác nhận, bạn mới được phép xuất hóa đơn có mã.

Trường hợp xuất từng lần (hộ dưới 1 tỷ): không cần đăng ký hệ thống HĐĐT trước, nhưng phải khai và nộp thuế cho giao dịch đó trước khi CQT cấp hóa đơn có mã. Quy trình này thực hiện tại cơ quan thuế quản lý trực tiếp hoặc qua Cổng thuế điện tử.

Điều kiện 3: Có chữ ký số điện tử

Chữ ký số (token USB hoặc HSM từ xa) thay thế hoàn toàn cho con dấu và chữ ký tay trên hóa đơn giấy trước đây. Đây là yêu cầu bắt buộc để hóa đơn có giá trị pháp lý khi phát hành qua hệ thống thường xuyên.

Điều kiện 4: Loại phần mềm/thiết bị phù hợp với ngành nghề

Đây là điểm bài viết cũ hay bỏ qua. Theo khoản 8 Điều 1 NĐ 70/2025/NĐ-CP (sửa Điều 11 NĐ 123/2020), hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm thuộc các ngành bán hàng trực tiếp đến người tiêu dùng (ăn uống, nhà hàng, bán lẻ, khách sạn, dịch vụ vận tải hành khách, vui chơi giải trí, chiếu phim, dịch vụ phục vụ cá nhân…) bắt buộc dùng HĐĐT khởi tạo từ máy tính tiền có kết nối dữ liệu với CQT. Các hộ kinh doanh khác (chủ yếu giao dịch B2B, không bán lẻ trực tiếp) có thể dùng HĐĐT có mã CQT thông thường.

3. Xuất hóa đơn đỏ cần những thông tin gì?

Theo Điều 10 NĐ 123/2020/NĐ-CP (được cập nhật bởi khoản 7 Điều 1 NĐ 70/2025/NĐ-CP), một hóa đơn GTGT hợp lệ phải có đủ các nhóm thông tin sau.

Nhóm 1: Thông tin bên bán (bạn)

- Tên hộ kinh doanh: đúng như trong Giấy chứng nhận đăng ký hộ kinh doanh, không viết tắt tùy tiện

- Địa chỉ kinh doanh đầy đủ

- Mã số thuế của hộ kinh doanh

- Số điện thoại (không bắt buộc nhưng nên ghi để tiện liên hệ)

Nhóm 2: Thông tin bên mua (khách hàng)

Đây là nhóm hay bị ghi sai nhất, gây hóa đơn không hợp lệ và khách không được khấu trừ thuế. Kể từ NĐ 70/2025/NĐ-CP (hiệu lực 01/6/2025), thông tin người mua được bổ sung thêm trường hợp:

- Nếu người mua là cơ sở kinh doanh có MST: ghi tên, địa chỉ, MST đúng theo Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đăng ký hộ kinh doanh, không được viết tắt, không điền địa chỉ chi nhánh thay trụ sở chính trừ khi chi nhánh có MST riêng

- Nếu người mua là cá nhân không có MST: ghi số định danh cá nhân (CCCD/CMND)

- Nếu người mua là đơn vị có quan hệ ngân sách nhà nước: ghi mã số đơn vị có quan hệ với ngân sách (bổ sung mới theo NĐ 70/2025)

Nhóm 3: Thông tin hàng hóa, dịch vụ

- Tên hàng hóa/dịch vụ: ghi cụ thể, không được ghi chung chung như “hàng hóa” hay “dịch vụ tư vấn”

- Đơn vị tính: cái, hộp, kg, m², giờ… tùy loại hàng

- Số lượng và đơn giá (chưa bao gồm thuế GTGT)

- Thuế suất GTGT áp dụng: 0%, 5%, 8%, hoặc 10% tùy mặt hàng

- Tiền thuế GTGT

- Tổng tiền thanh toán (đã bao gồm thuế)

⚠️ Lưu ý ngành đặc thù (NĐ 70/2025/NĐ-CP): Dịch vụ ăn uống phải liệt kê từng món; kinh doanh vận tải phải ghi thêm biển kiểm soát phương tiện và hành trình điểm đi và điểm đến.

Nhóm 4: Thông tin chứng thực và kỹ thuật

- Ngày, tháng, năm lập hóa đơn

- Số hóa đơn (hệ thống tự tạo theo dãy tuần tự)

- Mã của cơ quan thuế (nhận được sau khi hệ thống xác thực)

- Chữ ký số của bên bán

- Lưu ý: Nếu hộ có nhiều địa điểm kinh doanh: Ghi rõ mã địa điểm kinh doanh trên hóa đơn (bổ sung mới theo NĐ 141/2026/NĐ-CP)

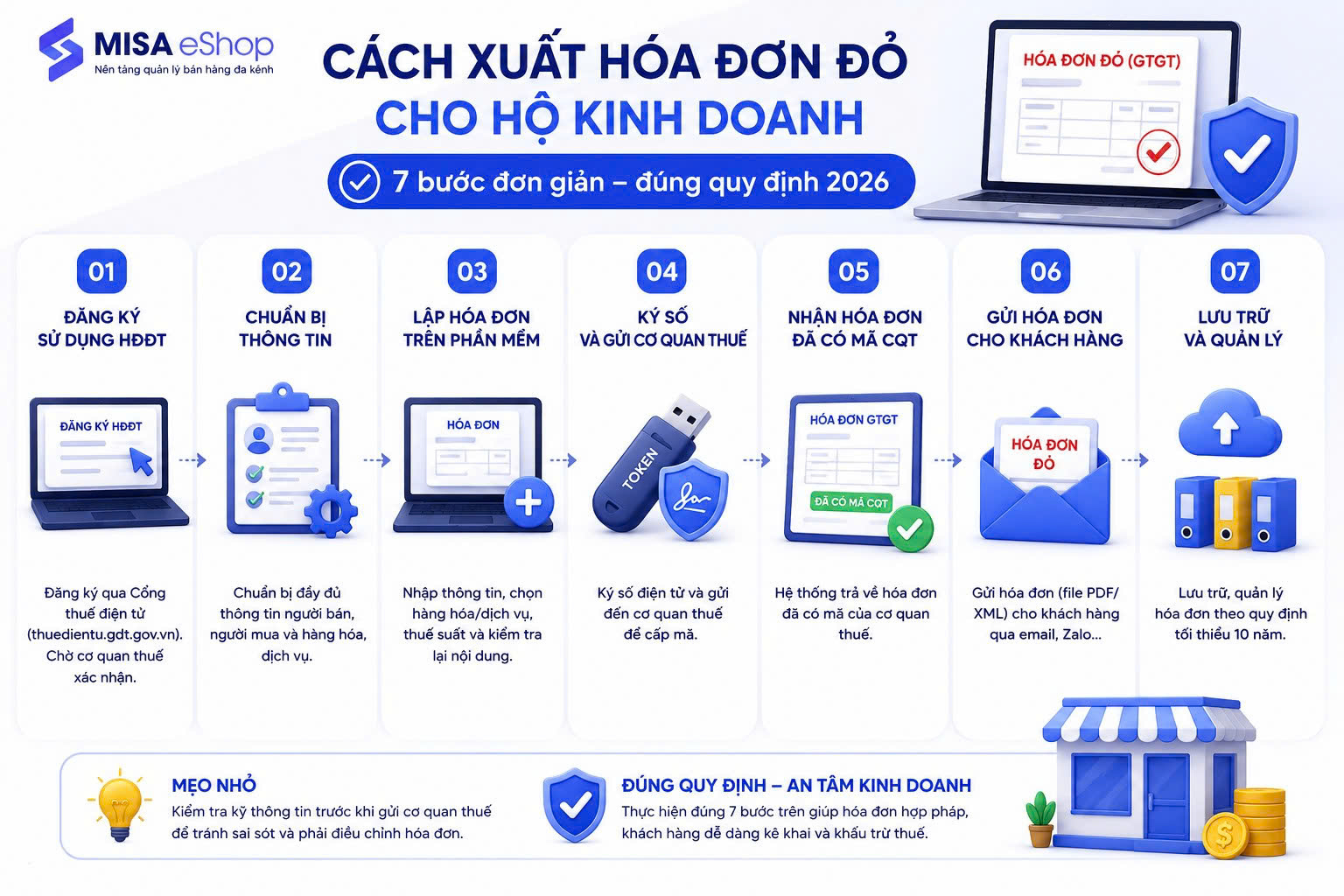

4. Hướng dẫn từng bước: cách xuất hóa đơn đỏ cho hộ kinh doanh

Cách 1: Đăng ký HĐĐT và xuất trực tiếp qua phần mềm (áp dụng cho mọi nhóm)

Đây là cách dùng cho hộ bắt buộc (trên 1 tỷ đồng/năm) và hộ dưới 1 tỷ đồng muốn xuất hóa đơn thường xuyên.

1. Truy cập Cổng thuế điện tử tại thuedientu.gdt.gov.vn. Đăng nhập bằng MST và mật khẩu hộ kinh doanh.

2. Chọn mục “Đăng ký/thay đổi thông tin sử dụng hóa đơn điện tử”. Chọn loại hóa đơn (có mã CQT) và nhà cung cấp phần mềm HĐĐT đã chọn.

3. Nộp đơn và chờ CQT xác nhận. Thời gian xử lý thông thường trong 1 ngày làm việc.

4. Sau khi được duyệt, thiết lập phần mềm HĐĐT: nhập tên hộ kinh doanh, MST, địa chỉ và cài chữ ký số.

5. Khi có giao dịch: mở phần mềm, lập hóa đơn, điền đủ thông tin người mua (khớp với đăng ký thuế của họ), ký số, gửi lên CQT lấy mã, rồi gửi file XML + PDF cho khách.

Cách 2: Xin cấp hóa đơn từng lần (dành cho hộ dưới 1 tỷ đồng/năm không đăng ký hệ thống)

Đây là phương án cho hộ dưới ngưỡng 1 tỷ đồng, chỉ thỉnh thoảng mới bị khách yêu cầu hóa đơn và không muốn đăng ký toàn bộ hệ thống HĐĐT. Cơ sở pháp lý: điểm b khoản 5 Điều 8 NĐ 68/2026/NĐ-CP.

1. Xác định số tiền thuế GTGT và TNCN phát sinh từ giao dịch cần xuất hóa đơn.

2. Khai và nộp thuế trước tại cơ quan thuế quản lý trực tiếp hoặc qua Cổng thuế điện tử (tờ khai theo từng lần phát sinh).

3. Sau khi cơ quan thuế nhận được tờ khai và tiền thuế, yêu cầu CQT cấp HĐĐT có mã cho giao dịch đó.

4. Gửi hóa đơn (file XML + PDF) cho khách hàng.

⚠️ Cách 2 phải thực hiện đúng thứ tự: khai và nộp thuế TRƯỚC, sau đó mới được cấp hóa đơn. Không được dùng hóa đơn chưa có mã CQT để giao cho khách, dù đã khai thuế.

Thời điểm lập hóa đơn

Theo Điều 3 NĐ 68/2026/NĐ-CP và Thông tư 78/2021/TT-BTC: bán hàng hóa thì lập hóa đơn tại thời điểm chuyển giao quyền sở hữu hoặc sử dụng cho người mua; cung cấp dịch vụ thì lập khi hoàn thành dịch vụ hoặc khi thu tiền (nếu thu trước). Không được lập hóa đơn trước khi giao hàng hoặc gom nhiều ngày lập một lần.

Lưu trữ hóa đơn và kê khai

Theo Thông tư 78/2021/TT-BTC, hóa đơn điện tử phải được lưu trữ tối thiểu 10 năm dưới dạng file XML gốc và PDF. Doanh thu từ các hóa đơn là căn cứ để kê khai thuế GTGT và TNCN theo kỳ (tháng hoặc quý tùy mức doanh thu).

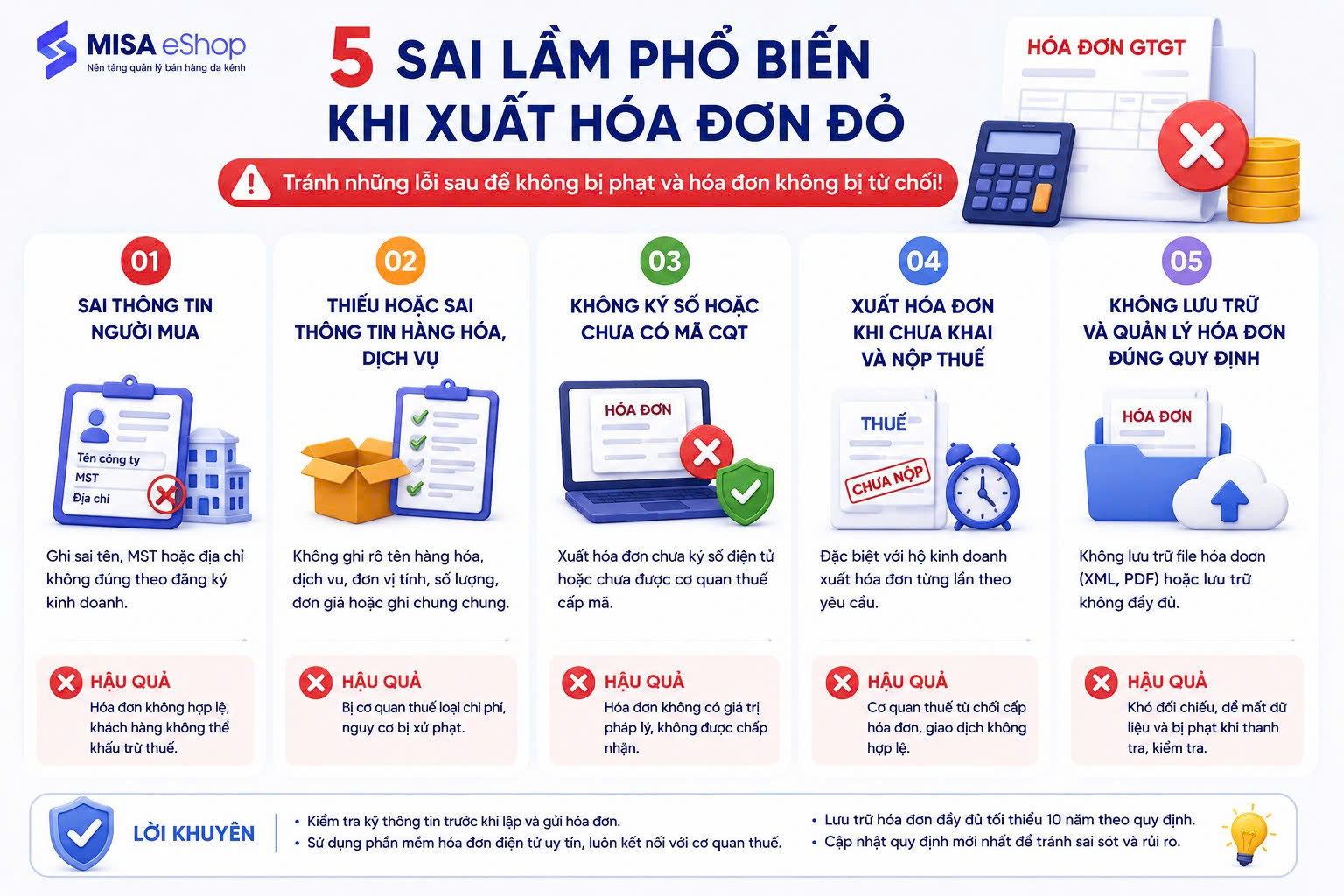

5. Sai lầm phổ biến khi xuất hóa đơn đỏ

- Ghi sai thông tin người mua

Lỗi phổ biến nhất. Chủ shop ghi tên công ty khách theo tên thường gọi thay vì tên đầy đủ trên đăng ký kinh doanh, hoặc ghi sai một chữ số MST. Hậu quả: khách không được khấu trừ thuế đầu vào và yêu cầu xuất lại hóa đơn điều chỉnh, gây mất thời gian cả hai phía. Cách tránh: yêu cầu khách gửi thông tin xuất hóa đơn bằng văn bản (email/Zalo) trước khi lập, không nhận thông tin truyền miệng.

- Dùng hóa đơn chưa có mã cơ quan thuế

Hóa đơn phải được gửi lên cổng CQT và nhận mã xác thực mới có giá trị pháp lý. Hóa đơn chưa có mã CQT, dù đã ký số, không được chấp nhận để khấu trừ thuế đầu vào và không có giá trị pháp lý.

- Hộ dưới 1 tỷ phát hành hóa đơn khi chưa khai và nộp thuế

Đây là sai lầm đặc thù cho hộ dùng cơ chế từng lần. Nghĩa vụ bắt buộc là khai và nộp thuế TRƯỚC, sau đó CQT mới cấp hóa đơn. Nếu tự phát hành hóa đơn (dù có phần mềm) khi chưa đủ điều kiện là vi phạm quy định về hóa đơn, có thể bị xử phạt theo NĐ 125/2020/NĐ-CP từ 3 đến 8 triệu đồng tùy mức độ.

- Lập hóa đơn sai thời điểm

Lập hóa đơn trước khi giao hàng hoặc gom nhiều giao dịch của nhiều ngày lập một lần mà không có lý do hợp lệ đều vi phạm quy định. Hệ thống CQT hiện đối chiếu dữ liệu hóa đơn với dữ liệu thanh toán và dòng tiền ngân hàng, nên sai lệch thời điểm sẽ bị phát hiện.

- Không kê khai doanh thu từ hóa đơn đúng kỳ

Từ năm 2026, doanh thu ghi nhận qua hóa đơn điện tử là dữ liệu thời gian thực trên hệ thống CQT. Toàn bộ doanh thu có hóa đơn phải được kê khai đúng kỳ. CQT đối chiếu dữ liệu HĐĐT với tờ khai thuế và dòng tiền ngân hàng để phát hiện chênh lệch — hộ kinh doanh không kê khai đầy đủ có thể bị truy thu và phạt.

Giải pháp hỗ trợ tích hợp hóa đơn điện tử vào phần mềm bán hàng

Một khó khăn thực tế là phải thao tác trên hai hệ thống riêng: phần mềm bán hàng để ghi nhận đơn hàng và phần mềm HĐĐT để xuất hóa đơn. Mỗi lần khách yêu cầu hóa đơn lại phải nhập lại thông tin thủ công, dễ sai, dễ sót.

Để giảm bớt gánh nặng này, nhiều chủ hộ kinh doanh đang dùng phần mềm quản lý bán hàng tích hợp sẵn tính năng xuất hóa đơn điện tử như MISA eShop (misaeshop.vn). Phần mềm cho phép xuất hóa đơn GTGT ngay từ màn hình bán hàng, tự động điền thông tin từ đơn hàng, gửi lên CQT lấy mã và gửi cho khách qua email, tất cả trong vài bước. Doanh thu được tổng hợp tự động để phục vụ kê khai thuế định kỳ.

Nếu bạn là hộ kinh doanh cá thể hoặc cửa hàng nhỏ, nên tham khảo Bộ giải pháp quản lý bán hàng cho cá nhân hộ kinh doanh MISA eShop – Giải pháp toàn diện giúp bán hàng, xuất hóa đơn điện tử, kê khai và nộp thuế, lên sổ sách kế toán ngay trên Mobile, chỉ trên một ứng dụng duy nhất.

Anh/Chị có thể trải nghiệm hoàn toàn miễn phí những tính năng hữu ích nhất của phần mềm MISA eShop ngay tại đây:

- MIỄN PHÍ TRỌN ĐỜI bản mobile cho HKD doanh thu <= 1 tỷ/năm

- MIỄN PHÍ 3 THÁNG bản mobile cho HKD doanh thu > 1 tỷ/năm

Như vậy, hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm phải đăng ký và dùng HĐĐT. Đây là nghĩa vụ bắt buộc theo NĐ 141/2026/NĐ-CP. Hộ dưới 1 tỷ đồng không bắt buộc nhưng có hai lựa chọn: đăng ký tự nguyện để xuất thường xuyên, hoặc dùng cơ chế cấp từng lần sau khi khai và nộp thuế trước.

Điều quan trọng nhất trước khi xuất bất kỳ hóa đơn nào: xác nhận thông tin người mua khớp 100% với đăng ký thuế của họ, và đảm bảo hóa đơn đã có mã CQT mới gửi cho khách.

6. Câu hỏi thường gặp (FAQ)

Hộ kinh doanh dưới 1 tỷ đồng/năm có bắt buộc xuất hóa đơn không?

Không bắt buộc dùng hệ thống HĐĐT liên tục, nhưng nếu khách yêu cầu hóa đơn, vẫn phải cung cấp. Theo Điều 4 NĐ 123/2020/NĐ-CP, chỉ trường hợp bán hàng hóa/dịch vụ dưới 200.000 đồng và người mua không yêu cầu mới được miễn lập hóa đơn. Mọi trường hợp khác mà khách yêu cầu: bắt buộc xuất. Hộ dưới 1 tỷ có thể dùng cơ chế cấp từng lần (khai và nộp thuế trước, sau đó CQT cấp hóa đơn).

Hộ kinh doanh xuất hóa đơn cho công ty, khách có khấu trừ thuế đầu vào được không?

Được, nếu hóa đơn hợp lệ: có mã CQT, đủ thông tin, và thông tin người mua khớp với đăng ký thuế của doanh nghiệp đó. Phía doanh nghiệp mua cần giữ file XML gốc (không chỉ file PDF) để đủ điều kiện khấu trừ thuế GTGT đầu vào.

Lập hóa đơn sai thông tin khách hàng thì xử lý thế nào?

Nếu hóa đơn chưa gửi cho khách: hủy và lập lại. Nếu đã gửi nhưng chưa kê khai thuế: lập hóa đơn điều chỉnh hoặc thay thế theo Điều 19 NĐ 123/2020/NĐ-CP (được sửa bởi NĐ 70/2025). Từ NĐ 70/2025, có thể lập một hóa đơn điều chỉnh hoặc thay thế cho nhiều hóa đơn sai trong cùng tháng của cùng một người mua. Không được tự tay sửa file hóa đơn đã phát hành.

Hộ kinh doanh có nhiều cửa hàng thì dùng mấy MST?

Theo NĐ 141/2026/NĐ-CP, hộ kinh doanh có nhiều địa điểm dùng một MST chung cho tất cả cửa hàng, nhưng trên hóa đơn phải ghi rõ mã địa điểm kinh doanh của cửa hàng phát hành hóa đơn đó.

Phải lưu trữ hóa đơn điện tử bao lâu?

Tối thiểu 10 năm theo Thông tư 78/2021/TT-BTC, lưu dưới dạng file XML gốc và file PDF. Phần mềm HĐĐT thường tự động lưu trữ đám mây, nhưng nên giữ thêm bản sao lưu cục bộ để phòng ngừa.