Với quy định chuyển đổi từ thuế khoán sang kê khai bắt buộc từ năm 2026, nhiều hộ kinh doanh đang lo lắng về lượng hàng tồn kho không có hóa đơn đầu vào. Bài viết này của MISA eShop sẽ hướng dẫn các bước xử lý hàng tồn kho không có hóa đơn theo đúng quy định mới cho hộ kinh doanh.

1. Hướng dẫn cách xử lý hàng tồn kho không có hóa đơn khi bỏ thuế khoán

Khi chuyển đổi từ thuế khoán sang hình thức kê khai, hầu hết hộ kinh doanh đều có hàng tồn kho. Để thực hiện đúng quy định và thuận lợi trong giai đoạn chuyển đổi, hộ kinh doanh cần xử lý hàng tồn kho, đặc biệt hàng tồn kho không có hóa đơn đầu vào theo các bước sau:

Bước 1: Rà soát hàng tồn kho hiện có và lập giải trình nguồn gốc hàng hoá

Trước tiên, hộ kinh doanh hoặc doanh nghiệp cần tiến hành rà soát toàn bộ hàng tồn kho, xác định rõ:

– Tên hàng hóa/Mã hàng hóa: Nên kiểm kê theo mã hàng hóa chi tiết để phù hợp với việc xuất hóa đơn bán hàng sau này.

– Số lượng hàng hoá tồn kho: Kiểm đếm số lượng cụ thể hàng hóa còn tồn.

– Giá trị ước tính: Căn cứ vào giá nhập kho làm cơ sở tính toán giá trị kiểm kê của hàng hóa.

– Giấy tờ xác định nguồn gốc hàng mua: chứng từ, hóa đơn mua vào, bảng kê mua vào

Sau đó, lập văn bản giải trình về nguồn gốc hàng tồn. Văn bản này cần nêu rõ lý do vì sao không có hóa đơn hợp lệ và cam kết tính hợp pháp của hàng hóa quy định.

Anh/chị Hộ kinh doanh tham khảo ngay phần mềm MISA eShop hỗ trợ thêm phiếu nhập kho bằng hình ảnh nhanh chóng, tiện lợi, giảm thiểu sai sót so với thao tác nhập liệu thủ công. Xem ngay video hướng dẫn dưới đây:

>> Nhận MIỄN PHÍ phần mềm MISA eShop cho Hộ kinh doanh, tặng kèm hóa đơn & sổ sách để quản lý bán hàng – doanh thu, xuất hóa đơn và kê khai thuế trong cùng một ứng dụng, đáp ứng đầy đủ quy định pháp luật tại đây

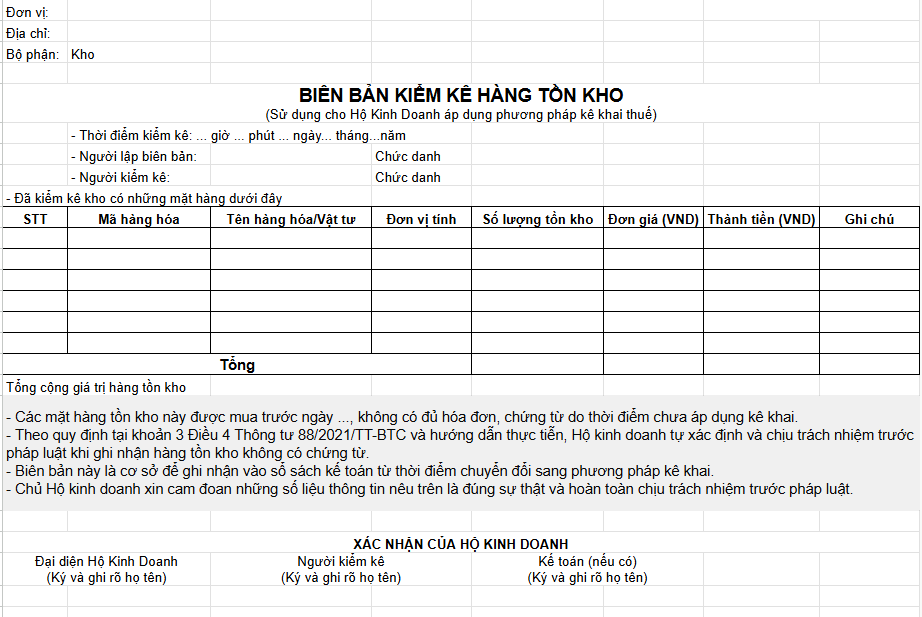

Bước 2: Lập bảng kê hàng tồn kho

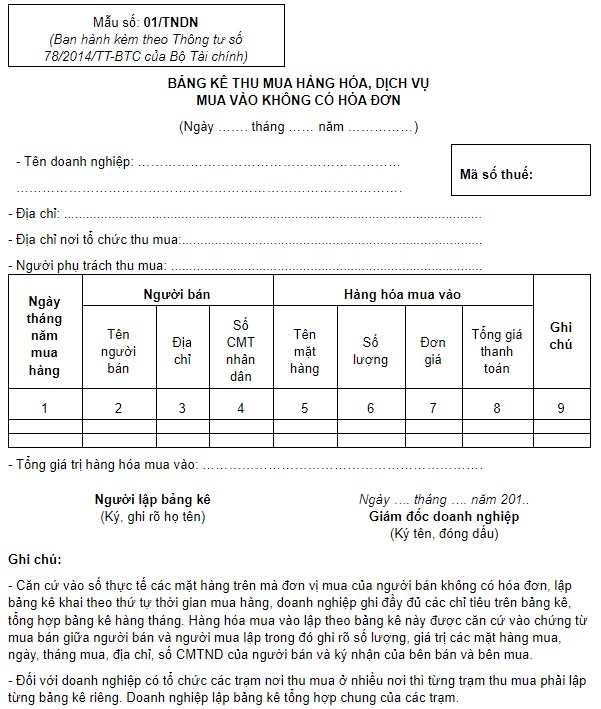

Anh/Chị sử dụng bảng kê hàng tồn theo mẫu chuẩn có thể tải ngay file ở phần 2 dưới đây. Riêng với hàng tồn kho không có hóa đơn đầu vào, anh/chị sử dụng bảng kê 01/TNDN – Thông tư 78/2021/TT-BTC. Bảng kê này cho phép ghi nhận chi phí mua hàng không có hóa đơn và là căn cứ để tính giá khi bán hàng trong giai đoạn sử dụng hóa đơn điện tử.

>> Tải ngay mẫu bảng kê hàng tồn kho, bảng kê hàng tồn kho không có hóa đơn tại đây

Hộ kinh doanh sử dụng bảng kê hàng tồn để:

– Ghi nhận, liệt kê đầy đủ hàng hóa tồn kho tại thời điểm chuyển đổi

– Có xác nhận của hộ kinh doanh

– Lưu giữ 01 bản tại hộ

– Gửi 01 bản cho cơ quan Thuế (1 bảng giấy có chữ ký hộ kinh doanh và 1 bản mềm excel. Tên file là cccd_tenHKD) gửi về cho cán bộ địa bàn lưu trữ.

Bảng kê này cũng chính là căn cứ để xuất hóa đơn trong 2026 đối với hàng tồn kho với hộ kinh doanh có sử dụng hóa đơn điện tử.

Bước 3: Kê khai và xuất hóa đơn điện tử khi bán hàng tồn

Hộ kinh doanh phải xuất hóa đơn điện tử đầu ra khi bán hàng tồn kho, kể cả với hàng hóa không có hóa đơn đầu vào. Đồng thời, thực hiện kê khai thuế giá trị gia tăng và thuế thu nhập cá nhân theo đúng quy định pháp luật.

Khi thực hiện hồ sơ kê khai thuế kỳ đầu tiên từ khi chuyển đổi (thời hạn 31/1/2027 với HKD nhóm 1 tức doanh thu <= 1 tỷ đồng/năm hoặc thời hạn 30/4/2026 đối với HKD nhóm 2,3 tức doanh thu từ 1 tỷ đồng /năm trở lên), hộ kinh doanh cần thực hiện:

– Lập Bảng kê 01-2/BK-HĐKD phục lục Thông tư 40/2021/TT-BTC

– Đính kèm bảng kê này trong hồ sơ khai thuế

– Có thể lập bằng phần mềm HTKK hoặc sử dụng các phần mềm hỗ trợ tự động lên dữ liệu bảng kê, tờ khai như MISA eShop

Để đảm bảo chi phí được chấp nhận tính thuế, việc có văn bản giải trình và bảng kê hợp lệ theo mẫu sẽ là căn cứ chứng minh chi phí đầu vào hợp lý, giúp hạn chế rủi ro truy thu thuế và bị xử phạt nếu cơ quan thuế kiểm tra.

Đồng thời, việc kê khai hàng tồn kho nhằm giúp cơ quan Thuế xác nhận hàng hóa hợp lệ, tạo điều kiện cho hộ kinh doanh xuất hóa đơn đầu ra trong giai đoạn chuyển đổi. Hộ kinh doanh chịu trách nhiệm trước pháp luật về số lượng, chủng loại và nguồn gốc hàng hóa đã kê khai.

Trải nghiệm ngay: Công cụ tính thuế Hộ kinh doanh nhanh chóng – tiện lợi – chuẩn quy định

2. Tải ngay mẫu bảng kê hàng tồn kho chuẩn khi chuyển lên kê khai

Mẫu bảng kê hàng tồn kho hộ kinh doanh

Ví dụ cách điền mẫu bảng kê hàng tồn kho cho một cửa hàng thời trang:

| STT | Mã hàng hóa | Tên hàng hóa/Vật tư | Đơn vị tính | Số lượng tồn kho | Đơn giá (VNĐ) | Thành tiền (VNĐ) | Ghi chú |

| 1 | AO-SMI-TRANG | Áo sơ mi nữ trắng cổ đức (Size M) | Cái | 50 | 150.000 | 7.500.000 | |

| 2 | Q-JEAN-NAM | Quần Jean nam rách gối (Size 32) | Cái | 20 | 280.000 | 5.600.000 | |

| 3 | VAY-HOA-NHI | Váy hoa nhí vintage | Cái | 15 | 220.000 | 3.300.000 | |

| … | |||||||

| Tổng | |||||||

Mẫu bảng kê hàng tồn kho không có hóa đơn đầu vào

Xem thêm: Bảng kê thu mua hàng hóa dịch vụ mua vào không có hóa đơn (Mẫu 01/TNDN) – Hướng dẫn chi tiết 2025

>> Tải ngay bộ mẫu bảng kê hàng tồn kho hộ kinh doanh chuẩn khi chuyển lên kê khai tại đây

3. Các trường hợp được lập bảng kê hàng hóa mua vào không có hóa đơn

Căn cứ khoản 2.4 Điều 6 Thông tư 78/2014/TT-BTC (được sửa đổi, bổ sung bởi Điều 4 Thông tư 96/2015/TT-BTC) quy định các trường hợp được phép lập bảng kê hàng hóa mua vào để tính vào chi phí được trừ khi tính thuế bao gồm:

– Mua hàng hóa là nông, lâm, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra.

– Mua sản phẩm thủ công làm bằng đay, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa hoặc nguyên liệu tận dụng từ sản phẩm nông nghiệp của người sản xuất thủ công không kinh doanh trực tiếp bán ra.

– Mua đất, đá, cát, sỏi của hộ, cá nhân tự khai thác trực tiếp bán ra.

– Mua phế liệu của người trực tiếp thu nhặt.

– Mua tài sản, dịch vụ của hộ, cá nhân không kinh doanh trực tiếp bán ra.

– Mua hàng hóa, dịch vụ của cá nhân, hộ kinh doanh (không bao gồm các trường hợp nêu trên) có mức doanh thu dưới ngưỡng doanh thu chịu thuế giá trị gia tăng (100 triệu đồng/năm).

Theo đó, bảng kê hàng hóa mua vào chỉ áp dụng với những trường hợp đặc thù người bán không xuất được hóa đơn. Do đó không phải cứ mua hàng hóa không có hoá đơn thì được phép lập bảng kê mua hàng hóa.

Trên đây là hướng dẫn cách xử lý hàng tồn kho không có hóa đơn đầu vào cho hộ kinh doanh để quá trình chuyển đổi diễn ra thuận lợi – đúng quy định – hạn chế rủi ro về thuế.

Đồng hành cùng hàng triệu hộ kinh doanh chuyển từ thuế khoán sang kê khai nhanh chóng, dễ dàng và đúng quy định, MISA triển khai gói hỗ trợ đặc biệt:

- MIỄN PHÍ TRỌN ĐỜI phần mềm bán hàng & khai thuế MISA eShop bản mobile , (HKD Doanh thu <= 1 tỷ/năm)

- MIỄN PHÍ 03 THÁNG phần mềm bán hàng & khai thuế MISA eShop, tặng kèm Hóa đơn, sổ sách kế toán (HKD Doanh thu > 1 tỷ/năm)

Không chỉ giảm áp lực chi phí đầu tư và nỗi ngại công nghệ khi bước vào giai đoạn chuyển đổi, hộ kinh doanh còn có thể an tâm Khai thuế dễ dàng, đúng quy định cùng chuyên gia khai thuế MISA 31 năm kinh nghiệm trong lĩnh vực kế toán – thuế.

Anh/Chị tải và đăng ký nhận phần mềm MISA eShop MIỄN PHÍ ngay tại đây: