")

Shop vừa tổng kết doanh thu năm rồi, con số chạm gần 700 triệu. Bạn bắt đầu nhận thông báo từ cơ quan thuế nhưng không biết mình thuộc diện nào, phải kê khai gì, hay doanh thu như vậy có phải nộp thuế không. Bài này giải đáp đúng vào tình huống đó: áp dụng cho hộ kinh doanh có doanh thu từ 500 triệu đến dưới 1 tỷ đồng/năm, căn cứ theo quy định mới nhất của Nghị định 68/2026/NĐ-CP và Nghị định 141/2026/NĐ-CP ban hành ngày 29/4/2026.

1. Ngưỡng thuế được nâng lên 1 tỷ đồng, áp dụng từ 1/1/2026

Trước khi đi vào chi tiết, có một thông tin bạn cần nắm ngay.

Chính thức: Nghị định 141/2026/NĐ-CP ban hành ngày 29/4/2026 đã nâng ngưỡng doanh thu không chịu thuế từ 500 triệu lên 1 tỷ đồng/năm, áp dụng hồi tố từ ngày 1/1/2026.

Điều này có nghĩa hộ kinh doanh có doanh thu cả năm từ 1 tỷ đồng trở xuống không phải nộp thuế GTGT và TNCN kể từ đầu năm 2026.

Nếu bạn đang ở mức doanh thu 500 triệu đến dưới 1 tỷ đồng, hãy chú ý các điểm quan trọng sau:

- Ngưỡng có thể tiếp tục thay đổi trong năm tới.

- Bạn cần biết rõ mình phải thông báo doanh thu như thế nào.

- Nếu đã lỡ nộp thuế quý I/2026 theo ngưỡng cũ 500 triệu, bạn có quyền được hoàn lại.

Trước ngày 29/4/2026, hộ kinh doanh 500 triệu – 1 tỷ bị áp dụng quy định nào?

Bạn cần nắm thông tin này, nếu bạn đã kê khai thuế quý I/2026. Theo Nghị định 68/2026/NĐ-CP (có hiệu lực từ 05/3/2026), ngưỡng doanh thu miễn thuế ban đầu được xác định là 500 triệu đồng/năm. Hộ kinh doanh có doanh thu vượt mức này phải nộp thuế GTGT theo tỷ lệ phần trăm trên doanh thu, đồng thời phải nộp tờ khai thuế quý I/2026 trước ngày 4/5/2026 (do trùng kỳ nghỉ lễ 30/4).

Kỳ hạn nộp tờ khai thuế quý I/2026 đã được gia hạn sang ngày 4/5/2026 do trùng dịp nghỉ lễ 30/4 – 1/5 kéo dài.

Đã lỡ nộp thuế quý I theo ngưỡng 500 triệu, bây giờ phải làm sao?

Đây là câu hỏi đang được rất nhiều chủ shop hỏi sau khi Nghị định 141/2026/NĐ-CP ra đời.

Tin tốt là bạn sẽ không mất khoản tiền đó. Có hai cách xử lý như sau:

1. Bù trừ kỳ sau: Số thuế GTGT và TNCN đã nộp khi doanh thu chưa vượt 1 tỷ được cấn trừ vào số thuế phải nộp của các quý/tháng còn lại trong năm.

2. Hoàn thuế: Nếu doanh thu cả năm thực tế dưới 1 tỷ và bạn không có số thuế phải nộp trong kỳ sau, bạn có thể làm hồ sơ đề nghị hoàn thuế theo Luật Quản lý thuế 108/2025/QH15.

Lưu ý quan trọng: Bạn cần theo dõi doanh thu lũy kế cả năm để biết chắc mình có thực sự dưới 1 tỷ hay không. Nếu đến cuối năm doanh thu vượt 1 tỷ, bạn phải nộp đầy đủ thuế cho phần doanh thu vượt ngưỡng.

2. Hộ kinh doanh dưới 1 tỷ có phải kê khai thuế không?

Trả lời nhanh là bạn không phải nộp thuế GTGT và TNCN. Nhưng vẫn có nghĩa vụ thông báo doanh thu định kỳ cho cơ quan thuế quản lý trực tiếp.

Đây là điểm mà nhiều chủ shop nhầm lẫn: “không phải nộp thuế” không đồng nghĩa với “không cần làm gì với cơ quan thuế”.

Nghĩa vụ thông báo doanh thu được thực hiện theo kỳ:

- Nếu bắt đầu hoạt động từ 6 tháng đầu năm: thông báo doanh thu từ đầu đến hết 30/6, hạn nộp 31/7; và thông báo doanh thu 6 tháng cuối năm, hạn 31/1 năm sau.

- Nếu bắt đầu hoạt động từ 6 tháng cuối năm: thông báo doanh thu cả giai đoạn, hạn 31/1 năm sau.

Nếu bỏ qua nghĩa vụ này, cơ quan thuế có thể ấn định doanh thu theo thông tin thu thập được từ nguồn khác, và bạn có thể bị xử phạt vi phạm hành chính về thuế.

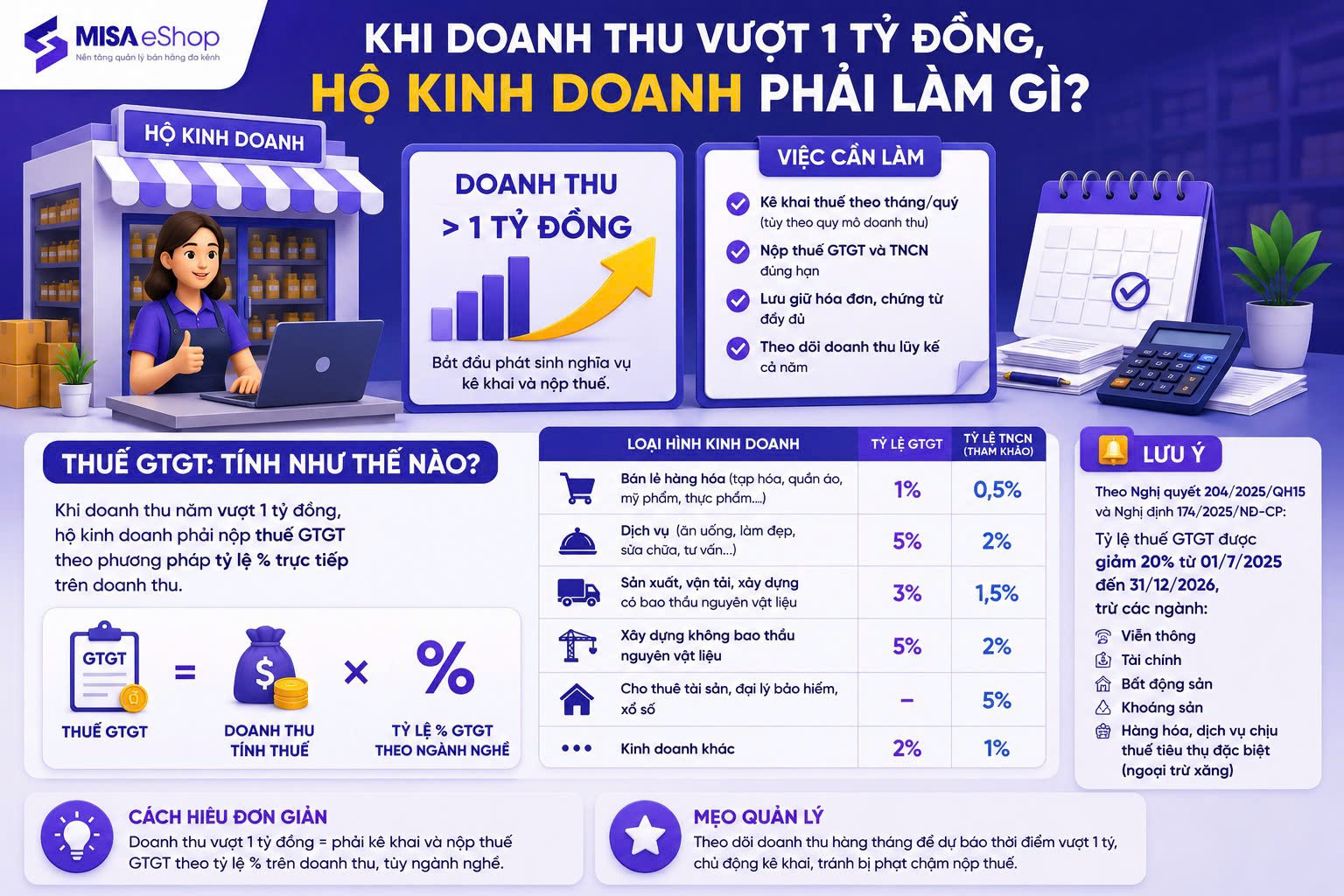

2. Khi doanh thu vượt 1 tỷ đồng, hộ kinh doanh phải làm gì?

Đây là kịch bản quan trọng nhất. Nhiều chủ shop bắt đầu năm với kế hoạch doanh thu “chỉ khoảng 800 – 900 triệu”, nhưng đến tháng 9 đã vượt 1 tỷ vì kinh doanh thuận lợi hơn dự kiến.

Thuế GTGT: tính thế nào?

Khi doanh thu năm vượt 1 tỷ đồng, bạn phải nộp thuế GTGT theo phương pháp tỷ lệ phần trăm trực tiếp trên doanh thu:

| Thuế GTGT = Doanh thu tính thuế x Tỷ lệ % theo ngành nghề |

| Loại hình kinh doanh | Tỷ lệ GTGT | Tỷ lệ TNCN |

| Bán lẻ hàng hóa (tạp hóa, quần áo, mỹ phẩm, thực phẩm…) | 1% | 0,5% |

| Dịch vụ (ăn uống, làm đẹp, sửa chữa, tư vấn…) | 5% | 2% |

| Sản xuất, vận tải, xây dựng có bao thầu nguyên vật liệu | 3% | 1,5% |

| Xây dựng không bao thầu nguyên vật liệu | 5% | 2% |

| Cho thuê tài sản, đại lý bảo hiểm, xổ số | — | 5% |

| Kinh doanh khác | 2% | 1% |

Lưu ý: Theo Nghị quyết 204/2025/QH15 và Nghị định 174/2025/NĐ-CP, tỷ lệ GTGT được giảm thêm 20% áp dụng từ 01/7/2025 đến 31/12/2026, trừ các ngành: viễn thông, tài chính, bất động sản, khoáng sản và hàng chịu thuế tiêu thụ đặc biệt (ngoại trừ xăng).

Thuế TNCN: Chọn phương pháp nào?

Theo Điều 4 Nghị định 68/2026/NĐ-CP, hộ kinh doanh có doanh thu từ 1 tỷ đến 3 tỷ đồng được chọn 1 trong 2 phương pháp tính thuế TNCN:

- Phương pháp 1: Tỷ lệ % trên doanh thu (đơn giản hơn)

Phù hợp với hộ kinh doanh quy mô nhỏ, chưa có sổ sách kế toán chặt chẽ. Thuế TNCN được tính trên phần doanh thu vượt ngưỡng miễn thuế 1 tỷ đồng:

| Thuế TNCN = (Tổng doanh thu − 1 tỷ đồng) x Tỷ lệ % |

Ví dụ thực tế: Chị Mai bán quần áo online, doanh thu năm 2026 là 1,4 tỷ đồng. Doanh thu tính thuế TNCN = 1.400.000.000 − 1.000.000.000 = 400.000.000 đồng. Như vậy thuế TNCN mà chị Mai phải nộp = 400.000.000 x 0,5% = 2.000.000 đồng/năm.

- Phương pháp 2: Tính trên lợi nhuận (có lợi hơn nếu chi phí lớn)

Phù hợp với hộ có chi phí đầu vào lớn (hàng tồn kho nhiều, tiền thuê mặt bằng cao, nhân công…) và có khả năng chứng minh chi phí hợp lệ qua hóa đơn, chứng từ đầy đủ.

| Thuế TNCN = (Doanh thu − Chi phí hợp lệ được trừ) x Thuế suất 15%. |

Lưu ý: bạn chỉ chọn một phương pháp và duy trì trong suốt năm. Không được đổi giữa chừng.

Hóa đơn điện tử: khi nào bắt buộc?

Theo khoản 5 Điều 8 Nghị định 141/2026/NĐ-CP, hộ kinh doanh có doanh thu năm vượt 1 tỷ đồng phải đăng ký và sử dụng hóa đơn điện tử có mã của cơ quan thuế, hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

Thời hạn đăng ký: trong 30 ngày kể từ thời điểm doanh thu lũy kế vượt 1 tỷ đồng.

Đây là điểm mà nhiều hộ kinh doanh hay bỏ qua và bị phạt nặng. Không đăng ký hóa đơn điện tử đúng hạn là vi phạm quy định về hóa đơn, có thể bị phạt hành chính từ 4 đến 8 triệu đồng theo quy định hiện hành.

3. Quy trình thực hiện từng bước khi doanh thu tiệm cận hoặc vượt 1 tỷ đồng

1. Theo dõi doanh thu lũy kế hàng tháng: Ghi chép đầy đủ doanh thu từ tất cả kênh (cửa hàng, online, Shopee, TikTok Shop…). Khi doanh thu lũy kế tiệm cận 1 tỷ đồng, bắt đầu chuẩn bị hồ sơ.

2. Đăng ký hóa đơn điện tử: Thực hiện trên cổng thuế điện tử (thuedientu.gdt.gov.vn) trong vòng 30 ngày kể từ khi vượt ngưỡng. Bắt buộc và không được trễ hạn.

3. Chọn phương pháp tính thuế TNCN: Cân nhắc phương pháp tỷ lệ % (đơn giản) hoặc phương pháp lợi nhuận (tiết kiệm hơn nếu chi phí lớn). Quyết định một lần và giữ suốt năm.

4. Nộp tờ khai thuế theo quý (mẫu 01/CNKD): Hạn nộp là ngày cuối cùng của tháng đầu tiên của quý tiếp theo (quý I: hạn 30/4; quý II: hạn 31/7; quý III: hạn 31/10; quý IV: hạn 31/1 năm sau).

5. Lưu trữ chứng từ ít nhất 5 năm: Hóa đơn, sổ sách ghi chép, biên lai nộp thuế theo quy định của Thông tư 152/2025/TT-BTC. Cơ quan thuế có thể thanh tra bất kỳ lúc nào trong thời gian này.

Xem thêm: [Cập nhật 2026] Các loại sổ sách kế toán hộ kinh doanh theo Thông tư 152/2025/TT-BTC

4. Bán hàng online trên Shopee, TikTok Shop thì sao?

Nếu bạn bán hàng qua sàn thương mại điện tử, có một điểm đặc biệt cần lưu ý riêng.

Theo Nghị định 117/2025/NĐ-CP, các sàn thương mại điện tử có chức năng đặt hàng và thanh toán (Shopee, Lazada, TikTok Shop, Tiki…) có trách nhiệm khấu trừ, khai thay và nộp thay thuế cho người bán. Nghĩa là thuế từ doanh thu trên sàn đã được khấu trừ trước khi bạn nhận tiền.

Tuy nhiên, nếu bạn vừa bán trên sàn vừa bán qua cửa hàng, Facebook, Zalo hoặc bất kỳ kênh khác, bạn cần cộng gộp toàn bộ doanh thu từ tất cả kênh để xác định mình có vượt ngưỡng 1 tỷ hay không. Sàn TMĐT chỉ xử lý phần doanh thu trên sàn, phần còn lại bạn vẫn phải tự kê khai.

5. Những sai lầm thường gặp khiến chủ shop bị phạt oan

Dưới đây là những lỗi phổ biến nhất mà cơ quan thuế ghi nhận trong quá trình kiểm tra hộ kinh doanh:

- Sai lầm 1: Tính thiếu doanh thu lũy kế

Nhiều hộ không ghi chép sổ sách thường xuyên, đến cuối quý mới tổng kết và phát hiện doanh thu đã vượt ngưỡng từ nhiều tháng trước. Lúc này hạn đăng ký hóa đơn điện tử đã qua, dẫn đến vi phạm và bị phạt hành chính.

- Sai lầm 2: Nhầm “doanh thu thực nhận” với “doanh thu tính thuế”

Theo Điều 5 Nghị định 68/2026/NĐ-CP, doanh thu tính thuế bao gồm toàn bộ tiền bán hàng, tiền dịch vụ, kể cả các khoản trợ giá, phụ thu, tiền thưởng doanh số và chiết khấu thanh toán, không phân biệt đã thu được tiền hay chưa. Nhiều chủ shop chỉ tính tiền đã nhận về tài khoản, bỏ sót doanh thu chưa thu.

- Sai lầm 3: Bỏ qua nghĩa vụ thông báo doanh thu khi dưới ngưỡng

Không nộp thuế không có nghĩa là không cần liên hệ với cơ quan thuế. Hộ kinh doanh có doanh thu dưới ngưỡng vẫn phải thông báo doanh thu theo kỳ. Bỏ sót bước này có thể dẫn đến bị ấn định thuế theo ước tính.

- Sai lầm 4: Kinh doanh đa ngành nhưng không tách doanh thu

Nếu shop vừa bán hàng hóa (tỷ lệ GTGT 1%) vừa có dịch vụ sửa chữa hay gia công (tỷ lệ GTGT 5%), cần kê khai riêng doanh thu từng phần. Gộp chung và áp một tỷ lệ duy nhất là sai về nguyên tắc kê khai và có thể dẫn đến khai thiếu hoặc khai thừa thuế.

MISA eShop hỗ trợ hộ kinh doanh theo dõi doanh thu và nghĩa vụ thuế

Cái khó nhất trong việc quản lý thuế không phải là tính toán, mà là biết chính xác mình đang ở đâu so với ngưỡng 1 tỷ. Đặc biệt khi bán đa kênh, doanh thu đến từ nhiều nguồn, việc cộng tổng thủ công cuối tháng rất dễ nhầm hoặc bỏ sót.

Để không bỏ sót và không bị bất ngờ với ngưỡng thuế, nhiều chủ hộ kinh doanh đang sử dụng phần mềm quản lý bán hàng như MISA eShop. Phần mềm tự động tổng hợp doanh thu từ tất cả kênh bán, cảnh báo khi lũy kế tiệm cận ngưỡng 1 tỷ đồng và hỗ trợ phát hành hóa đơn điện tử có mã cơ quan thuế đúng quy định khi cần. Chủ shop tập trung vào kinh doanh, không phải lo xem mình đã tới ngưỡng chưa.

Anh/Chị có thể trải nghiệm hoàn toàn miễn phí những tính năng hữu ích nhất của phần mềm MISA eShop ngay tại đây:

- Miễn phí trọn đời bản mobile cho HKD doanh thu <= 1 tỷ/năm.

- Miễn phí 3 tháng bản mobile cho HKD doanh thu > 1 tỷ/năm.

✅ Bán hàng – Quản lý doanh thu, tồn kho, công nợ ngay trên điện thoại.

✅ Hóa đơn điện tử – Phát hành, gửi và tra cứu hóa đơn hợp lệ chỉ trong vài giây.

✅ Chữ ký số – Ký điện tử trực tiếp trên phần mềm, đảm bảo tính pháp lý khi giao dịch với cơ quan thuế.

✅ Kê khai thuế – Tự động tổng hợp dữ liệu bán hàng để lập tờ khai chính xác, hạn chế sai sót.

✅ Kết nối Mtax – Nộp thuế trực tiếp (mới) – MISA là đơn vị đầu tiên tại Việt Nam tích hợp trực tiếp với hệ thống Mtax của Tổng cục Thuế, cho phép hộ kinh doanh nộp thuế ngay trong ứng dụng MISA eShop mà không cần đăng nhập vào cổng khác.

✅ Sổ sách kế toán điện tử (mới) – Tự động ghi nhận doanh thu, chi phí, lãi/lỗ giúp hộ kinh doanh có bộ sổ kế toán hợp lệ, thuận tiện cho kiểm tra thuế, vay vốn hoặc mở rộng kinh doanh.

6. Câu hỏi thường gặp

Hộ kinh doanh có doanh thu dưới 1 tỷ đồng đóng thuế thế nào năm 2026?

Theo Nghị định 141/2026/NĐ-CP áp dụng từ 1/1/2026, hộ kinh doanh có tổng doanh thu cả năm từ 1 tỷ đồng trở xuống không phải nộp thuế GTGT và thuế TNCN. Tuy nhiên, vẫn cần thực hiện nghĩa vụ thông báo doanh thu định kỳ cho cơ quan thuế quản lý trực tiếp theo quy định tại Nghị định 68/2026/NĐ-CP.

Hộ kinh doanh doanh thu 700 triệu có phải kê khai thuế không?

Từ 1/1/2026, doanh thu 700 triệu đồng/năm thuộc diện dưới ngưỡng 1 tỷ, do đó không phải nộp thuế GTGT và TNCN. Bạn chỉ cần thực hiện thông báo doanh thu theo kỳ cho cơ quan thuế, không cần nộp tờ khai thuế. Nếu trong năm doanh thu lũy kế vượt 1 tỷ, bạn phải bắt đầu kê khai thuế từ quý phát sinh doanh thu vượt ngưỡng đó.

Đã nộp thuế quý I/2026 theo ngưỡng cũ 500 triệu, có được hoàn không?

Có. Nếu doanh thu thực tế cả năm 2026 dưới 1 tỷ đồng, phần thuế đã nộp khi chưa vượt ngưỡng 1 tỷ sẽ được xử lý bù trừ vào kỳ thuế tiếp theo hoặc hoàn trả theo quy định của Điều 12 Nghị định 141/2026/NĐ-CP. Liên hệ cơ quan thuế quản lý trực tiếp để được hướng dẫn cụ thể.

Bán hàng trên Shopee, doanh thu 1,2 tỷ có phải tự kê khai thuế không?

Với phần doanh thu phát sinh trên Shopee, sàn đã khấu trừ và nộp thay thuế cho bạn. Bạn không cần kê khai lại phần này. Tuy nhiên, nếu có thêm doanh thu từ kênh khác ngoài sàn (cửa hàng thực, Facebook, Zalo…) thì phải tự kê khai phần doanh thu đó. Tổng doanh thu từ tất cả kênh vẫn là căn cứ để xác định ngưỡng thuế và nghĩa vụ đăng ký hóa đơn điện tử.

Hộ kinh doanh đa ngành kê khai thuế GTGT như thế nào?

Cần tách doanh thu theo từng nhóm ngành nghề và áp tỷ lệ thuế GTGT tương ứng cho từng phần. Không được gộp chung và áp một tỷ lệ duy nhất. Ví dụ: doanh thu bán hàng hóa áp 1%, doanh thu dịch vụ áp 5%. Nếu không tách được, áp dụng tỷ lệ của nhóm hoạt động có doanh thu chiếm tỷ trọng lớn nhất và trao đổi trước với cơ quan thuế quản lý.