Từ năm 2026, cơ quan thuế đã áp dụng nhiều quy định hoàn toàn mới với hộ kinh doanh nhóm 3. Bài viết dưới đây, MISA sẽ bóc tách chi tiết, hướng dẫn giúp anh/chị hiểu rõ hộ kinh doanh nhóm 3 là gì, nắm chắc các quy định về mức thuế, sổ sách kế toán và hóa đơn để yên tâm kinh doanh.

1. Hộ kinh doanh nhóm 3 là gì?

Căn cứ theo Nghị định số 68/2026/NĐ-CP (có hiệu lực từ 05/03/2026) về chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh (HKD), toàn bộ 100% HKD trên cả nước sẽ chuyển sang phương pháp kê khai thuế thay vì nộp thuế khoán như trước đây.

Trong đó, hộ kinh doanh nhóm 3 (hay hkd nhóm 3) là nhóm các hộ kinh doanh, cá nhân kinh doanh có doanh thu năm từ trên 3 tỷ đồng đến 50 tỷ đồng.

Điểm khác biệt cốt lõi nhất của nhóm này nằm ở phương pháp quản lý:

- Bắt buộc nộp thuế theo phương pháp kê khai.

- Bắt buộc mở sổ sách kế toán đầy đủ.

- Bắt buộc sử dụng hóa đơn điện tử.

Thuế Thu nhập cá nhân (TNCN) không tính cào bằng trên tổng doanh thu mà tính trên lãi gộp (Thu nhập tính thuế).

2. Hộ kinh doanh nhóm 3 cần làm gì để tuân thủ đúng luật?

Để việc làm ăn đàng hoàng, tự chủ và không vướng rủi ro pháp lý, khi bước vào nhóm 3, anh/chị cần bắt tay thực hiện ngay 4 công việc sau:

- Cập nhật thông tin đăng ký thuế

Rà soát lại ngành nghề kinh doanh, địa chỉ và số lượng địa điểm kinh doanh thực tế. Nếu có biến động, phải làm thủ tục thay đổi thông tin (Mẫu số 01/TB-ĐĐKD) gửi cơ quan thuế quản lý.

- Thông báo số tài khoản ngân hàng kinh doanh

Theo quy định mới, dòng tiền kinh doanh phải minh bạch. Anh/chị bắt buộc gửi Thông báo số tài khoản/số hiệu ví điện tử theo Mẫu số 01/BK-STK chậm nhất vào ngày 20/04/2026 đối với hộ đang hoạt động. Nếu là hộ mới mở, nộp cùng kỳ khai thuế đầu tiên.

- Lập Bảng kê hàng tồn kho (áp dụng khi chuyển đổi)

Đối với các anh/chị chuyển từ phương pháp thuế khoán sang kê khai, cần kiểm kê và lập Bảng kê hàng tồn kho, máy móc, thiết bị (Mẫu số 01/BK-HTK) tính đến ngày 31/12/2025.

- Đăng ký hóa đơn điện tử

Với doanh thu trên 3 tỷ đồng, anh/chị thuộc diện bắt buộc áp dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn khởi tạo từ máy tính tiền.

3. Sổ sách kế toán, hóa đơn, chứng từ cho hộ kinh doanh nhóm 3

Theo hướng dẫn tại Thông tư 152/2025/TT-BTC (hiệu lực 01/01/2026), sổ kế toán cho hộ kinh doanh nhóm 3 được quy định rất cụ thể. Anh/chị không cần làm hệ thống sổ cái đồ sộ như doanh nghiệp, mà chỉ cần tập trung vào 4 loại sổ thực chiến sau:

| STT | Tên sổ kế toán bắt buộc | Ký hiệu | Mục đích quản lý |

| 1 | Sổ doanh thu bán hàng hóa, dịch vụ | Mẫu số S2b-HKD | Ghi doanh thu bán hàng hóa, dịch vụ theo từng nhóm danh mục ngành nghề kinh doanh để tính thuế GTGT, TNCN |

| 2 | Sổ chi tiết doanh thu, chi phí | Mẫu số S2c-HKD | Theo dõi, đối chiếu số thuế phải nộp với cơ quan thuế. |

| 3 | Sổ chi tiết vật liệu, dụng cụ, SP, hàng hóa | Mẫu số S2d-HKD | Theo dõi, quản lý về tình hình nhập, xuất, tồn cho từng vật liệu, dụng cụ, sản phẩm, hàng hóa. |

| 4 | Sổ chi tiết tiền | Mẫu số S2e-HKD | Theo dõi tình hình thu, chi bằng tiền mặt hoặc tiền gửi không kỳ hạn (tiền gửi để thanh toán) trong tài khoản của hộ kinh doanh, cá nhân kinh doanh. |

Xem thêm: Mẫu sổ S2b-HKD, S2c-HKD, S2d-HKD, S2e-HKD: Mẫu tải, cách ghi sổ, đối tượng sử dụng

- Về chứng từ kế toán: Hóa đơn, Bảng kê mua hàng hóa, dịch vụ và các chứng từ kế toán khác

- Về hình thức lưu trữ: Điện tử hoặc giấy

- Về thời gian lưu trữ: Đối với tài liệu kế toán: tối thiểu là 05 năm

- Về tổ chức công tác kế toán:

- Người đại diện hộ kinh doanh, cá nhân kinh doanh tự ghi chép sổ sách kế toán;

- Hoặc bố trí người làm công tác kế toán(bố, mẹ, vợ, chồng, con, anh, chị, em, hoặc bố trí người làm quản lý, điều hành, thủ kho, thủ quỹ, người được giao nhiệm vụ thường xuyên mua, bán tài sản kiêm nhiệm làm kế toán);

- Hoặc thuê dịch vụ làm kế toán.

Lưu ý: Nếu anh/chị kinh doanh các mặt hàng chịu thuế bảo vệ môi trường, thuế tài nguyên thì mở thêm Sổ theo dõi nghĩa vụ thuế khác (Mẫu số S3a-HKD).

MISA eShop đã cập nhật tính năng Tự động hóa Sổ sách kế toán theo chuẩn Thông tư 152 của Bộ tài chính. Giờ đây, mọi dữ liệu phát sinh từ các hoạt động hằng ngày như bán hàng, quản lý thu chi, nhập/xuất kho… sẽ được tự động đồng bộ vào hệ thống sổ sách kế toán theo đúng nhóm đối tượng.

4. Hộ kinh doanh nhóm 3 có cần kê khai thuế không?

Chắc chắn là CÓ. Hộ kinh doanh nhóm 3 thực hiện kê khai và nộp thuế theo Quý. Dưới đây là hướng dẫn thực hiện kê khai, nộp thuế cho HKD nhóm 3.

Kỳ khai thuế và Thời hạn nộp hồ sơ khai thuế

- Kỳ khai thuế và Thời hạn nộp hồ sơ khai thuế GTGT, TNCN:

- Khai thuế GTGT và khai tạm nộp TNCN theo quý. Chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo.

- Khai quyết toán thuế thu nhập cá nhân theo năm: chậm nhất là ngày 31/3 năm dương lịch tiếp theo

Hồ sơ khai thuế

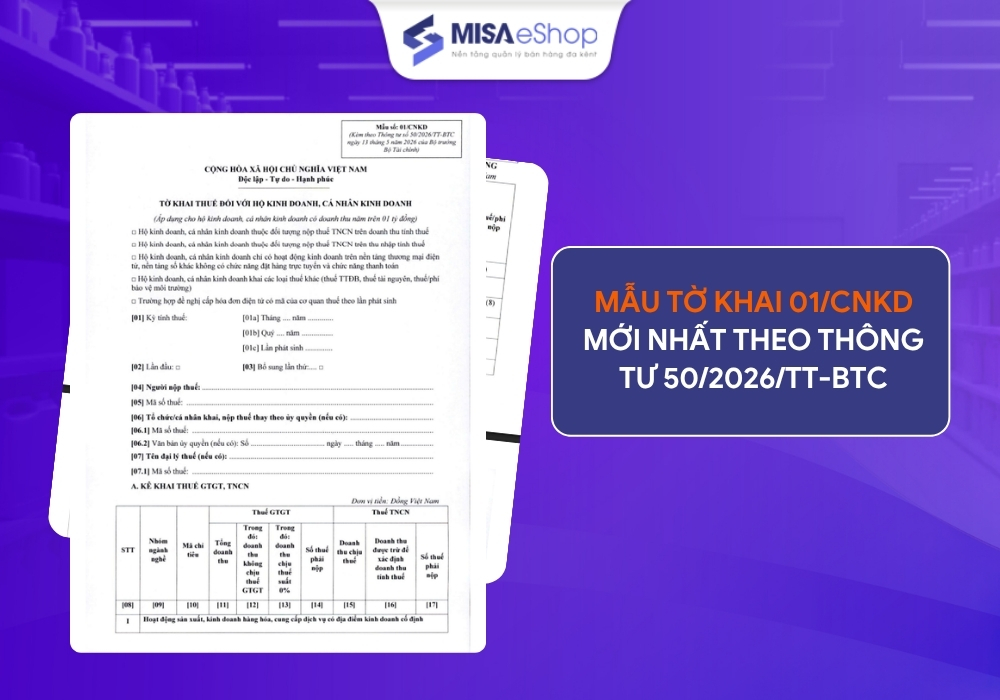

- Hồ sơ khai thuế GTGT và khai tạm nộp thuế TNCN trong năm:

-

- Tờ khai mẫu số 01/CNKD: Khai thuế giá trị gia tăng, khai tạm nộp thuế thu nhập cá nhân trong năm.

- Bảng kê hàng tồn kho, máy móc, thiết bị tính đến 31/12/2025.

- Bảng kê mẫu 01/BK-STK: Thông báo số tài khoản/số hiệu ví điện tử kèm theo Tờ khai thuế đầu tiên trong năm 2026 đối với hộ kinh doanh, cá nhân kinh doanh đang hoạt động hoặc

- Tờ khai thuế đầu tiên của hộ kinh doanh, cá nhân kinh doanh mới ra kinh doanh và thông báo lại khi có thay đổi.

- Hồ sơ khai quyết toán thuế TNCN cuối năm:

-

- Tờ khai mẫu số 02/CNKD-TNCN-QTT.

Phương thức khai thuế

- Nộp hồ sơ khai thuế bằng phương thức điện tử.

- Trường hợp thuộc đối tượng có hoàn cảnh đặc biệt, bao gồm người cao tuổi, người khuyết tật, người thuộc diện bảo trợ xã hội, người cư trú tại địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn hoặc thuộc trường hợp bất khả kháng khác, không thể thực hiện giao dịch điện tử thì nộp hồ sơ trực tiếp hoặc gửi hồ sơ qua dịch vụ bưu chính đến trung tâm phục vụ hành chính công cấp xã.

Nơi nộp thuế

- Nộp thuế GTGT cho từng địa điểm kinh doanh, tạm nộp thuế TNCN tại trụ sở chính.

Phương thức nộp thuế

- Nộp điện tử trên: Hệ thống thông tin quản lý thuế; Hệ thống dịch vụ công trực tuyến của Kho bạc Nhà nước; dịch vụ thanh toán điện tử của tổ chức cung ứng dịch vụ thanh toán, tổ chức cung ứng dịch vụ trung gian thanh toán, tổ chức dịch vụ khác có kết nối trực tiếp hoặc gián tiếp với Hệ thống thông tin quản lý thuế của cơ quan quản lý thuế theo quy định của pháp luật.

- Nộp trực tiếp tại: tổ chức cung ứng dịch vụ thanh toán, tổ chức cung ứng dịch vụ trung gian thanh toán, tổ chức dịch vụ khác có kết nối trực tiếp hoặc gián tiếp với Hệ thống thông tin quản lý thuế của cơ quan quản lý thuế; cơ quan nhà nước có thẩm quyền theo quy định của pháp luật; cơ quan quản lý thuế; tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế.

Trường hợp khoản thuế phải nộp đã được cơ quan thuế cấp mã định danh khoản phải nộp thì hộ kinh doanh thực hiện nộp theo mã định danh khoản phải nộp.

MISA eShop đã có tính năng kê khai thuế bằng giọng nói thông qua trợ lý số MISA AVA.

Thay vì ngồi mò từng ô trong tờ khai, người dùng chỉ cần nói chuyện với trợ lý ảo. MISA AVA sẽ tự xác định đúng mẫu tờ khai phù hợp, sau đó hỏi và thu thập thông tin qua từng câu trao đổi tự nhiên như đang nói chuyện với một người thật. Khi đã đủ dữ liệu, người dùng kiểm tra lại một lượt rồi nộp thẳng cho cơ quan thuế ngay trên ứng dụng, không cần chuyển sang bất kỳ nền tảng nào khác.

Với những chủ cửa hàng không quen với các thủ tục thuế phức tạp, đây là cách rút ngắn đáng kể thời gian và giảm rủi ro kê khai sai do không nắm rõ biểu mẫu.

5. Mức thuế và cách tính thuế hộ kinh doanh nhóm 3

Dưới đây là quy định chi tiết về phương pháp tính thuế hộ kinh doanh nhóm 3 có doanh thu từ 3 tỷ đến 50 tỷ

5.1. Thuế GTGT cho HKD nhóm 3

Đối với hộ kinh doanh nhóm 3 Thuế GTGT tính theo phương pháp tỷ lệ % trên doanh thu.

Công thức:

| Thuế GTGT = Doanh thu × Tỷ lệ % GTGT |

Tỷ lệ % GTGT phụ thuộc vào ngành nghề dưới đây:

- Phân phối, cung cấp hàng hóa: 1%

- Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%

- Sản xuất, vận tải, xây dựng có bao thầu: 3%

- Hoạt động kinh doanh khác: 2%

5.2. Thuế TNCN cho HKD nhóm 3

Thay vì nộp thuế TNCN trên toàn bộ doanh thu, mức thuế hộ kinh doanh nhóm 3 được tính dựa trên Thu nhập tính thuế (Lãi kinh doanh).

| Thuế TNCN = Thu nhập tính thuế × 17% |

Trong đó: Thu nhập tính thuế = Doanh thu – Các chi phí hợp lý

Các khoản chi được trừ?

- Chi phí nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa sử dụng vào sản xuất, kinh doanh

- Chi phí tiền lương, tiền công, tiền thưởng, các khoản phụ cấp, bảo hiểm bắt buộc và các khoản chi trả cho người lao động có đóng bảo hiểm bắt buộc theo quy định; chi phí tiền lương, tiền công, các khoản phụ cấp và các khoản chi trả cho người lao động dưới 01 tháng

- Chi phí khấu hao tài sản cố định phục vụ cho hoạt động sản xuất, kinh doanh.

- Mức trích khấu hao tài sản cố định được tính vào chi phí hợp lý theo quy định về chế độ quản lý, sử dụng và trích khấu hao tài sản cố định áp dụng đối với doanh nghiệp. Trường hợp tài sản cố định đã khấu hao hết giá trị nhưng vẫn tiếp tục được sử dụng cho sản xuất, kinh doanh thì không được trích khấu hao

- Chi phí dịch vụ mua ngoài như điện, nước, điện thoại, internet, vận chuyển, thuê tài sản, sửa chữa, bảo dưỡng có hóa đơn, chứng từ theo quy định của pháp luật

- Chi phí trả lãi tiền vay vốn sản xuất, kinh doanh của tổ chức tín dụng theo lãi suất thực tế.

- Chi phí trả lãi tiền vay vốn sản xuất, kinh doanh của đối tượng không phải là tổ chức tín dụng không vượt quá mức quy định tại Bộ luật Dân sự

- Các khoản chi khác phục vụ trực tiếp hoạt động sản xuất, kinh doanh

Ngoài ra, nếu hộ kinh doanh các kinh doanh các mặt hàng chịu thuế tài nguyên, thuế bảo vệ môi trường, thuế xuất khẩu, thuế nhập khẩu, thuế tiêu thụ đặc biệt( Karaoke, vũ trường, massage, sản xuất rượu, sản xuất vàng mã, hàng mã…) thì phải nộp các loại thuế tương ứng theo quy định.

Dịch vụ khám chữa bệnh, dịch vụ thú y, dịch vụ dạy học, dạy nghề, dịch vụ tang lễ… kinh doanh các mặt hàng thức ăn chăn nuôi, giống cây trồng, giống vật nuôi… : không chịu thuế GTGT, chỉ nộp thuế TNCN.

Lưu ý: Hộ gia đình sản xuất các sản phẩm nông, lâm, ngư nghiệp, làm muối thì không chịu thuế GTGT, được miễn thuế TNCN. (trường hợp này không phải kê khai nộp thuế)

Đọc chi tiết: Cách xác định chi phí hợp lý cho hộ kinh doanh 2026 theo dự thảo mới nhất

Việc tính toán thủ công số thuế rất dễ gây sai sót. Để biết chính xác số tiền thuế cần nộp chỉ trong vài giây, chủ hộ có thể tra cứu nhanh chóng và hoàn toàn miễn phí tại: Công cụ tính thuế HKD từ MISA eShop

7. Các câu hỏi thường gặp (FAQ) về HKD nhóm 3

1. Doanh thu tính thuế bao gồm những khoản nào?

Ngoài tiền bán hàng thông thường, doanh thu tính thuế bao gồm cả các khoản thưởng đạt doanh số, phụ thu, chiết khấu thanh toán, bồi thường hợp đồng. (Không bao gồm chiết khấu thương mại, giảm giá hàng bán đã ghi trên hóa đơn).

2. Hộ kinh doanh nhóm 3 có được tính thuế TNCN trên doanh thu trừ 1 tỷ đồng không?

Không, hộ kinh doanh nhóm 3 bắt buộc phải áp dụng phương pháp tính thuế TNCN trên thu nhập tính thuế (doanh thu – chi phí)

3. Tôi kinh doanh tạp hóa thuộc nhóm 3, doanh thu quý 1 là 800 triệu đồng thì nộp thuế quý 1 thế nào?

Quý 1 có doanh thu ngành tạp hóa 800 triệu đồng thì thuế GTGT phải nộp = 800 triệu đồng x 1% = 8 triệu đồng, thuế TNCN tạm nộp 800 triệu đồng x 0,5% = 4 triệu đồng. Thuế TNCN hết năm sẽ thực hiện quyết toán tính theo (doanh thu – chi phí) x 17%, khoản thuế TNCN 4 triệu đã tạm nộp sẽ được trừ vào số phải nộp của cả năm.

4. Thời hạn gửi thông báo tài khoản ngân hàng của hộ kinh doanh nhóm 3 là khi nào?

Thời hạn gửi thông báo tài khoản ngân hàng của hộ kinh doanh nhóm 3 là thời hạn tờ khai thuế quý 1/2026 chậm nhất ngày 04/05/2026.

5. Nhóm 3 có phải gửi bảng kê hàng tồn kho cho cơ quan thuế không?

Có, vì nhóm 3 phải áp dụng phương pháp tính thuế TNCN theo thu nhập tính thuế (doanh thu – chi phí), để có căn cứ xác định chi phí được trừ khi tính thuế TNCN của năm 2026 đối với các hàng hóa tồn kho, máy móc, thiết bị đang dùng cho hoạt động sản xuất kinh doanh tại ngày 31/12/2015 thì nộp cùng tờ khai quý 1/2026 chậm nhất ngày 04/05/2026.

6. Tôi vay vốn để kinh doanh vậy chi phí lãi vay tôi có được đưa vào chi phí được trừ?

Có, chi phí trả lãi tiền vay vốn sản xuất kinh doanh của tổ chức tín dụng (ngân hàng, quỹ tín dụng) theo lãi suất thực tế được tính vào chi phí được trừ. Trường hợp vay của đối tượng không phải là tổ chức tín dụng thì phần lãi vay được tính vào chi phí hợp lý là phần không vượt quá mức quy định tại Bộ Luật dân sự.

7. Tài sản là ô tô mang tên cá nhân sử dụng cho kinh doanh thì có được tính vào chi phí hợp lý không?

Nếu bạn kinh doanh ngành vận tải, du lịch thì sẽ được tính chi phí hợp lý còn không thì không được tính vào chi phí hợp lý.

8. Tôi kinh doanh trên sàn thương mại điện tử, phí ship hàng cho khách có được tính vào chi phí không?

Nếu phí ship chỉ thu hộ từ khách để trả cho bên vận chuyển (thu hộ chi hộ) khi đó người chịu phí ship là khách hàng chứ không phải là bạn nên sẽ không được tính vào chi phí.

Nếu bạn freeship cho khách, khi khách hàng thanh toán cho bạn chỉ có tiền hàng, còn phí ship bạn phải bỏ ra trả cho bên vận chuyển sẽ được tính vào chi phí.

9. Tôi có ký hợp đồng với bên mua hàng nhưng do một số hàng bị lỗi dẫn đến vi phạm hợp đồng tôi phải bồi thường cho bên mua 5 triệu, vậy khoản tiền đó là có được tính vào chi phí?

Theo quy định không được tính vào chi phí các khoản chi phạt vi phạm hành chính, phạt vi phạm hợp đồng, tiền bồi thường do lỗi của cá nhân kinh doanh.

10. Tôi thuê nhà làm địa điểm kinh doanh thì có được tính vào chi phí không? Bên cho thuê có phải xuất hóa đơn không?

Tiền thuê nhà làm địa điểm kinh doanh sẽ được tính vào chi phí. Bên cho thuê nhà không phải xuất hóa đơn. Bộ thủ tục chứng minh chi phí hợp lý gồm: hợp đồng cho thuê nhà, nghiệm thu, tờ khai thuế cho thuê bất động sản, chứng từ nộp thuế của bên cho thuê (nếu có), chứng từ thanh toán tiền thuê nhà ( từ 5 triệu bắt buộc phải chuyển khoản).

11. Tôi vừa kinh doanh trên Shopee doanh thu tầm 3 tỷ, kinh doanh bán hàng trên Facebook tầm 2 tỷ. Doanh thu trên sàn Shopee đã được sàn khấu trừ khai nộp thay. Vậy doanh thu trên Facebook tầm 2 tỷ thì tôi thuộc nhóm 2 hay nhóm 3. Và phải kê khai thuế như thế nào?

Doanh thu để phân nhóm là tổng doanh thu của hộ kinh doanh. Do tổng doanh thu trên cả 2 nền tảng là 5 tỷ đồng, do đó, bạn thuộc nhóm 3. Phần doanh thu trên sàn Shopee đã khai nộp thay, bạn sẽ không phải kê khai hàng quý, còn phần doanh thu tại Facebook chưa được khai nộp nên bạn sẽ phải tự khai nộp doanh thu này hàng quý. Do thuộc nhóm 3 nên bạn sẽ nộp thuế GTGT và tạm nộp thuế TNCN với phần doanh thu tại Facebook. Cuối năm bạn sẽ thực hiện tổng hợp doanh thu, chi phí của cả 2 sàn để thực hiện quyết toán thuế thu nhập cá nhân năm. Số tiền thuế TNCN đã được Shopee khấu trừ và số tiền thuế TNCN bạn tạm nộp của doanh thu tại Facebook hàng quý sẽ được trừ khi xác định số thuế TNCN phải nộp.

12. Tôi đang nộp theo phương pháp này, năm sau doanh thu giảm xuống 2 tỷ có được về nhóm 2 không?

Theo Nghị định 68/2026/NĐ-CP, phương pháp tính thuế phải được ổn định trong 02 năm liên tục kể từ năm đầu tiên áp dụng.

Tóm lại, việc trở thành hộ kinh doanh nhóm 3 đánh dấu bước chuyển mình quan trọng của anh/chị từ làm ăn nhỏ lẻ sang quy mô chuyên nghiệp, chuẩn hóa. Nắm vững luật thuế và quản trị tốt dòng tiền là chìa khóa để tỷ lệ lời trên công bỏ ra đạt mức cao nhất.

Với lượng giao dịch lớn, xuất nhập tồn kho liên tục, anh/chị sẽ rất tốn thời gian và dễ sai sót nếu ghi chép sổ thủ công. Để giải quyết dứt điểm gánh nặng này, Phần mềm quản lý bán hàng MISA eShop là giải pháp quan trọng hỗ trợ tự động lên báo cáo doanh thu, quản trị kho chặt chẽ, liên thông dữ liệu trực tiếp với phần mềm hóa đơn điện tử và kế toán, giúp anh/chị xuất hóa đơn trong 1 giây, tự động trích xuất dữ liệu để kê khai thuế nhanh chóng, chính xác.

Anh/Chị có thể trải nghiệm hoàn toàn miễn phí những tính năng hữu ích nhất của phần mềm MISA eShop ngay tại đây:

✅ Bán hàng – Quản lý doanh thu, tồn kho, công nợ ngay trên điện thoại.

✅ Hóa đơn điện tử – Phát hành, gửi và tra cứu hóa đơn hợp lệ chỉ trong vài giây.

✅ Chữ ký số – Ký điện tử trực tiếp trên phần mềm, đảm bảo tính pháp lý khi giao dịch với cơ quan thuế.

✅ Kê khai thuế – Tự động tổng hợp dữ liệu bán hàng để lập tờ khai chính xác, hạn chế sai sót.

✅ Kết nối Mtax – Nộp thuế trực tiếp (mới) – MISA là đơn vị đầu tiên tại Việt Nam tích hợp trực tiếp với hệ thống Mtax của Tổng cục Thuế, cho phép hộ kinh doanh nộp thuế ngay trong ứng dụng MISA eShop mà không cần đăng nhập vào cổng khác.

✅ Sổ sách kế toán điện tử (mới) – Tự động ghi nhận doanh thu, chi phí, lãi/lỗ giúp hộ kinh doanh có bộ sổ kế toán hợp lệ, thuận tiện cho kiểm tra thuế, vay vốn hoặc mở rộng kinh doanh.