Bước sang năm 2026, bức tranh pháp lý quản lý thuế dành cho khối kinh tế tư nhân tại Việt Nam đã có sự chuyển mình mạnh mẽ. Trong đó, hộ kinh doanh nhóm 2 là đối tượng đang dành được sự quan tâm lớn nhất bởi đây là nhóm có sự tăng trưởng ổn định nhưng cũng đối mặt với nhiều quy định tuân thủ khắt khe hơn về sổ sách và hóa đơn. Vậy hộ kinh doanh nhóm 2 cần chuẩn bị những gì để khai thuế chính xác và tối ưu hóa lợi nhuận? Hãy cùng MISA eShop giải mã chi tiết dựa trên các quy định pháp lý mới nhất 2026.

1. Hộ kinh doanh nhóm 2 là gì? Hộ kinh doanh nhóm 2 cần làm gì năm 2026?

1.1. Khái niệm HKD nhóm 2 là gì?

Hộ kinh doanh nhóm 2 là các hộ có mức doanh thu năm từ trên 1 tỷ đồng đến 3 tỷ đồng 1 năm. Trong năm 2026, nhóm này bắt buộc phải thực hiện kê khai và nộp thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN). Đồng thời, tùy vào phương pháp nộp thuế đã chọn, chủ hộ phải ghi chép từ 1 đến 4 loại sổ sách kế toán theo Thông tư 152/2025/TT-BTC và sử dụng hóa đơn điện tử khi doanh thu chạm mốc quy định.

Dựa trên tinh thần của Công văn 369/TCS12-NVDTPC và các văn bản hướng dẫn thi hành Luật Quản lý thuế mới nhất (Nghị định 141/2026NĐ CP ban hành ngày 29/4), hộ kinh doanh nhóm 2 được định nghĩa là nhóm cá nhân, hộ kinh doanh phát sinh doanh thu thực tế từ hoạt động sản xuất, kinh doanh trong năm dương lịch đạt mức từ trên 1 tỷ đồng đến 3 tỷ đồng.

Đây là nhóm hộ đã vượt qua ngưỡng miễn thuế (1 tỷ đồng/năm) nhưng chưa chạm đến ngưỡng quản lý như doanh nghiệp lớn (trên 3 tỷ đồng). Việc lọt vào nhóm này chứng tỏ công việc kinh doanh của bạn đang trên đà phát triển tốt, nhưng đi kèm là trách nhiệm minh bạch tài chính khắt khe hơn.

1.2. Hộ kinh doanh nhóm 2 cần làm gì năm 2026?

Để tuân thủ đúng lộ trình thuế 2026, nếu cửa hàng của bạn thuộc nhóm 2, hãy lưu lại Checklist sau để thực hiện ngay:

- Đăng ký tài khoản Thuế điện tử: Để thực hiện khai và nộp thuế trực tuyến qua cổng thuedientu.gdt.gov.vn hoặc ứng dụng Etax Mobile.

- Thông báo số tài khoản ngân hàng (Mẫu 01/BK-STK): Bắt buộc thông báo tất cả số tài khoản ngân hàng/ví điện tử dùng cho hoạt động kinh doanh chậm nhất vào ngày 20/04/2026 hoặc nộp cùng tờ khai thuế đầu tiên.

- Kê khai hàng tồn kho (Mẫu 01/BK-HTK): Nếu HKD chọn nộp thuế TNCN theo phương pháp lợi nhuận, bạn phải lập bảng kê hàng tồn kho, máy móc thiết bị tính đến thời điểm 31/12/2025 và gửi cho cơ quan thuế cùng hồ sơ khai thuế Quý I/2026.

2. Hộ kinh doanh nhóm 2 có cần kê khai thuế không? Mức thuế phải đóng như thế nào?

2.1. Hộ kinh doanh nhóm 2 có cần kê khai thuế không?

Việc kê khai thuế đối với HKD nhóm 2 trong năm 2026 là CÓ VÀ BẮT BUỘC. Bạn không còn nộp thuế khoán như trước đây mà nộp thuế dựa trên con số doanh thu thực tế phát sinh.

2.2. Cách tính thuế hộ kinh doanh nhóm 2 (Cập nhật quyền lợi giảm thuế)

HKD nhóm 2 có nghĩa vụ nộp 2 loại thuế chính là GTGT và TNCN với các chính sách ưu đãi đặc thù.

- Thuế Giá trị gia tăng (GTGT)

Cách tính:

| Số thuế GTGT = Doanh thu x Tỷ lệ % ngành nghề. |

Quyền lợi giảm thuế: Nhằm kích cầu tiêu dùng, theo Nghị quyết 204/2025/QH15 và Nghị định 174/2025/NĐ-CP, từ 01/07/2025 đến 31/12/2026, HKD được giảm 20% mức tỷ lệ % để tính thuế GTGT (áp dụng cho hầu hết các ngành trừ viễn thông, tài chính, bất động sản…).

- Thuế Thu nhập cá nhân (TNCN)

Điểm mới quan trọng nhất năm 2026 là HKD nhóm 2 được quyền lựa chọn 1 trong 2 phương pháp tính thuế TNCN để tối ưu số tiền phải nộp:

| Phương pháp | Công thức tính | Đặc điểm & Quyền lợi |

| Cách 1: Tính trên doanh thu | (Doanh thu – 1 tỷ) x Thuế suất (%) | Được trừ trực tiếp 1 tỷ đồng doanh thu miễn thuế trước khi nhân thuế suất. Thủ tục sổ sách đơn giản. |

| Cách 2: Tính trên lợi nhuận | (Doanh thu – Chi phí hợp lý) x 15% | Phù hợp với shop có chi phí đầu vào lớn. Chi phí phải có đủ hóa đơn, chứng từ hợp lệ và thanh toán không dùng tiền mặt (với hóa đơn từ 5 triệu đồng trở lên). |

TRA CỨU NHANH: Việc tính toán thủ công ngưỡng doanh thu được trừ 1 tỷ đồng hay áp dụng mức giảm 20% GTGT rất dễ gây sai sót. Để biết chính xác số tiền thuế cần nộp chỉ trong vài giây, chủ hộ có thể tra cứu nhanh chóng và hoàn toàn miễn phí tại: Công cụ tính thuế HKD từ MISA eShop

3. Hộ kinh doanh nhóm 2 cần sổ sách gì? (Cập nhật Thông tư 152/2025)

Theo Thông tư 152/2025/TT-BTC, hệ thống sổ sách của HKD nhóm 2 sẽ phụ thuộc trực tiếp vào phương pháp nộp thuế TNCN mà HKD đã lựa chọn:

- Trường hợp HKD nhóm 2 chọn nộp thuế GTGT và thuế TNCN theo tỷ lệ % doanh thu

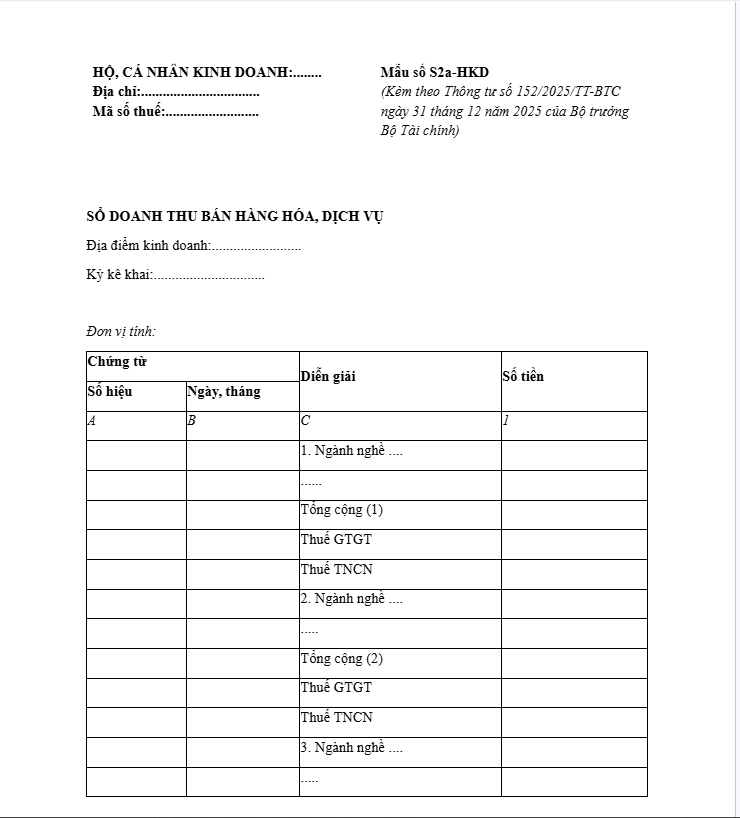

Hộ kinh doanh chỉ cần duy trì tối thiểu 01 loại sổ: Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S2a-HKD).

- Trường hợp hộ kinh doanh Nhóm 2 nộp thuế GTGT theo tỷ lệ % trên doanh thu và thuế TNCN trên thu nhập tính thuế

Để chứng minh chi phí và thu nhập tính thuế, bạn bắt buộc phải lập hệ thống 04 loại sổ sách tương tự như một doanh nghiệp nhỏ:

- Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S2b-HKD).

- Sổ chi tiết doanh thu, chi phí (Mẫu S2c-HKD).

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2d-HKD).

- Sổ chi tiết tiền (Mẫu S2e-HKD).

Xem thêm: [Cập nhật 2026] Các loại sổ sách kế toán hộ kinh doanh theo Thông tư 152/2025/TT-BTC

4. Hộ kinh doanh nhóm 2 kê khai thuế như thế nào và thời hạn nộp?

- Thời hạn nộp hồ sơ và nộp tiền thuế

HKD nhóm 2 thực hiện kê khai thuế theo Quý:

-

- Thời hạn: Chậm nhất là ngày cuối cùng của tháng đầu tiên thuộc quý tiếp theo.

- Lưu ý quyết toán năm: Nếu bạn chọn tính thuế theo lợi nhuận (Cách 2), bắt buộc phải nộp tờ khai quyết toán thuế TNCN năm chậm nhất vào ngày 31/03 của năm dương lịch tiếp theo.

- Cách thức kê khai thuế HKD nhóm 2

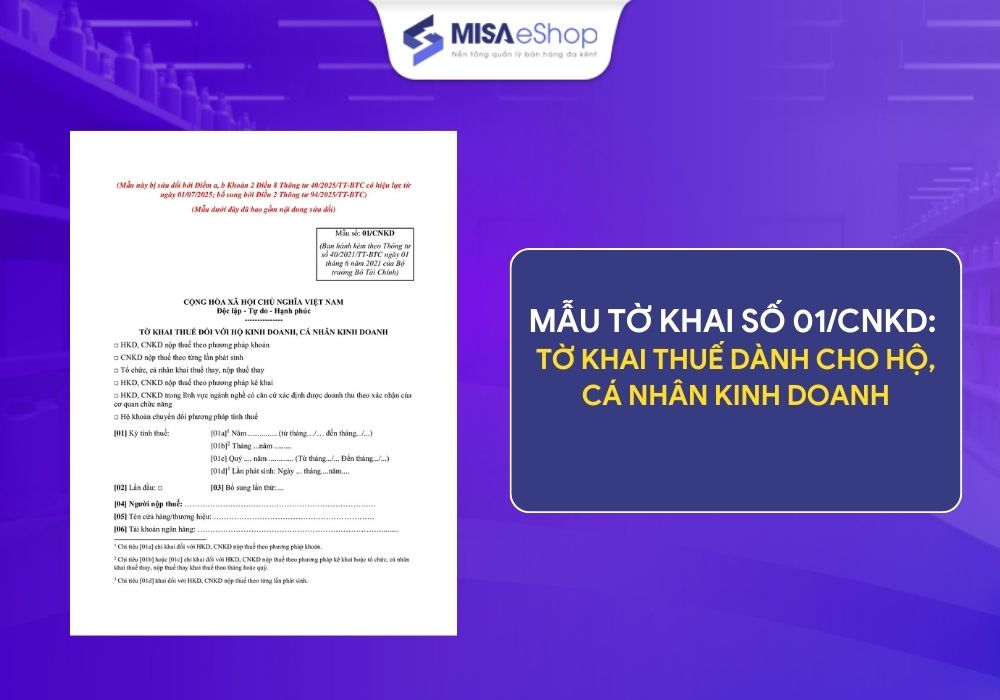

-

- Năm 2026, cơ quan thuế đẩy mạnh giao dịch điện tử. Chủ hộ thực hiện qua trang thuedientu.gdt.gov.vn. Lưu ý cơ quan thuế có thể tự động tạo lập tờ khai hỗ trợ dựa trên dữ liệu hóa đơn điện tử để HKD đối chiếu.

- Sử dụng Mẫu số 01/CNKD (ban hành kèm theo Thông tư hướng dẫn về quản lý thuế HKD năm 2026).

5. Hộ kinh doanh nhóm 2 có cần xuất hóa đơn không?

Trả lời cho câu hỏi Hộ kinh doanh nhóm 2 có cần xuất hóa đơn không, Sổ tay của ngành Thuế đã phân loại rất rõ dựa trên mức doanh thu thực tế trong năm:

- Doanh thu <= 1 tỷ đồng: Không bắt buộc sử dụng hóa đơn điện tử thường xuyên. Tuy nhiên, nếu khách hàng yêu cầu, bạn có thể đăng ký sử dụng hoặc đề nghị cơ quan thuế cấp hóa đơn điện tử theo từng lần phát sinh.

- Doanh thu từ trên 1 tỷ đồng đến 3 tỷ đồng: Bắt buộc 100% phải sử dụng Hóa đơn điện tử có mã của cơ quan thuế. Đặc biệt, các hộ trong lĩnh vực ăn uống, bán lẻ được yêu cầu sử dụng HĐĐT khởi tạo từ máy tính tiền để đảm bảo tính minh bạch.

Lưu ý thời hạn: HKD phải đăng ký sử dụng HĐĐT trong vòng 30 ngày kể từ ngày kết thúc kỳ tính thuế có doanh thu lũy kế đạt từ 1 tỷ đồng.

Giải pháp phần mềm MISA eShop – Tự động hóa Sổ sách và Thuế cho HKD Nhóm 2

Thực tế, việc tự ghi chép thủ công các loại sổ sách theo Thông tư 152 hay việc canh cánh nỗi lo “bao giờ thì vượt mốc 1 tỷ để xuất hóa đơn” là một áp lực rất lớn đối với các chủ shop. Chỉ cần một sai sót nhỏ trong tính toán chi phí, bạn có thể bị cơ quan thuế bác bỏ chi phí hợp lý khi nộp thuế theo lợi nhuận.

Phần mềm quản lý bán hàng MISA eShop ra đời để giúp chủ hộ nhóm 2 “nhẹ gánh” hoàn toàn:

- Tự động lập sổ sách kế toán: Kết nối liền mạch với phần mềm AMIS Kế toán, mọi dữ liệu bán hàng sẽ tự động đổ về để tổng hợp lên các Mẫu sổ S2a, S2b, S2c… chuẩn Thông tư 152/2025 nộp cơ quan thuế, loại bỏ rủi ro sai lệch số liệu.

- Xuất hóa đơn điện tử tức thì: Tích hợp sẵn MISA meInvoice, phần mềm cho phép tự động xuất hóa đơn điện tử khởi tạo từ máy tính tiền ngay khi in bill thanh toán cho khách, đáp ứng chuẩn Nghị định 70/2025/NĐ-CP4243. Đặc biệt, phần mềm tự động tính toán và ghi chú mức giảm 20% thuế GTGT chuẩn xác lên hóa đơn.

- Công cụ cảnh báo thông minh: Hệ thống quản lý doanh thu đa kênh tập trung (từ cửa hàng đến Facebook, Shopee, TikTok Shop) và báo cáo trực quan giúp bạn theo dõi chính xác mức doanh thu thực tế từng ngày, chủ động nhắc nhở kịp thời khi sắp chạm mốc 1 tỷ để đăng ký HĐĐT đúng hạn 30 ngày..

Anh/Chị có thể trải nghiệm hoàn toàn miễn phí những tính năng hữu ích nhất của phần mềm MISA eShop ngay tại đây:

6. Các thắc mắc thường gặp của Hộ kinh doanh nhóm 2

Câu hỏi 1: HKD nhóm 2 bán hàng trên Shopee/TikTok có phải tự nộp thuế không?

Trả lời: Không cần tự nộp trực tiếp từng lần. Theo Nghị định 117/2025/NĐ-CP và Nghị định 68/2026/NĐ-CP, nếu sàn TMĐT có chức năng thanh toán trực tuyến, sàn sẽ có trách nhiệm khấu trừ và nộp thuế thay cho bạn. Tuy nhiên, bạn vẫn cần thực hiện tờ khai quyết toán năm để đối trừ lại số thuế đã nộp và đảm bảo tính chính xác.

Câu hỏi 2: Tôi thuộc nhóm 2 nhưng năm nay làm ăn bị lỗ (chi phí > doanh thu) thì có phải nộp thuế TNCN không?

Trả lời: Nếu bạn chọn tính thuế TNCN theo phương pháp lợi nhuận (15%), khi lợi nhuận âm (lỗ), bạn sẽ không phải nộp thuế TNCN cho kỳ đó. Tuy nhiên, lưu ý rằng bạn vẫn bắt buộc phải nộp Thuế GTGT tính trên tổng doanh thu bán ra.

Câu hỏi 3: Làm sao để được hoàn số thuế đã nộp thừa?

Trả lời: HKD chỉ cần kê khai chỉ tiêu đề nghị hoàn thuế trên tờ khai quyết toán năm (Mẫu 02/QTT-TNCN-CNKD). Cơ quan thuế sẽ xử lý bù trừ hoặc hoàn trả tự động nếu số thuế đã nộp (hoặc sàn đã khấu trừ) lớn hơn số thuế phải nộp thực tế.

Câu hỏi 4: Ước tính doanh thu dưới 3 tỷ nhưng cuối năm vượt 3 tỷ có phải đổi phương pháp tính thuế? “Không phải đổi trong năm.

Trả lời: Nếu đầu năm áp dụng phương pháp Doanh thu × Thuế suất thì vẫn áp dụng hết năm.

Sang năm sau mới chuyển sang phương pháp (Doanh thu – Chi phí) × Thuế suất.”

Câu hỏi 5: Công cụ tính thuế nhanh cho Hộ kinh doanh (HKD) nhóm 2 là gì và có thể truy cập ở đâu?

Công cụ tính thuế nhanh là tiện ích tự động hóa giúp các chủ cơ sở tính toán chính xác số tiền thuế Giá trị gia tăng (GTGT) và thuế Thu nhập cá nhân (TNCN) cần nộp theo các quy định mới nhất. Bạn có thể tra cứu và sử dụng công cụ này hoàn toàn miễn phí tại website của MISA eShop thông qua đường dẫn: www.misaeshop.vn/cong-cu-tinh-thue-hkd

Câu hỏi 6: Tôi nhóm 2 khai sẽ khai theo quý, nhưng quý 1 doanh thu của tôi chưa đạt 1 tỷ đồng thì đã phải nộp thuế chưa?

Khi chọn kê khai quý thì thuế GTGT sẽ được tính trên doanh thu của quý và phát sinh phải nộp, còn thuế TNCN sẽ được trừ dần 1 tỷ đồng trước khi nộp thuế. Do đó, quý 1 doanh thu chưa đạt 1 tỷ đồng thì chỉ phải nộp thuế GTGT, chưa phát sinh thuế TNCN phải nộp, thuế TNCN sẽ nộp tại quý có doanh thu vượt trên 1 tỷ đồng

Câu hỏi 7: Phải thông báo toàn bộ các số tài khoản hiện có hay chỉ cần thông báo số tài khoản kinh doanh? Hộ cá nhân nhóm 2 thì hạn thông báo số tài khoản ngân hàng là khi nào?

Trả lời: Không phải thông báo các tài khoản dùng để chi tiêu cá nhân chỉ bắt buộc thông báo tài khoản nào mình dùng cho hoạt động kinh doanh. Thời hạn thông báo stk ngân hàng là thời hạn của Tờ khai quý 1.2026 chậm nhất ngày 04/05/2026.

Câu hỏi 8: Nhóm 2 có phải gửi bảng kê hàng tồn kho cho cơ quan thuế không?

Trả lời: Không bắt buộc, nếu lựa chọn phương pháp tính thuế TNCN theo thu nhập tính thuế (doanh thu – chi phí) thì mới nộp cùng tờ khai quý 1/2026 chậm nhất ngày 04/05/2026.

Câu hỏi 9: Khách trả tiền nợ năm ngoái thì có tính vào doanh thu năm này không?

Trả lời: Không, Tiền bán hàng năm nào (dù đã trả hay chưa trả) thì đều phải ghi nhận doanh thu của năm đó, khách trả tiền nợ năm ngoái không ghi nhận doanh thu của năm nay.

Câu hỏi 10: Doanh thu khoán năm 2025 của tôi 700 triệu đồng. Đầu năm 2026 tôi xác định doanh thu cả năm không vượt 1 tỷ nên không đăng ký hóa đơn điện tử nhưng tháng 10 doanh thu của tôi lại vượt 1 tỷ, tôi có bị phạt khi không xuất hóa đơn không?

Trả lời: Không bị phạt, xác định doanh thu vượt 1 tỷ tại tháng 10 thuộc quý 4. Thì trong vòng 30 ngày từ ngày cuối cùng của quý 4 (31/12/2026) mình liên hệ nhà mạng để mua phần mềm và đăng ký sử dụng hóa đơn với cơ quan thuế và bắt đầu sử dụng khi được cơ quan thuế chấp nhận. Quá thời hạn trên mà không đăng ký sử dụng mới bị phạt.

Câu hỏi 11: Tôi sử dụng hóa đơn thì có phải xuất bù các giao dịch trước kia khi chưa sử dụng hóa đơn không?

Trả lời: Không phải xuất bù các giao dịch trước đó chỉ cần ghi nhận doanh thu đầy đủ trên tờ khai thuế và nộp thuế đầy đủ.

Có thể nói việc trở thành hộ kinh doanh nhóm 2 trong năm 2026 là minh chứng cho việc cửa hàng của bạn đang phát triển vượt bậc. Tuy nhiên, doanh thu lớn luôn đi kèm với trách nhiệm tuân thủ pháp luật khắt khe hơn. Đừng để những con số và biểu mẫu làm chậm bước tiến kinh doanh của bạn. Đừng quên đăng ký dùng thử MISA eShop miễn phí ngay hôm nay để biến quy trình quản lý bán hàng và khai thuế trở nên tự động, an toàn và thảnh thơi nhất.