")

Ngày 29/8/2025, Bộ Tư pháp vừa công bố tài liệu họp thẩm định dự án Luật Thuế thu nhập cá nhân, trong đó bao gồm dự thảo Luật Thuế thu nhập cá nhân. Trong đó đáng chú ý là nội dung đề xuất khi cá nhân có doanh thu năm trên mức do Chính phủ quy định thì cá nhân/hộ kinh doanh chịu thuế suất 17%. Điều này sẽ thay đổi cách kinh doanh, nộp thuế của hàng triệu hộ như thế nào? Cùng tìm hiểu qua bài viết dưới đây.

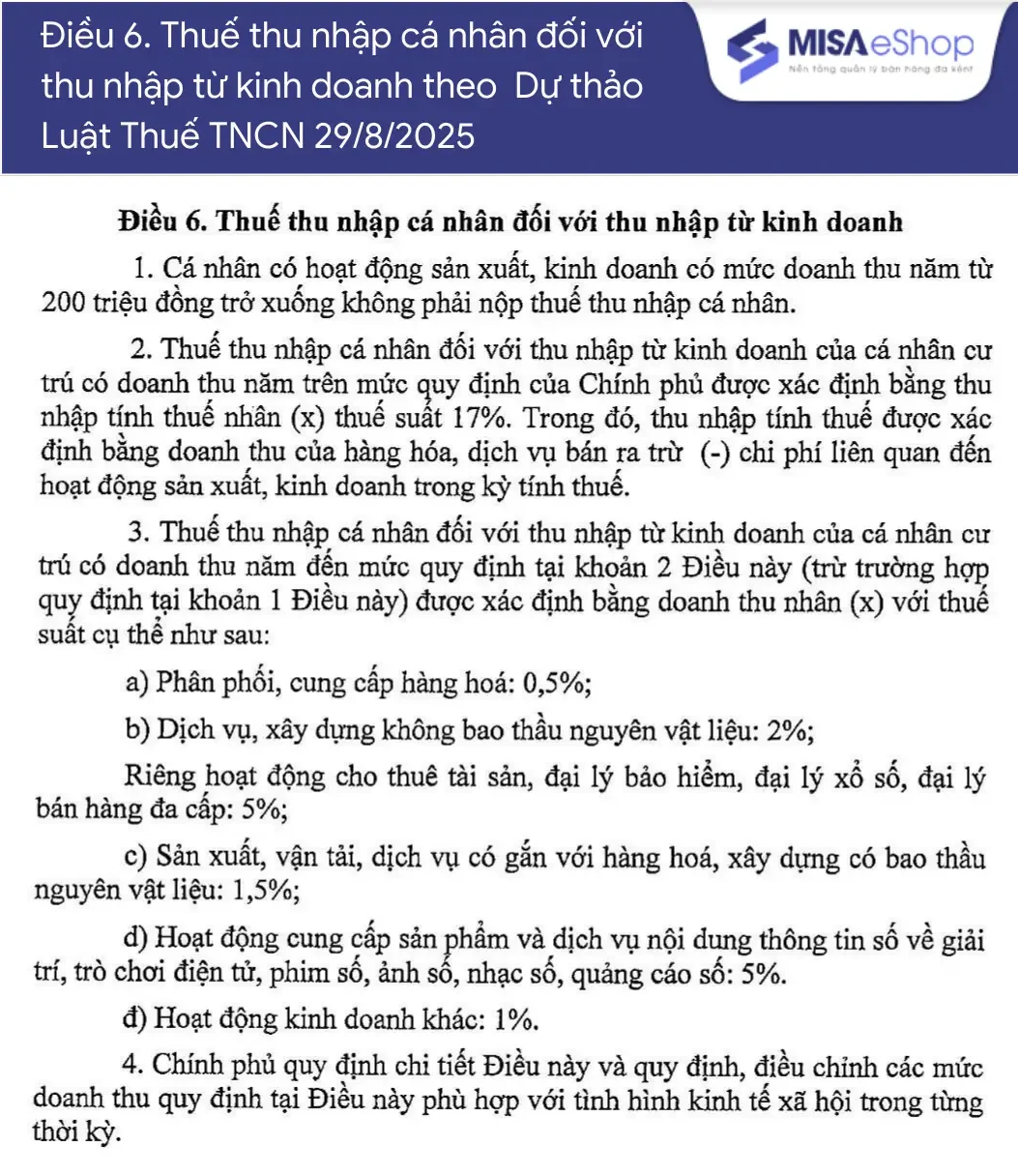

1. Điểm mới đáng chú ý trong Luật Thuế TNCN dự thảo ngày 29/8/2025

Tại Điều 6 dự thảo Luật Thuế TNCN 2025 thay thế Luật Thuế TNCN hiện hành đề xuất quy định về thuế thu nhập cá nhân đối với thu nhập từ kinh doanh có những điểm mới như sau:

| Theo Điều 4 Thông tư 40/2021/TT-BTC | Dự thảo Luật Thuế TNCN ngày 29/08/2025 | |

| Nguyên tắc tính thuế TNCN | – Cá nhân/hộ kinh doanh có doanh thu 100 triệu/năm trở xuống: không phải nộp thuế TNCN. | – Cá nhân có hoạt động sản xuất, kinh doanh có mức doanh thu năm từ 200 triệu đồng trở xuống không phải nộp thuế thu nhập cá nhân.

– Cá nhân kinh doanh có mức doanh thu ngưỡng trên 200 triệu/năm đến mốc do Chính phủ quy định sẽ thuộc nhóm nộp thuế trực tiếp trên doanh thu. |

| Phương pháp tính thuế TNCN | Nộp thuế khoán theo doanh thu ước tính do cơ quan thuế xác định, không cần quyết toán chi tiết. | Tính trên thu nhập tính thuế = Doanh thu – Chi phí hợp lệ (có chứng từ). |

| Mức thuế suất | Theo tỷ lệ % trên doanh thu (0,5% – 5% tùy ngành nghề). | Hộ kinh doanh chịu mức thuế suất 17%. |

| Công thức tính thuế TNCN | Thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN | – Đối với cá nhân kinh doanh có doanh thu từ 200 triệu đồng/năm trở xuống:

Số thuế TNCN phải nộp = Doanh thu X Tỷ lệ thuế ấn định theo ngành nghề |

| – Đối với cá nhân kinh doanh có mức doanh thu năm trên mức do Chính phủ quy định:

Thu nhập tính thuế= Doanh thu – Chi phí được trừ Số thuế TNCN phải nộp = Thu nhập tính thuế x 17% |

Trong đó, theo Dự thảo Luật Thuế TNCN, mức thuế suất cụ thể theo ngành sẽ như sau:

a) Phân phối, cung cấp hàng hoá: 0,5%;

b) Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 2%; Riêng hoạt động cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số, đại lý bán hàng đa cấp: 5%;

c) Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu: 1,5%;

d) Hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải

trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số: 5%.đ) Hoạt động kinh doanh khác: 1%.

| Đọc toàn văn Dự thảo Luật Thuế thu nhập cá nhân (Thay thế) ngày 29/8/2025 |

Tuy nhiên, ngày 27/11/2025, Bộ Tài chính ban hành công văn 18491/BTC-CST, đề xuất nâng mức doanh thu được miễn nộp thuế cho hộ kinh doanh lên 500 triệu đồng/năm, thay cho mức 200 triệu đồng/năm từng đề xuất tại Dự thảo Luật Thuế TNCN ngày 29/08/2025.

Theo thông tin mới nhất, sáng ngày 10/12/2025, tại Kỳ họp thứ 10, Quốc hội khóa XV đã chính thức thông qua Luật Thuế thu nhập cá nhân sửa đổi. Theo đó, chính thức điều chỉnh mức doanh thu không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500 triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỉ lệ trên doanh thu. Đồng thời điều chỉnh mức doanh thu không chịu thuế giá trị gia tăng tương ứng lên 500 triệu.

Một nội dung nội bật khác được thông qua đó là: Bổ sung phương pháp tính thuế trên thu nhập đối với hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng. Theo đó, áp dụng thuế suất 15% tương tự như thuế suất thuế thu nhập doanh nghiệp đối với doanh nghiệp có doanh thu dưới 3 tỷ đồng/năm. Đồng thời, quy định các cá nhân này được lựa chọn phương pháp tính thuế theo tỉ lệ trên doanh thu hoặc theo thu nhập.

Bên cạnh đó, Luật thuế TNCN sửa đổi cũng thông qua một số nội dung:

- Về biểu thuế lũy tiến từng phần: Biểu thuế được điều chỉnh theo hướng hạ thuế suất ở một số bậc để bảo đảm hợp lý, tránh cú sốc tăng thuế và khuyến khích người lao động. Cụ thể, bậc 2 giảm từ 15% xuống 10%, bậc 3 giảm từ 25% xuống 20%.

- Về mức giảm trừ gia cảnh: Dự thảo luật tiếp thu quy định tại Nghị quyết 110 của Ủy ban Thường vụ Quốc hội: giảm trừ cho bản thân người nộp thuế là 15,5 triệu đồng/tháng, cho mỗi người phụ thuộc là 6,2 triệu đồng/tháng. Đồng thời, dự thảo giao Chính phủ định kỳ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ theo biến động giá cả và thu nhập, bảo đảm tính phù hợp và linh hoạt với điều kiện kinh tế xã hội từng thời kỳ.

- Về thuế đối với chuyển nhượng vàng: Đề xuất thu thuế với giao dịch vàng được nghiên cứu kỹ, tham khảo thông lệ quốc tế và ý kiến các cơ quan, đại biểu Quốc hội. Dự thảo quy định thu thuế đối với vàng miếng với thuế suất 0,1% trên giá chuyển nhượng mỗi lần. Chính phủ được giao quy định ngưỡng giá trị chịu thuế, thời điểm áp dụng, và điều chỉnh thuế suất thuế thu nhập cá nhân đối với chuyển nhượng vàng miếng phù hợp với lộ trình quản lý thị trường vàng.

2. Tổng quan về Dự thảo Luật Thuế TNCN

Dự Thảo Luật Thuế TNCN ra đời phản ánh nhu cầu cấp thiết trong việc hiện đại hóa hệ thống thuế, phù hợp với chuyển đổi số và cải thiện công bằng trong xã hội. Trong đó, một trong những điểm thay đổi lớn chính là lộ trình bỏ thuế khoán hộ kinh doanh thay thế bằng cơ chế tính thuế dựa trên thu nhập thực tế.

Sự thay đổi này đặc biệt quan trọng nếu nhìn vào vai trò của khu vực hộ kinh doanh hiện nay. Theo thống kê của VNExpress, cả nước có khoảng 5,2 triệu hộ kinh doanh, đóng góp hơn 24% GDP và được coi là “xương sống” của nhiều ngành, lĩnh vực từ công – nông nghiệp đến thương mại, dịch vụ. Năm 2024, số thu từ hộ/cá nhân kinh doanh đạt 25.953 tỷ đồng, bằng 120% so với năm 2023. Những con số này cho thấy quy mô và tầm ảnh hưởng không hề nhỏ của hộ kinh doanh.

Theo hướng dẫn tại Nghị quyết số 68-NQ/TW và Nghị quyết số 198/2025/QH15 của Quốc hội, Việt Nam sẽ chính thức xóa bỏ hình thức thuế khoán từ ngày 1/1/2026. Thay vào đó, thuế TNCN sẽ được tính trên cơ sở thu nhập thực tế (doanh thu trừ chi phí hợp lệ) với thuế suất cố định 17% áp dụng cho cá nhân, hộ kinh doanh vượt ngưỡng quy định.

Bộ Tài chính lý giải:

Quy định này tương đương với quy định về thuế thu nhập doanh nghiệp đối với doanh nghiệp nhỏ và vừa đang được quy định tại luật Thuế thu nhập doanh nghiệp số 67/2025/QH15: áp dụng thuế suất 17% đối với doanh nghiệp có tổng doanh thu năm từ trên 3 tỉ đồng đến không quá 50 tỉ đồng.

Đối mặt với mức thuế suất 17% và cách tính thuế hoàn toàn mới, việc chuẩn bị sổ sách và quy trình kê khai minh bạch ngay từ bây giờ không còn là lựa chọn, mà là yêu cầu bắt buộc của hầu hết các HKD. Hiểu rõ điều đó, MISA luôn sẵn sàng đồng hành cùng Hộ kinh doanh đáp ứng đầy đủ quy định pháp luật và sẵn sàng chuyển đổi từ thuế khoán sang kê khai,

MISA tặng MIỄN PHÍ phần mềm khai thuế MISA eShop & 5000 hóa đơn & 1 năm chữ ký số, kèm 3 tháng bán hàng và lập tờ khai thuế, sổ sách miễn phí. Đăng ký ngay tại đây:

3. Những vướng mắc của cá nhân/hộ kinh doanh chịu thuế suất 17% sau khi bỏ thuế khoán?

Trong nhiều năm qua, thuế khoán gần như là “chuẩn mực” của hộ kinh doanh. Cụ thể, cơ quan thuế ấn định một mức doanh thu khoán từ đó xác định số thuế phải nộp hằng tháng/quý. Chủ hộ chỉ cần đóng số tiền cố định, ít phải kê khai, ít chứng từ, không cần hạch toán chi tiết lỗi – lãi.

Trong các diễn đàn và mạng xã hội, nhiều cá nhân/hộ kinh doanh cũng đã bày tỏ sự lo ngại khi chuyển sang cơ chế thuế thu nhập thực tế với thuế suất 17% (theo Dự thảo Luật TNCN), bao gồm:

Vướng mắc về chi phí thuế tăng bất ngờ – “Sốc thuế”

Với hình thức thuế khoán trước đây, nhiều hộ chỉ quen nộp vài triệu/tháng. Nhưng với Dự thảo Luật TNCN mới, số thuế có thể tăng gấp nhiều lần nếu doanh thu lớn mà chi phí không được chứng minh hợp lệ. Cú “sốc” này dễ xảy ra với cá nhân/hộ kinh doanh vốn quản lý theo kiểu gia đình, không ghi chép chi tiết.

-> Giải pháp quản lý tài chính minh bạch dựa trên doanh thu, chi phí, lợi nhuận chuẩn xác. Bởi Dự thảo Thuế TNCN mới sẽ dựa trên thu nhập tính thuế (doanh thu – chi phí hợp lệ) nếu không quản lý bài bản sẽ dễ bị tính cao hơn thực tế.

Một số ngành nghề bán lẻ có thể xem xét mở rộng kênh bán hàng (online, offline) để có dữ liệu minh bạch, tránh bị cơ quan thuế ấn định cao.

Vướng mắc không chứng minh được chi phí hợp lệ

Nếu hộ kinh doanh không lấy hóa đơn đầu vào (khi mua hàng hóa, nguyên vật liệu, thuê dịch vụ…) thì khoản chi đó sẽ không được tính là chi phí hợp lý. Thực tế doanh thu vẫn phải ghi nhận đầy đủ nhưng chi phí không được khấu trừ, dẫn đến việc phải nộp thuế nhiều hơn thực thế.

-> Giải pháp lưu giữ đầy đủ chứng từ như hóa đơn mua hàng, chi phí vận hành (nguyên liệu, thuê mặt bằng, vận chuyển, quảng cáo…) để được khấu trừ đúng quy định.

Nỗi lo rủi ro pháp lý

Không có sổ sách kế toán, chứng từ rõ ràng và chưa nắm rõ các quy định về thuế – hóa đơn sẽ khiến cho hộ kinh doanh gặp khó khăn trong việc kê khai thuế và nộp thuế đúng quy định. Đặc biệt trong bối cảnh cơ quan thuế ngày càng siết chặt quản lý và ứng dụng công nghệ để giám sát.

-> Giải pháp sử dụng hóa đơn điện tử từ máy tính tiền để quản lý bán hàng khoa học, kê khai thuế chính xác đúng quy định. Đồng thời tham gia các buổi tập huấn, hội thảo của cơ quan thuế địa phương và các nhà cung cấp phần mềm để nắm bắt kịp thời những quy định, giải pháp hỗ trợ hộ kinh doanh.

Những giải pháp trên không chỉ tháo gỡ những khó khăn cho hộ kinh doanh mà góp phần thay đổi tư duy kinh doanh: từ “đóng thuế theo ước lượng” sang “nộp thuế dựa trên số liệu thật”.

3. Giải đáp những câu hỏi thường gặp về Dự thảo Luật Thuế TNCN cá nhân/hộ kinh doanh chịu thuế suất 17%

Tại sao lại là mức 17%?

Theo Bộ Tài chính, mức thuế suất 17% Dự thảo Luật Thuế TNCN được xây dựng dựa trên mức thuế thu nhập doanh nghiệp (TNDN) hiện hành, vốn dao động từ 15% – 20% tùy quy mô và doanh thu. Con số 17% được coi là mức trung bình hợp lý vừa đảm bảo công bằng trong cạnh tranh giữa doanh nghiệp và cá nhân kinh doanh, vừa tránh tình trạng lợi dụng “chênh lệch thuế” để chuyển đổi hình thức kinh doanh nhằm trốn thuế.

Nói cách khác, ngưỡng 17% được thiết kế để tiệm cận gánh nặng thuế của doanh nghiệp nhưng vẫn giữ sự đơn giản, dễ áp dụng hơn cho hàng triệu hộ và cá nhân kinh doanh.

Đối tượng nào sẽ phải nộp thuế suất 17% theo Dự thảo Luật TNCN?

Toàn bộ hộ kinh doanh, cá nhân kinh doanh có doanh thu vượt ngưỡng quy định (dự kiến 200 triệu đồng/năm). Bao gồm cả kinh doanh truyền thống (cửa hàng, quầy chợ) lẫn kinh doanh online (Shopee, TikTok Shop, Facebook…).

Các cá nhân kinh doanh nhỏ lẻ có doanh thu dưới ngưỡng sẽ không thuộc diện chịu thuế.

Khi nào thì Luật TNCN này có hiệu lực?

Theo kế hoạch, Bộ Tài chính sẽ trình Chính phủ để trình Quốc hội dự án Luật Thuế thu nhập cá nhân (sửa đổi) tại kỳ họp thứ 10, Quốc hội khóa XV vào tháng 10.2025. Dự kiến, luật có hiệu lực từ ngày 1.7.2026.

Ngưỡng 500 triệu đã áp dụng chưa?

Đề xuất nâng “ngưỡng” miễn thuế HKD lên 500 triệu đồng/năm cho HKD hiện nay chưa có hiệu lực. Cho đến khi luật ban hành và có hiệu lực, hộ/cá nhân kinh doanh vẫn thực hiện theo quy định hiện hành.

Thuế sẽ tính trên doanh thu hay lợi nhuận?

Theo Dự thảo Luật TNCN, thuế không tính trực tiếp trên doanh thu mà theo nguyên tắc xác định thu nhập tính thuế:

| Thu nhập tính thuế = Doanh thu – Chi phí hợp lệ |

Trong đó:

- Doanh thu thường được xác định dựa trên hóa đơn bán hàng/GTGT

- Chi phí hợp lệ phải thỏa mãn điều kiện có chứng từ chứng minh và phục vụ trực tiếp cho hoạt động kinh doanh.

17% của thu nhập chịu thuế vậy chi phí cần những gì để chứng minh?

– Đối với trường hợp có hóa đơn:

- Hóa đơn hợp pháp: Chi phí mua hàng hóa, dịch vụ từ tổ chức kinh doanh phải có hóa đơn điện tử hợp lệ.

- Chi phí với cá nhân: Trường hợp chi trả cho cá nhân không kinh doanh (như thuê nhà, thuê lao động thời vụ) cần có hợp đồng, chứng từ thanh toán và trong nhiều trường hợp phải khấu trừ thuế thay cho bên nhận tiền.

– Đối với trường hợp không có hóa đơn: Nếu chi phí không có chứng từ đầy đủ, cơ quan thuế sẽ loại khỏi chi phí được trừ, làm tăng thu nhập tính thuế.

Hộ kinh doanh lớn có nên chuyển đổi sang doanh nghiệp không?

Khi chịu thuế TNCN 17%, nhiều hộ kinh doanh doanh thu lớn có thể cân nhắc chuyển đổi sang doanh nghiệp để hưởng ưu đãi. Ví dụ miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 3 năm kể từ ngày cấp giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Như vậy, Dự thảo Luật Thuế TNCN áp dụng mức thuế suất 17% với hộ/cá nhân kinh doanh không chỉ là thay đổi về cách nộp thuế mà còn là cơ hội để hộ nâng cấp mô hình kinh doanh. Minh bạch, quản lý tốt và chuyên nghiệp hóa sẽ là chìa khóa giúp hộ kinh doanh đứng vững trước thay đổi này.

Thời hạn 01/01/2026 đang đến rất gần, MISA đồng hành cùng Cục Thuế giúp các hộ cá nhân chuyển đổi số toàn diện, cam kết cầm tay chỉ việc, hướng dẫn tận nơi tới khi chủ hộ dùng thành thạo phần mềm.

Đăng ký nhận gói phần mềm khai thuế miễn phí từ MISA để không còn lúng túng, sợ sai và an tâm kinh doanh trong giai đoạn cao điểm cuối năm.

Gói hỗ trợ toàn diện trị giá 0 đồng bao gồm:

- Phần mềm khai thuế & bán hàng MISA eShop.

- 5.000 hóa đơn điện tử & 1 năm chữ ký số.

- Miễn phí tư vấn từ các chuyên gia thuế hàng đầu.