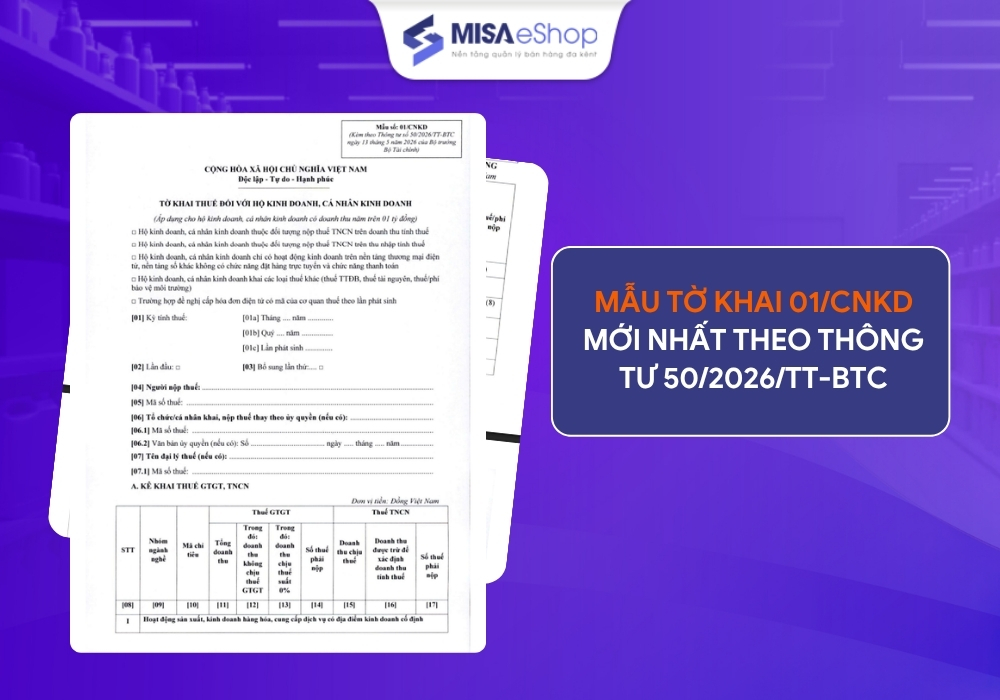

Ngày 10/12/2025, Quốc Hội chính thức thông qua Luật Thuế thu nhập cá nhân sửa đổi, quy định nâng mức doanh thu không phải nộp thuế cho hộ kinh doanh lên 500 triệu đồng/năm, thay cho mức 200 triệu đồng/năm từng đề xuất trước đây.

1. Nâng doanh thu không phải nộp thuế lên 500 triệu đồng/năm theo Luật Thuế thu nhập cá nhân sửa đổi

Sáng ngày 10/12/2025, tại Kỳ họp thứ 10 Quốc hội khóa XV đã chính thức thông qua Luật Thuế thu nhập cá nhân sửa đổi. Theo đó, Luật Thuế thu nhập cá nhân sửa đổi gồm 4 Chương và 30 Điều.

Đặc biệt trong Luật Thuế thu nhập cá nhân (sửa đổi), đã có những thay đổi mang tính “bước ngoặt” so với các quy định trước đây về thuế đối với hộ và cá nhân kinh doanh.

Luật Thuế thu nhập cá nhân (sửa đổi) nhằm giảm gánh nặng tuân thủ và tạo thuận lợi cho hộ, cá nhân kinh doanh, đặc biệt là các hộ kinh doanh nhỏ và vừa, Chính phủ đã rà soát và chỉnh lý quy định về thuế đối với hộ, cá nhân kinh doanh nhân.

Theo đó, thay vì giữ mức 200 triệu đồng như tờ trình cũ, mức doanh thu không phải nộp thuế của hộ kinh doanh được nâng lên 500 triệu đồng/năm, tức là gấp 5 lần so với mức 100 triệu đang áp dụng theo Luật Thuế TNCN hiện hành.

Đồng thời, mức 500 triệu đồng/năm này sẽ được trừ trước khi tính thuế theo tỷ lệ trên doanh thu (tức hộ kinh doanh không phải đóng thuế trên toàn bộ doanh thu).

Điều này có nghĩa là:

- Hộ, cá nhân kinh doanh có doanh thu từ 500 triệu đồng/năm trở xuống sẽ không phải nộp thuế TNCN.

- Mức doanh thu không chịu thuế GTGT được nâng lên tương ứng 500 triệu đồng/năm. Như vậy, từ 2026, hộ kinh doanh có doanh thu trên 500 triệu đồng một năm mới phải nộp thuế.

Theo Chính phủ, khi áp dụng mức doanh thu chịu thuế 500 triệu đồng/năm, dự kiến sẽ có khoảng 2,3 triệu hộ kinh doanh không phải nộp thuế, chiếm khoảng 90% trên tổng số hộ kinh doanh. Cơ quan thuế ước tính, tổng số thuế giảm (bao gồm cả thuế thu nhập cá nhân và thuế giá trị gia tăng) là khoảng 11.800 tỉ đồng.

→ Vì sao là ngưỡng doanh thu miễn thuế 500 triệu?

Trước đó, tại dự thảo Luật Thuế TNCN (sửa đổi) đề xuất quy định về mức doanh thu của cá nhân kinh doanh không phải chịu thuế TNCN là từ 200 triệu đồng/năm trở xuống, tương tự như quy định của Luật Thuế giá trị gia tăng 2024.

Tuy nhiên, mức ngưỡng doanh thu không chịu thuế này được nhiều đại biểu đánh giá còn quá thấp so với thực tiễn kinh doanh và chưa bảo đảm sự công bằng khi so sánh với mức thu nhập của người làm công ăn lương được giảm trừ gia cảnh.

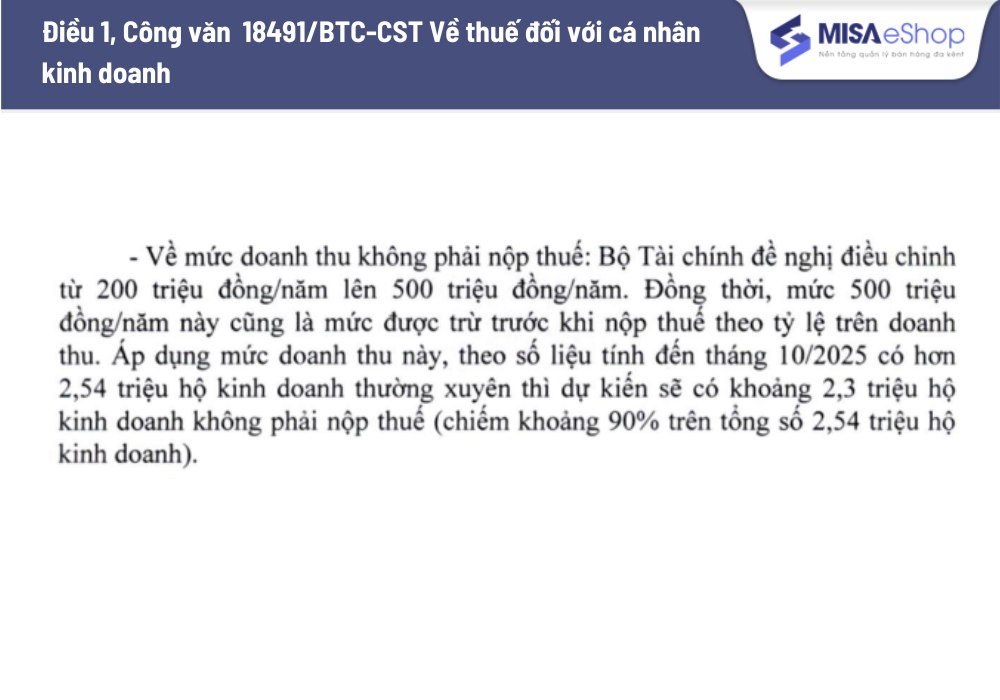

Do đó, Chính phủ đã đề nghị điều chỉnh từ 200 triệu đồng/năm lên 500 triệu đồng/năm. Đồng thời, mức 500 triệu đồng/năm này cũng là mức được trừ trước khi nộp thuế, sẽ góp phần giảm thiểu đáng kể nghĩa vụ thuế đối với hộ, cá nhân kinh doanh.

Bộ trưởng Nguyễn Văn Thắng khẳng định chính sách thuế đối với hộ, cá nhân kinh doanh quy định tại dự thảo luật đã được nghiên cứu kỹ lưỡng, nghiêm túc, trách nhiệm trên cơ sở rà soát đánh giá tổng thể để bảo đảm đồng bộ giữa các chính sách thuế và đồng bộ giữa chính sách thuế và các quy định pháp luật về quản lý thuế.

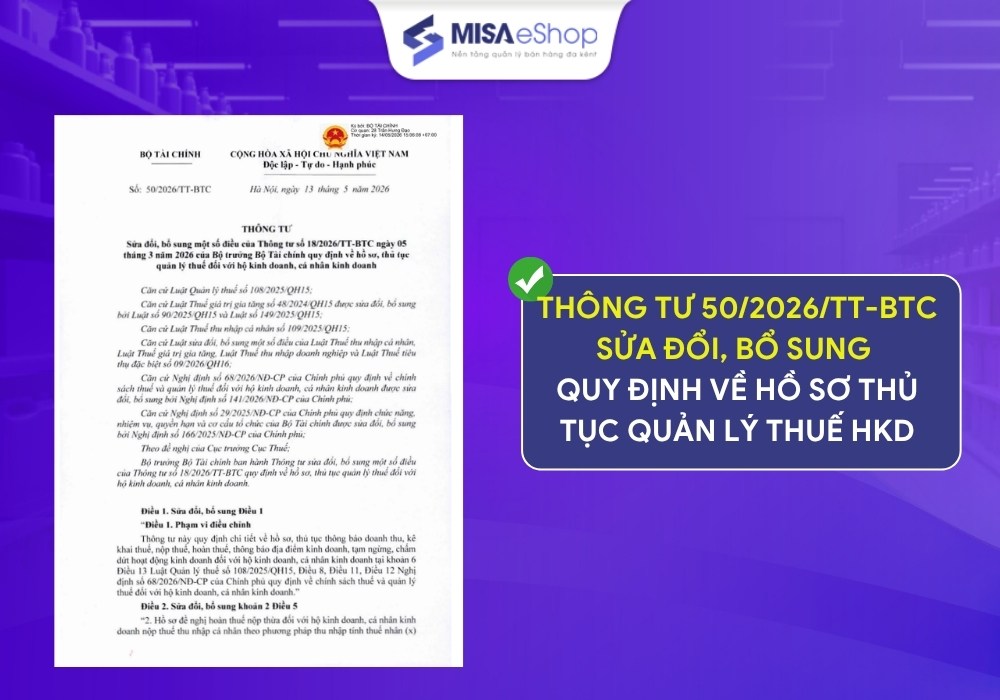

Trước đó, tại công văn số 18491/BTC-CST báo cáo Thủ tướng Chính phủ, Bộ Tài chính cũng đã đề nghị điều chỉnh mức doanh thu không phải nộp thuế từ 200 triệu đồng/năm lên 500 triệu đồng/năm:

Một điểm mới quan trọng khác trong Luật Thuế thu nhập cá nhân sửa đổi là bổ sung phương pháp tính thuế trên Thu nhập (Doanh thu – Chi phí) bên cạnh phương pháp tỷ lệ trên doanh thu đối với các hộ kinh doanh có doanh thu trên 500 triệu đến 3 tỷ đồng/năm. Cụ thể, áp dụng tính thuế theo thu nhập thực tế với thuế suất 15%, như đối với doanh nghiệp có doanh thu dưới 3 tỷ đồng/năm.

Theo đó, hộ, cá nhân kinh doanh có thể nộp thuế theo thu nhập thực tế, nếu thu nhập nhiều nộp thuế nhiều, thu nhập ít nộp ít, nếu không có thu nhập không phải nộp thuế.

2. MISA MIỄN PHÍ TRỌN ĐỜI bộ phần mềm bán hàng – kê khai thuế cho Hộ kinh doanh thuộc diện không phải nộp thuế (doanh thu dưới 500tr/năm)

Từ 2026, hàng triệu hộ kinh doanh trên toàn quốc sẽ chuyển đổi lên kê khai. Với nhóm có doanh thu dưới 500 triệu đồng, tuy không phải nộp thuế nhưng vẫn phải thực hiện kê khai thuế hàng năm (theo Dự thảo Nghị định quy định việc kê khai, tính thuế và khấu trừ thuế, sử dụng hóa đơn điện tử của hộ kinh doanh, cá nhân kinh doanh.

Thấu hiểu những thách thức khi chuyển đổi từ thói quen “thuế khoán” sang kê khai doanh thu thực tế, MISA đã triển khai chương trình “MIỄN PHÍ TRỌN ĐỜI bộ phần mềm MISA giúp Hộ kinh doanh bán hàng, kê khai thuế” dành cho HKD thuộc diện không phải nộp thuế doanh thu dưới 500tr/năm, gói quà tặng bao gồm:

- MIỄN PHÍ TRỌN ĐỜI bộ phần mềm MISA eShop: Bán hàng, thanh toán – Lập tờ khai thuế ngay trên điện thoại

- Miễn phí tư vấn thuế từ các chuyên gia, đại lý thuế

- Hướng dẫn ĐÚNG – ĐỦ – CẦM TAY CHỈ VIỆC, giúp bà con không sợ làm sai quy định.

Bên cạnh đó, trong những ngày cao điểm cận kề, MISA phối hợp cùng ngành Thuế đã và đang triển khai chiến dịch “60 ngày đêm đồng hành cùng hộ kinh doanh”, đồng loạt ra quân tại các tỉnh thành trên toàn quốc, “đi từng ngõ, gõ từng hộ” trao tận tay phần mềm miễn phí đến từng hộ kinh doanh, đảm bảo 100% bà con được tiếp cận, hướng dẫn tận nơi tới khi chủ hộ dùng thành thạo phần mềm đúng quy định mà không phát sinh bất kỳ chi phí ẩn nào.

Bà con HKD đăng ký nhận gói phần mềm khai thuế miễn phí từ MISA để không còn lúng túng, sợ sai và an tâm kinh doanh trong giai đoạn cao điểm cuối năm.