")

Ngày 28/08/2025, Cục Thuế đã ban hành công văn hỏa tốc số 3495/CT-NVT gửi tới trưởng cục thuế các tỉnh, thành phố yêu cầu việc đẩy mạnh, tăng cường giám sát triển khai hóa đơn điện tử (HĐĐT) khởi tạo từ máy tính tiền.

Công văn được ban hành dựa trên dữ liệu thực tế triển khai HĐĐT khởi tạo từ máy tính tiền trên toàn quốc, đồng thời thực hiện chỉ đạo của Thủ tướng Chính phủ tại Công điện số 88/CĐ-TTg ngày 12/6/2025 về tăng cường quản lý, sử dụng HĐĐT.

1. Bối cảnh và những “điểm nghẽn” cần tháo gỡ

Giai đoạn đầu triển khai hóa đơn điện tử máy tính tiền theo quy định tại Nghị định 70/NĐ-CP, dù đã đạt được những kết quả nhất định, nhưng bên cạnh đó vẫn còn một số “điểm nghẽn” cần phải tập trung cải thiện và đẩy mạnh. Cụ thể, trong nội dung Công văn hỏa tốc số 3https://www.misaeshop.vn/28175/ho-kinh-doanh-tren-1-ty-phai-xuat-hoa-don-may-tinh-tien/495/CT-NVT đã chỉ ra thực trạng như sau:

- Tỷ lệ người nộp thuế đã sử dụng HĐĐT khởi tạo từ máy tính tiền trên tổng số đã đăng ký còn thấp hơn mức trung bình 69% ở nhiều tỉnh thành, bao gồm Đồng Nai (36%), Lạng Sơn (52%), Phú Thọ 54%), Hưng Yên (60%), Hồ Chí Minh (60%), Quảng Ngãi (63%), Sơn La (63%), Nghệ An (63%), Hà Nội (63%), Tây Ninh (64%), Bắc Ninh (64%), Thái Nguyên (66%), Đắc Lắc (67%), Ninh Bình (67%), Lai Châu (67%), Cà Mau (68%).

Riêng với hộ kinh doanh, tỷ lệ này cũng thấp hơn mức trung bình 69,5% tại một số địa phương như: Lạng Sơn (46%), Phú Thọ (55%), Tây Ninh (56%), Hưng Yên (58%), Quảng Ngãi (61%), Đắc Lắc (62%), Đồng Nai (63%), Vĩnh Long (63%), Ninh Bình (65%), Cà Mau (66%), Thái Nguyên (66%), Bắc Ninh (66%), Huế (67%), An Giang (67%), Hải Phòng (68%), Lào Cai (69%), Hồ Chí Minh (69%).

- Tỷ lệ hộ kinh doanh còn phải rà soát trên tổng số hộ có thể thuộc diện phải sử dụng (tức là chưa xác định rõ hoặc chưa hoàn tất việc kiểm tra xem có thuộc diện bắt buộc dùng hóa đơn điện tử từ máy tính tiền hay không) cao hơn mức trung bình cả nước (26%) ở nhiều địa phương như: Lạng Sơn (57%), Quảng Ngãi (50%), Vĩnh Long (47%), Gia Lai (41%), Hưng Yên (40%), Lâm Đồng (40%), Tây Ninh (40%), Huế (39%), Ninh Bình (38%), Đà Nẵng (34%), An Giang (33%), Phú Thọ (33%), Đồng Nai (32%), Khánh Hòa (30%), Hải Phòng (29%), Cần Thơ (29%).

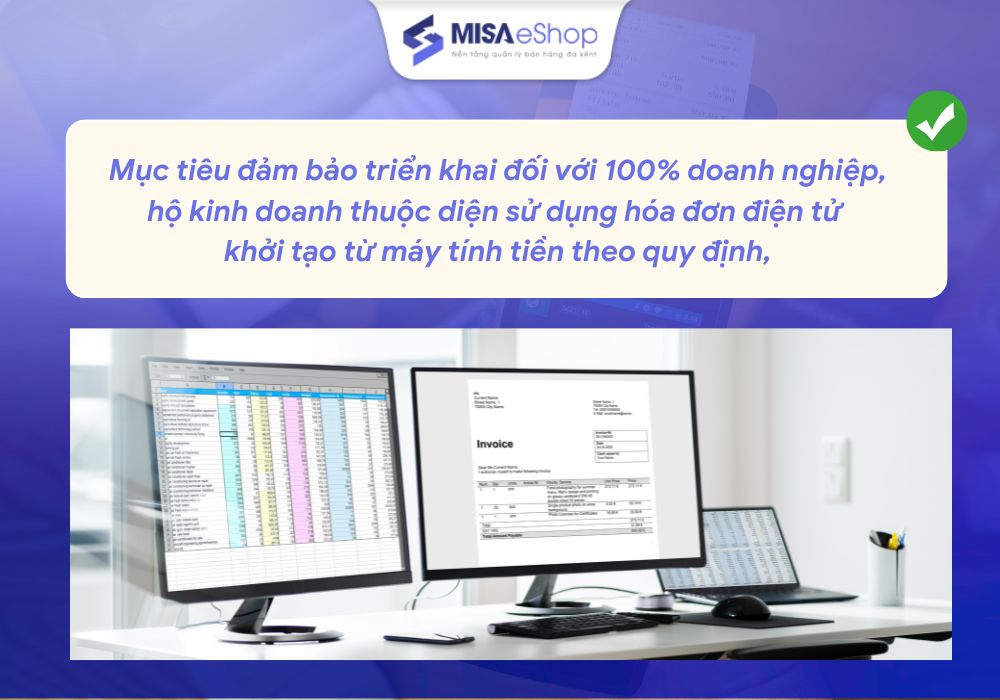

Trong khi đó, mục tiêu của Cục Thuế cần đảm bảo triển khai đối với 100% doanh nghiệp, hộ kinh doanh thuộc diện sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền.

| Tải Công văn 3495/CT-NVT |

2. Mục tiêu và nội dung quan trọng từ Công văn 3495/CT-NVT

2.1. Tiếp tục đẩy mạnh triển khai HĐĐT khởi tạo từ máy tính tiền

- Công văn 3495/CT-NVT nhấn mạnh việc tiếp tục triển khai chỉ đạo của Cục Thuế về đăng ký, sử dụng HĐĐT khởi tạo từ máy tính tiền tại các công văn đã ban hành trước đó.

“Tiếp tục triển khai các chỉ đạo thời gian vừa qua của Cục Thuế về đăng ký, sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền tại các công văn số 108/CT-TMĐT ngày 11/3/2025, công văn số 565/CT-NVT ngày 11/4/2025, công văn số 1501/CT- NVT ngày 30/5/2025″.

- Cục Thuế cũng yêu cầu các đơn vị tập trung triển khai tháng cao điểm tuyên truyền, hỗ trợ người nộp thuế, đặc biệt là hộ, cá nhân kinh doanh.

- Mục tiêu đảm bảo 100% doanh nghiệp và hộ kinh doanh thuộc diện sử dụng HĐĐT khởi tạo từ máy tính tiền theo quy định.

- Tiếp tục rà soát danh sách doanh nghiệp, hộ kinh doanh thuộc diện sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền.

Các đối tượng “mới” cần triển khai HĐĐT khởi tạo từ máy tính tiền theo Công văn 3495/CT-NVT?

Cục Thuế chỉ đạo trong công văn 3495/CT-NVT các đơn vị ngành thuế cần trao đổi, làm việc với UBND xã, phường để thống kê, rà soát, lập danh sách hộ kinh doanh đang hoạt động trên địa bàn bao gồm các hộ nộp thuế theo phương pháp kê khai và thuế khoán. Cụ thể phân rõ theo từng đối tượng:

- Hộ kinh doanh nộp thuế phương pháp kê khai; hộ kinh doanh khoán có doanh thu chưa đến ngưỡng 1 tỷ đồng/năm nhưng có sử dụng máy tính tiền;

- Hộ kinh doanh khoán có doanh thu từ 1 tỷ đồng/năm trở lên;

- Hộ kinh doanh có doanh thu có mức doanh thu sát mức 1 tỷ đồng/năm có tiềm năng doanh thu vượt trên mức 1 tỷ đồng/năm;

Bên cạnh đó cơ quan thuế cũng sẽ triển khai các phương án khảo sát để xác định chính xác mức doanh thu thực tế của hộ kinh doanh, xác định hộ kinh doanh có cung cấp hàng hóa trực tiếp đến người tiêu dùng hay thông. Từ đó xác định hộ kinh doanh thuộc diện sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền theo quy định.

Như vậy, thực tế các hộ kinh doanh có doanh thu dưới 1 tỷ đồng/năm sẽ chưa bắt buộc triển khai hóa đơn điện tử từ máy tính tiền ngay. Tuy nhiên, với những chỉ đạo từ công văn 3495/CT-NVT có thể hiểu rằng, Cơ quan Thuế đang có những hoạt động tuyên truyền và hỗ trợ tới nhóm đối tượng này để triển khai HĐĐT máy tính tiền sớm.

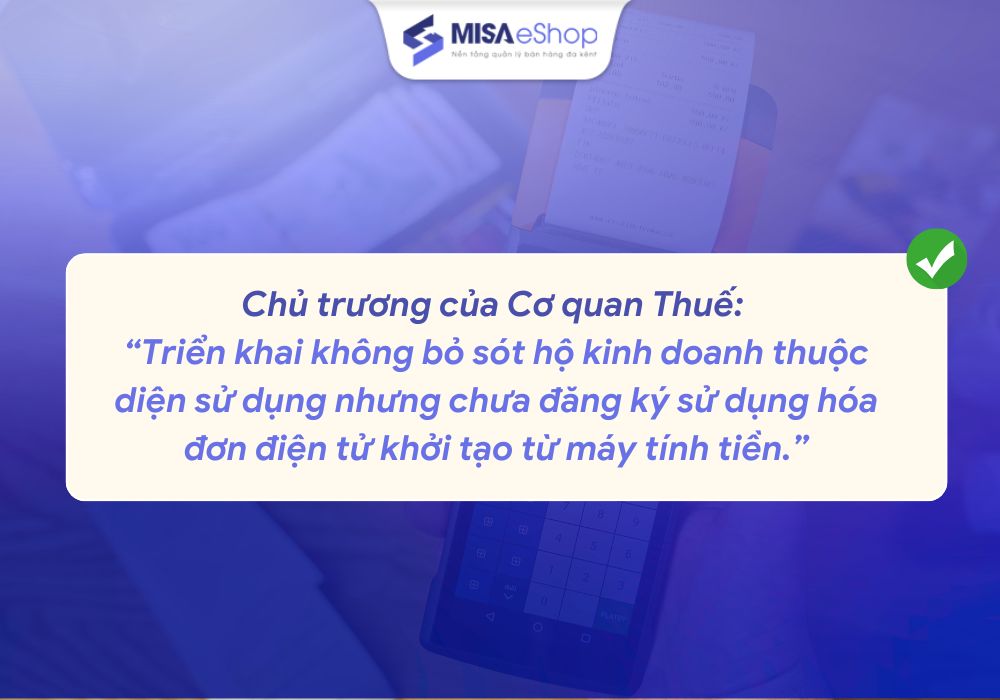

Chủ trương của Cơ quan Thuế:

“Triển khai không bỏ sót hộ kinh doanh thuộc diện sử dụng nhưng chưa đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền”.

2.2. Đẩy mạnh tuyên truyền, hỗ trợ hộ kinh doanh trong quá trình đăng ký, sử dụng HĐĐT MTT

Trách nhiệm, vai trò của Cơ quan thuế tỉnh, thành phố; cán bộ thuế địa phương:

- Rà soát, lập danh sách hộ kinh doanh đang hoạt động theo mức doanh thu

- Có phương án khảo sát thực tế để xác định hộ kinh doanh có hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng hay không. Từ đó xác định hộ kinh doanh thuộc diện sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền, bảo đảm triển khai không bỏ sót hộ kinh doanh thuộc diện phải sử dụng nhưng chưa đăng ký.

- Lập danh sách các HKD thuộc diện bắt buộc phải sử dụng HDDT khởi tạo từ máy tính tiền và HKD quy mô lớn, có tiềm năng chuyển đổi lên doanh nghiệp để đưa vào tập trung hỗ trợ trong tháng cao điểm..

- Phân tích số liệu về hộ kinh doanh đã đăng ký và sử dụng hóa đơn để có kế hoạch kiểm tra, giám sát việc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền trên địa bàn quản lý. Trường hợp đã được cơ quan thuế tuyên truyền, hướng dẫn nhưng vẫn cố tình vi phạm thì xử lý kịp thời.

- So sánh, đối chiếu, phân tích doanh thu trên hóa đơn với doanh thu kê khai của doanh nghiệp và hộ kinh doanh, đặc biệt là các lĩnh vực bán lẻ, dịch vụ, ăn uống. Nếu phát hiện dấu hiệu rủi ro hoặc bất thường như tổng doanh thu trên hóa đơn chênh lệch lớn so với doanh thu khoán, kê khai hoặc thời điểm lập hóa đơn không hợp lý, cơ quan thuế sẽ yêu cầu người nộp thuế phải giải trình, bổ sung thông tin và sẽ bị kiểm tra, xử lý kịp thời theo quy định.

- Tăng cường tuyên truyền và hỗ trợ: Bố trí đầy đủ cán bộ chuyên trách, công khai danh sách, thông tin liên lạc của các cán bộ để hỗ trợ người nộp thuế kịp thời và duy trì thường xuyên (kể cả ngày nghỉ). Thiết lập đường dây nóng và các kênh hỗ trợ trực tuyến như email, nhóm Zalo. Cán bộ thuế sẽ được cử đến chợ, cửa hàng, cơ sở sản xuất để hỗ trợ tại chỗ, đặc biệt là với trường hợp kinh doanh lớn tuổi hoặc khó tiếp cận công nghệ.

- Hỗ trợ hạ tầng: Báo cáo, tranh thủ sự chỉ đạo của UBND tỉnh, thành phố để có giải pháp hỗ trợ kịp thời về hạ tầng công nghệ thông tin và chi phí lắp đặt ban đầu.

- Phối hợp với chính quyền địa phương và các cơ quan truyền thông để tuyên truyền, giúp người dân hiểu rõ quyền lợi được lấy hóa đơn điện tử khi mua sắm.

Trách nhiệm, vai trò của Cục thuế:

- Chỉ đạo, đôn đốc, giám sát các cục thuế tỉnh, thành phố khẩn trương hoàn tất các nhiệm vụ được giao và đưa vào báo cáo kết quả với Cục thuế trước ngày 15/9/2025.

- Tiếp nhận các kiến nghị, vướng mắc từ cơ quan thuế tỉnh/thành phố, người nộp thuế tại các địa phương để kịp thời giải đáp, hướng dẫn thực hiện.

- Cục Thuế – Ban Nghiệp vụ thuế sẽ gửi danh sách hộ kinh doanh cần tiếp tục rà soát để Thuế tỉnh, thành phố tiếp tục rà soát, triển khai tại đường dẫn ftp://ftp.tct.vn/Public/VPTCT/BanNVT/DSHK Deanrasoathoadon MTT/

Cục thuế nhấn mạnh:

“Chú trọng công tác quản lý thuế dựa trên dòng tiền của người nộp thuế thông qua trao đổi thông tin với các cơ quan, tổ chức có liên quan, đồng thời đảm bảo việc bảo vệ dữ liệu của người nộp thuế theo quy định pháp luật”.

Vai trò trách nhiệm của người nộp thuế (Cá nhân, hộ kinh doanh; doanh nghiệp)

- Người nộp thuế có trách nhiệm phối hợp với cơ quan thuế để hiểu rõ, đúng, đầy đủ các quy định, chính sách và pháp luật về hóa đơn điện tử khởi tạo từ máy tính tiền.

- Phải thực hiện lập đầy đủ hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng.

- Trường hợp đã được tuyên truyền, hướng dẫn nhưng vẫn cố tình vi phạm thì sẽ bị xử lý kịp thời theo quy định

- Các cơ sở kinh doanh phải niêm yết công khai thông tin xác nhận đã đăng ký sử dụng hóa đơn điện tử tại địa điểm kinh doanh, kèm đầu mối liên hệ của cơ quan thuế để người tiêu dùng phản ánh nếu không được lập hoặc giao hóa đơn.

- Tích cực tham gia các chương trình hội thảo, tập huấn, đào tạo của các cơ quan Thuế và các đơn vị cung cấp giải pháp uy tín như MISA,…

Vai trò, trách nhiệm của các nhà cung cấp giải pháp

Để đạt được mục tiêu triển khai 100% doanh nghiệp, hộ kinh doanh thuộc diện sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền theo quy định, bên cạnh vai trò và trách nhiệm của Nhà nước và cơ quan thuế, các nhà cung cấp giải pháp đóng cũng đóng vai trò quan trọng:

- Các đơn vị cung cấp giải pháp nghiên cứu và phát triển các phần mềm đơn giản và phù hợp với từng lĩnh vực kinh doanh, đồng thời công khai thông tin sản phẩm để hộ kinh doanh dễ dàng tiếp cận.

- Phối hợp chặt chẽ cùng các cơ quan Thuế địa phương, tỉnh, Thành phố và đại lý Thuế tổ chức các buổi hội thảo, tập huấn, đào tạo hướng dẫn các cá nhân, hộ kinh doanh, doanh nghiệp. Đặc biệt là tiếp cận với các giải pháp công nghệ đơn giản, dễ sử dụng, đáp ứng nghiệp vụ theo quy định pháp luật.

- Cử nhân viên cùng các tổ công chức thuế đến trực tiếp các điểm kinh doanh để hỗ trợ tại chỗ.

- Có các chính giá ưu đãi hỗ trợ cho các hộ kinh doanh dễ dàng tiếp cận, triển khai hóa đơn điện tử khởi tạo từ máy tính tiền.

Những nỗ lực này nhằm giúp các hộ kinh doanh thao tác thành thạo việc lập hóa đơn trên phần mềm, từ đó tuân thủ đúng quy định của cơ quan thuế một cách nhanh chóng và hiệu quả. Việc phối hợp này không chỉ thể hiện quyết tâm của ngành thuế trong việc số hóa quản lý, mà còn góp phần tạo ra một môi trường kinh doanh minh bạch và công bằng hơn.