Ghi sai tên hàng hóa trên hóa đơn điện tử là một trong những lỗi phổ biến nhất mà hộ kinh doanh hay mắc phải, đặc biệt với những ai mới bắt đầu sử dụng hóa đơn điện tử. Vấn đề tưởng nhỏ nhưng nếu không xử lý đúng cách, hóa đơn có thể bị coi là không hợp lệ, người mua mất quyền khấu trừ thuế, còn người bán thì đối mặt với rủi ro bị phạt khi cơ quan thuế kiểm tra.

Bài viết này hướng dẫn anh chị trả lời câu hỏi Sai tên hàng hóa có cần lập hóa đơn điều chỉnh không, khi nào cần lập hóa đơn điều chỉnh, khi nào chỉ cần lập biên bản thỏa thuận, và cách viết hóa đơn điều chỉnh sai tên hàng hóa từng bước cụ thể.

|

Căn cứ pháp lý chính của bài viết:

|

Sai tên hàng hóa trên hóa đơn là sai cái gì?

Tên hàng hóa trên hóa đơn chính là dòng mô tả anh chị đang bán cái gì cho khách. Nó nằm ngay ở phần bảng kê chi tiết trên hóa đơn, cùng dòng với đơn vị tính, số lượng, đơn giá.

Quy định cụ thể về cách ghi tên hàng hóa: Pháp luật quy định khá rõ ràng:

- Tên hàng hóa, dịch vụ trên hóa đơn điện tử phải được ghi bằng tiếng Việt. Trường hợp bán hàng hóa có nhiều chủng loại khác nhau thì tên hàng hóa phải thể hiện chi tiết đến từng chủng loại (ví dụ: điện thoại Samsung, điện thoại Nokia…).

- Trường hợp hàng hóa phải đăng ký quyền sử dụng, quyền sở hữu thì trên hóa đơn phải thể hiện các số hiệu, ký hiệu đặc trưng của hàng hóa mà khi đăng ký pháp luật có yêu cầu (ví dụ: số khung, số máy của ô tô, mô tô…). Trường hợp cần ghi thêm chữ nước ngoài thì chữ nước ngoài được đặt bên phải trong ngoặc đơn hoặc đặt ngay dưới dòng tiếng Việt và có cỡ chữ nhỏ hơn chữ tiếng Việt.

Trường hợp hàng hóa, dịch vụ được giao dịch có quy định về mã hàng hóa, dịch vụ thì trên hóa đơn phải ghi cả tên và mã hàng hóa, dịch vụ.

(Căn cứ: Điểm a Khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP)

Hai dạng sai tên hàng hóa mà hộ kinh doanh hay gặp:

Dạng 1: Sai chính tả, viết tắt, ghi thiếu tên. Đây là dạng sai phổ biến nhất, thường do nhập liệu nhanh hoặc bất cẩn. Ví dụ:

| Tên đúng | Tên ghi sai trên hóa đơn | Lỗi |

|---|---|---|

| Áo thun nam cổ tròn size L | Áo thun nam cổ tròn size l | Sai chính tả (viết thường) |

| Laptop Lenovo ThinkPad T14 | Laptop LNV T14 | Viết tắt, thiếu thông tin |

| Bộ bàn ghế gỗ sồi 6 ghế | Bộ bàn ghế gỗ 6 ghế | Ghi thiếu chủng loại gỗ |

Lỗi sai này tuy nhẹ nhưng vẫn khiến hóa đơn không phản ánh đúng hàng hóa thực tế giao dịch.

Dạng 2: Sai hoàn toàn tên hàng hóa

Đây là dạng nghiêm trọng hơn, khi tên hàng hóa trên hóa đơn là một mặt hàng khác so với thực tế. Ví dụ:

| Hàng hóa thực tế bán | Tên ghi trên hóa đơn |

|---|---|

| Máy in Canon LBP 2900 | Máy photocopy Canon IR 2006 |

| Ghế xoay văn phòng | Bàn làm việc |

| Kem chống nắng Anessa | Sữa rửa mặt Anessa |

Dạng này không chỉ là lỗi kỹ thuật mà còn có thể bị cơ quan thuế đặt câu hỏi về tính trung thực của giao dịch.

Tại sao sai tên hàng hóa lại là lỗi nghiêm trọng?

Sai tên hàng hóa trên hóa đơn gây ra ít nhất 3 hệ quả:

- Thứ nhất, hóa đơn có thể bị coi là không hợp lệ. Hóa đơn phải ghi đầy đủ nội dung theo Điều 10 của Nghị định 123/2020/NĐ-CP. Tên hàng hóa là nội dung bắt buộc. Ghi sai đồng nghĩa với việc hóa đơn không phản ánh đúng giao dịch thực tế.

- Thứ hai, người mua bị ảnh hưởng trực tiếp. Nếu người mua là doanh nghiệp hoặc hộ kinh doanh kê khai thuế theo phương pháp khấu trừ, hóa đơn sai tên hàng hóa có thể bị loại khi cơ quan thuế kiểm tra, dẫn đến không được khấu trừ thuế GTGT đầu vào, không được tính vào chi phí hợp lý khi quyết toán thuế TNDN.

- Thứ ba, người bán đối mặt rủi ro bị phạt. Theo Điểm h, Khoản 4, Điều 24, Nghị định 125/2020/NĐ-CP, hành vi lập hóa đơn không ghi đầy đủ các nội dung bắt buộc trên hóa đơn theo quy định sẽ bị phạt tiền từ 4 triệu đồng đến 8 triệu đồng. Với hộ kinh doanh, đây không phải số tiền nhỏ.

Chính vì vậy, khi phát hiện hóa đơn bị sai tên hàng hóa, anh chị cần xử lý ngay, không nên để đến lúc bị cơ quan thuế điều tra rồi mới giải quyết.

Sai tên hàng hóa có cần lập hóa đơn điều chỉnh không?

Có phải xử lý. Nhưng cách xử lý phụ thuộc vào việc sai tên hàng hóa có kéo theo sai các nội dung khác hay không. Theo Nghị định 70/2025/NĐ-CP (có hiệu lực từ ngày 01/06/2025), sửa đổi Điều 19 Nghị định 123/2020/NĐ-CP, từ 01/6/2025, mọi sai sót trên hóa đơn điện tử đã xuất sẽ không được xử lý bằng cách hủy. Bắt buộc phải sử dụng phương pháp lập hóa đơn điều chỉnh hoặc hóa đơn thay thế.

- Trường hợp 1: Sai tên, địa chỉ người mua, không sai mã số thuế và các nội dung khác

Trường hợp có sai về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai thì người bán thông báo cho người mua về việc hóa đơn đã lập sai và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử đã lập sai theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này.

Lưu ý: Trường hợp này chỉ áp dụng cho sai tên, địa chỉ người mua. Sai tên hàng hóa không thuộc trường hợp này.

- Trường hợp 2: Sai mã số thuế, sai số tiền, thuế suất, tiền thuế, hoặc hàng hóa không đúng quy cách, chất lượng

Theo Điều 19 Nghị định 123/2020/NĐ-CP, được sửa đổi tại khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP, trường hợp hóa đơn điện tử đã lập có sai sót như sai mã số thuế, sai số tiền, sai thuế suất, tiền thuế, hoặc sai thông tin hàng hóa (tên, quy cách, chất lượng…), người bán được chủ động lựa chọn một trong hai phương án xử lý: lập hóa đơn điều chỉnh hoặc lập hóa đơn thay thế.

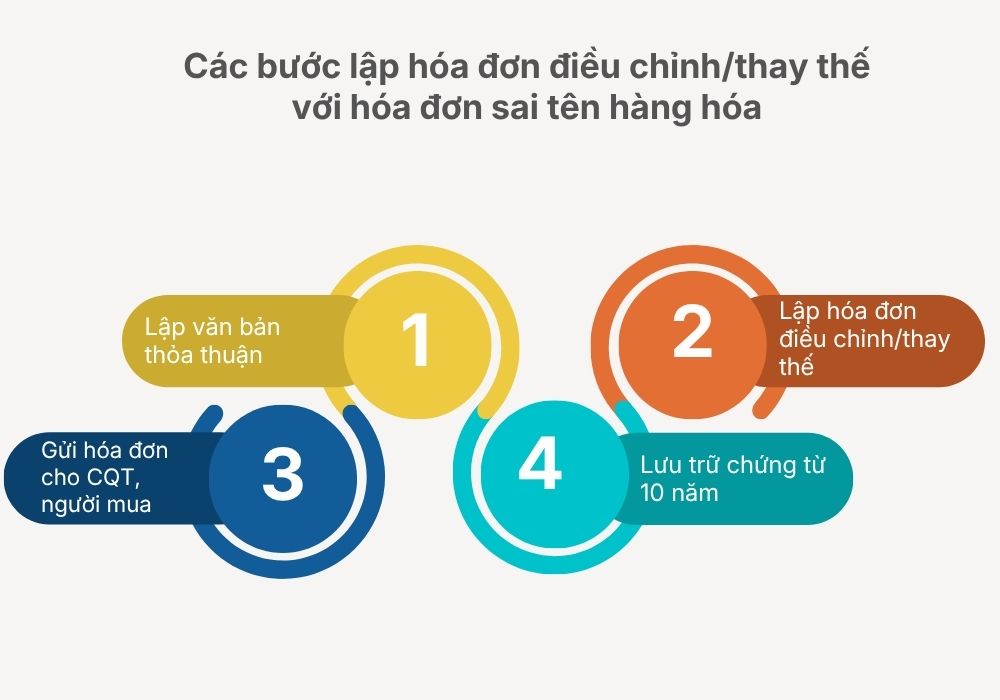

Quy trình xử lý hóa đơn điện tử viết sai tên hàng hóa đúng quy định phát luật

Dù sai tên hàng hóa ở mức độ nào (sai chính tả hay sai hoàn toàn), anh chị đều cần thực hiện các bước sau:

Bước 1: Lập văn bản thỏa thuận ghi rõ nội dung sai sót

Đây là bước bắt buộc trước khi lập hóa đơn điều chỉnh hoặc thay thế.

Trước khi điều chỉnh, thay thế hóa đơn điện tử đã lập sai, đối với trường hợp người mua là doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ nội dung sai. Người bán thực hiện lưu giữ văn bản thỏa thuận tại đơn vị và xuất trình khi có yêu cầu.

Trường hợp người mua là cá nhân (khách lẻ, không kinh doanh): người bán phải thông báo cho người mua hoặc thông báo trên website của người bán (nếu có).

Nội dung văn bản thỏa thuận cần ghi rõ:

- Thông tin hóa đơn gốc (số hóa đơn, ký hiệu, ngày lập, mã CQT nếu có)

- Nội dung sai: tên hàng hóa ghi trên hóa đơn là gì

- Nội dung đúng: tên hàng hóa đúng phải là gì

- Phương án xử lý: lập hóa đơn điều chỉnh hay hóa đơn thay thế

- Chữ ký, họ tên người đại diện hai bên

Bước 2: Lập hóa đơn điều chỉnh hoặc lập hóa đơn thay thế

Anh chị được quyền chọn một trong hai cách. Nhưng cần lưu ý: chỉ được áp dụng một hình thức xử lý sai sót duy nhất đối với mỗi hóa đơn điện tử. Nếu hóa đơn đã được xử lý sai sót bằng hình thức điều chỉnh hoặc thay thế, thì trong các lần phát hiện tiếp theo, người bán phải tiếp tục sử dụng đúng hình thức đó, không được chuyển đổi sang phương án khác.

Nghĩa là: nếu lần đầu anh chị chọn điều chỉnh, thì lần sau phát hiện sai tiếp trên cùng hóa đơn đó, vẫn phải tiếp tục điều chỉnh, không được chuyển sang thay thế và ngược lại.

Cách 1: Lập hóa đơn điều chỉnh

Hóa đơn điều chỉnh phải ghi rõ: “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Trên hóa đơn điều chỉnh, anh chị ghi:

- Dòng tên hàng hóa sai: ghi tên hàng hóa đã ghi sai trên hóa đơn gốc

- Dòng tên hàng hóa đúng: ghi tên hàng hóa chính xác

- Nếu sai tên hàng hóa không làm thay đổi số tiền và thuế: Trường hợp điều chỉnh không làm thay đổi tiền hàng và số thuế GTGT phải nộp: vẫn giữ mức thuế suất như hóa đơn gốc. Các chỉ tiêu về số lượng, đơn giá, thành tiền, thuế suất, tiền thuế ghi bằng 0 hoặc để trống (tùy phần mềm).

- Nếu sai tên hàng hóa kéo theo thay đổi số tiền, thuế suất: Tăng: Ghi dấu dương (+). Giảm: Ghi dấu âm (-).

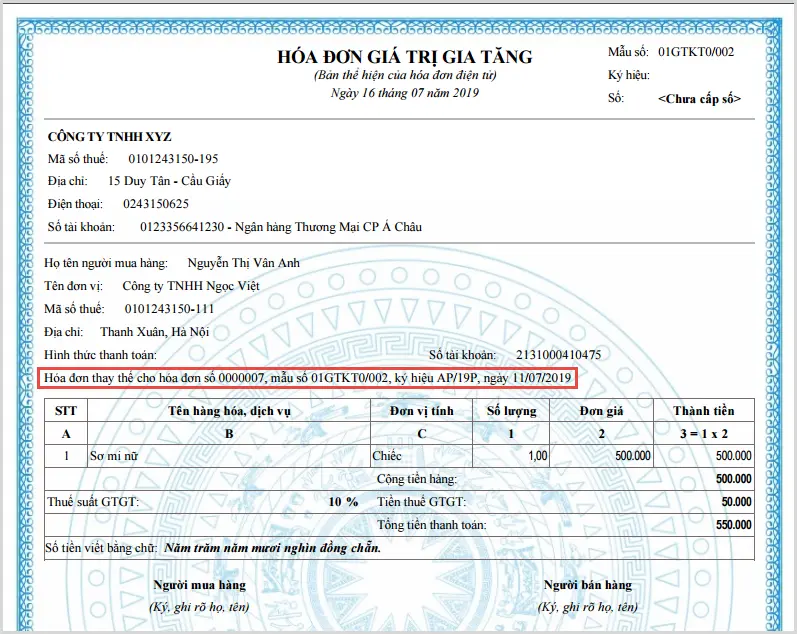

Cách 2: Lập hóa đơn thay thế

Hóa đơn thay thế phải ghi rõ: “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm“.

Hóa đơn thay thế sẽ ghi lại toàn bộ nội dung đúng của giao dịch, bao gồm tên hàng hóa chính xác và tất cả các chỉ tiêu khác. Hóa đơn thay thế được hiểu là hóa đơn được lập để thay thế toàn bộ nội dung của hóa đơn gốc đã phát hành nhưng có sai sót. Hóa đơn này có giá trị pháp lý tương đương hóa đơn gốc và được sử dụng trong kê khai, hạch toán thuế.

Bước 3: Gửi hóa đơn điều chỉnh/thay thế cho cơ quan thuế và người mua

- Nếu là hóa đơn có mã, gửi cơ quan thuế để cấp mã trước khi gửi người mua.

- Nếu là hóa đơn không có mã, gửi trực tiếp cho người mua.

Bước 4: Lưu trữ

Lưu trữ hóa đơn gốc, hóa đơn điều chỉnh/thay thế, cùng biên bản thỏa thuận hoặc thông báo sai sót để phục vụ đối chiếu, thanh tra, quyết toán thuế.

Thời gian lưu trữ tối thiểu là 10 năm theo quy định của Luật Kế toán.

Nếu sai nhiều hóa đơn cùng lúc thì xử lý như nào?

Trường hợp trong tháng người bán đã lập sai cùng thông tin về người mua, tên hàng, đơn giá, thuế suất trên nhiều hóa đơn của cùng một người mua trong cùng tháng thì người bán được lập một hóa đơn điều chỉnh hoặc thay thế cho nhiều hóa đơn điện tử đã lập sai trong cùng tháng và đính kèm bảng kê các hóa đơn điện tử đã lập sai theo Mẫu số 01/BK-ĐCTT Phụ lục IA ban hành kèm theo Nghị định này.

Đây là quy định mới được bổ sung tại Nghị định 70/2025/NĐ-CP, giúp hộ kinh doanh tiết kiệm thời gian đáng kể khi phải xử lý nhiều hóa đơn sai cùng lúc.

Ví dụ: Trong tháng 5/2026, anh chị ghi sai tên hàng hóa trên 5 hóa đơn bán cho cùng một khách hàng. Thay vì lập 5 hóa đơn điều chỉnh riêng lẻ, anh chị chỉ cần lập 1 hóa đơn điều chỉnh kèm bảng kê Mẫu 01/BK-ĐCTT liệt kê cả 5 hóa đơn sai.

Trường hợp cơ quan thuế phát hiện sai sót

Trường hợp cơ quan thuế phát hiện hóa đơn điện tử có mã hoặc không có mã đã lập sai thì cơ quan thuế thông báo cho người bán theo Mẫu số 01/TB-RSĐT. Người bán có trách nhiệm rà soát theo thông báo của cơ quan thuế và thực hiện điều chỉnh, thay thế hóa đơn theo quy định.

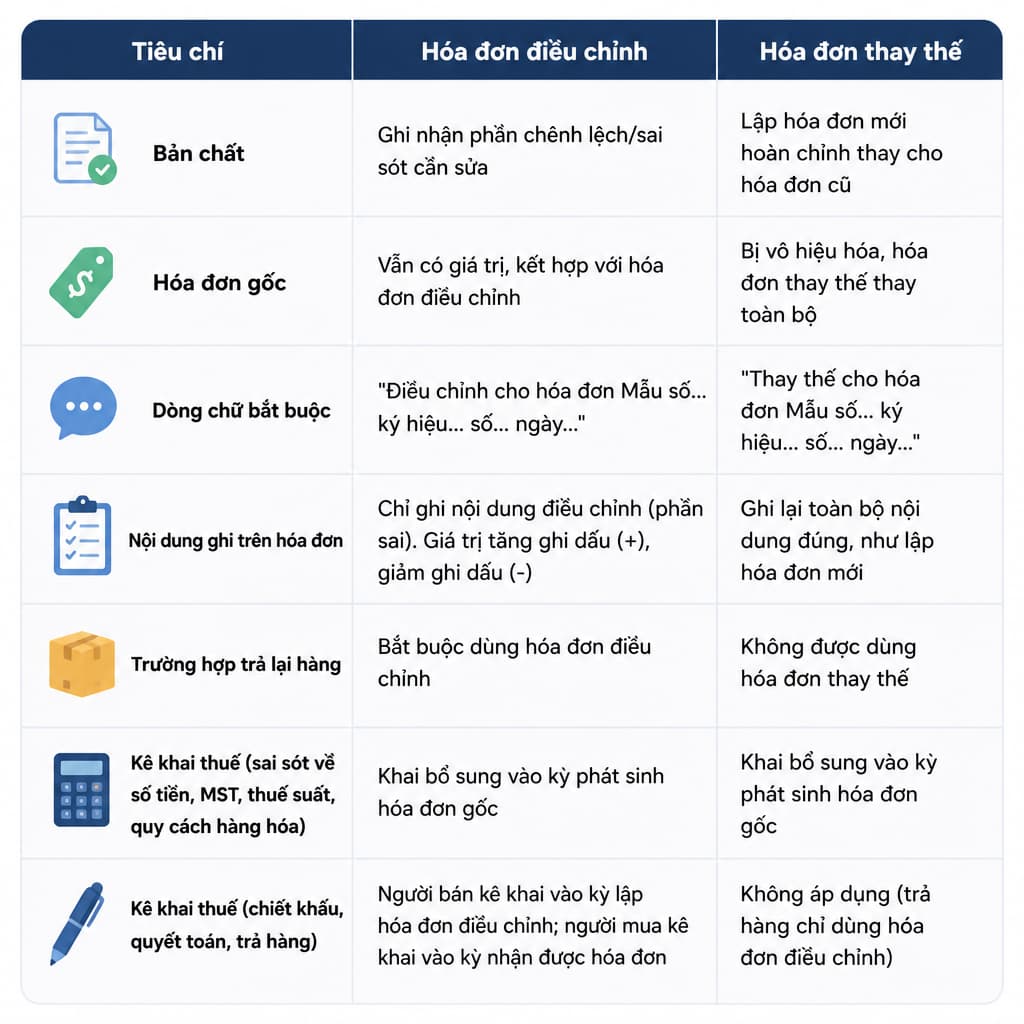

So sánh hóa đơn điều chỉnh và hóa đơn thay thế

| Tiêu chí | Hóa đơn điều chỉnh | Hóa đơn thay thế |

|---|---|---|

| Bản chất | Ghi nhận phần chênh lệch/sai sót cần sửa | Lập hóa đơn mới hoàn chỉnh thay cho hóa đơn cũ |

| Hóa đơn gốc | Vẫn có giá trị, kết hợp với hóa đơn điều chỉnh | Bị vô hiệu hóa, hóa đơn thay thế thay toàn bộ |

| Dòng chữ bắt buộc | “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày…” | “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày…” |

| Nội dung ghi trên hóa đơn | Chỉ ghi nội dung điều chỉnh (phần sai). Giá trị tăng ghi dấu (+), giảm ghi dấu (-) | Ghi lại toàn bộ nội dung đúng, như lập hóa đơn mới |

| Trường hợp trả lại hàng | Bắt buộc dùng hóa đơn điều chỉnh | Không được dùng hóa đơn thay thế |

| Kê khai thuế (sai sót về số tiền, MST, thuế suất, quy cách hàng hóa) | Khai bổ sung vào kỳ phát sinh hóa đơn gốc | Khai bổ sung vào kỳ phát sinh hóa đơn gốc |

| Kê khai thuế (chiết khấu, quyết toán, trả hàng) | Người bán kê khai vào kỳ lập hóa đơn điều chỉnh; người mua kê khai vào kỳ nhận được hóa đơn | Không áp dụng (trả hàng chỉ dùng hóa đơn điều chỉnh) |

Nói đơn giản: điều chỉnh là vá chỗ sai, thay thế là làm lại từ đầu.

Trường hợp nào chỉ được dùng hóa đơn điều chỉnh?

Trường hợp người mua trả lại toàn bộ hoặc một phần hàng hóa, bao gồm cả trường hợp đổi hàng làm thay đổi giá trị giao dịch, thì người bán phải lập hóa đơn điều chỉnh. Hóa đơn điều chỉnh là hình thức duy nhất được áp dụng để xử lý hàng bán bị trả lại, không áp dụng hóa đơn thay thế cho trường hợp này.

Vậy sai tên hàng hóa nên chọn điều chỉnh hay thay thế?

Với trường hợp sai tên hàng hóa, cả hai hình thức đều được phép. Nhưng để anh chị dễ quyết định, MISA eShop phân tích theo tình huống thực tế:

Nên chọn hóa đơn ĐIỀU CHỈNH khi:

- Chỉ sai tên hàng hóa, các thông tin khác (số tiền, thuế suất, MST) vẫn đúng

- Sai sót đơn giản, dễ mô tả (ví dụ: sai chính tả, sai dung tích, sai kích cỡ)

- Muốn xử lý nhanh, gọn, không cần nhập lại toàn bộ hóa đơn

- Khi sai sót không ảnh hưởng tới số tiền (chỉ sai tên hàng, địa chỉ, đơn vị tính…) thì có thể không làm điều chỉnh tờ khai mà chỉ ghi chép, không thay đổi số liệu thuế.

Nên chọn hóa đơn THAY THẾ khi:

- Sai tên hàng hóa kéo theo sai nhiều nội dung khác (đơn giá, số lượng, thuế suất)

- Hóa đơn gốc có quá nhiều dòng hàng bị sai, việc điều chỉnh từng dòng sẽ phức tạp

- Muốn hóa đơn mới sạch sẽ, dễ đọc, dễ đối chiếu cho cả hai bên

Ví dụ minh họa: Tình huống: Hộ kinh doanh Minh Anh bán 10 thùng “Nước mắm Phú Quốc 500ml” nhưng ghi nhầm thành “Nước mắm Phú Quốc 250ml”. Đơn giá và thành tiền vẫn đúng.

| Hóa đơn điều chỉnh | Hóa đơn thay thế | |

| Dòng chữ bắt buộc | Điều chỉnh cho hóa đơn Mẫu số 01GTKT0/001, ký hiệu C26MAA, số 00000125, ngày 15/5/2026 | Thay thế cho hóa đơn Mẫu số 01GTKT0/001, ký hiệu C26MAA, số 00000125, ngày 15/5/2026 |

| Tên hàng hóa | Điều chỉnh tên hàng hóa từ “Nước mắm Phú Quốc 250ml” thành “Nước mắm Phú Quốc 500ml” | Nước mắm Phú Quốc 500ml (ghi đúng từ đầu) |

| Số lượng | 0 (không thay đổi giá trị) | 10 |

| Đơn giá | Ghi đúng đơn giá thực tế | |

| Thành tiền | Ghi đúng thành tiền thực tế |

Rủi ro và mức phạt khi không xử lý sai sót hóa đơn

Rủi ro 1: Hóa đơn bị coi là không hợp lệ

Hóa đơn ghi sai tên hàng hóa nghĩa là thông tin trên hóa đơn không phản ánh đúng giao dịch thực tế. Khi cơ quan thuế kiểm tra, hóa đơn này có thể bị coi là không hợp lệ. Hệ quả:

- Bên bán: Bị xử phạt hành chính về hóa đơn

- Bên mua: Nếu bên mua sử dụng hóa đơn sai thời điểm để kê khai thuế, họ có thể bị xử phạt về việc sử dụng hóa đơn không hợp lệ. Tương tự, hóa đơn sai tên hàng hóa cũng có thể bị từ chối khấu trừ thuế GTGT đầu vào

Rủi ro 2: Bị truy thu thuế

Nếu sai tên hàng hóa kéo theo sai thuế suất (ví dụ: ghi nhầm mặt hàng thuế suất 5% thành mặt hàng thuế suất 10%), cơ quan thuế sẽ truy thu phần chênh lệch thuế và tính tiền chậm nộp.

Rủi ro 3: Ảnh hưởng đến chi phí hợp lệ khi tính thuế TNDN

Đối với bên mua, nếu hóa đơn bị xác định là không hợp lệ, chi phí tương ứng sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN. Điều này đặc biệt nghiêm trọng với các giao dịch giá trị lớn.

Rủi ro 4: Mất uy tín với đối tác

Đây là rủi ro mềm nhưng không kém phần quan trọng. Khi đối tác nhận hóa đơn sai tên hàng hóa mà không được xử lý, họ sẽ đánh giá thấp tính chuyên nghiệp của anh chị. Với các đối tác là doanh nghiệp, họ có thể từ chối nhận hóa đơn sai và yêu cầu xử lý trước khi thanh toán.

Lưu ý quan trọng khi lập hóa đơn điều chỉnh bị sai tên hàng hóa

1. Không được chuyển đổi hình thức xử lý

Chỉ được áp dụng một hình thức xử lý sai sót duy nhất đối với mỗi hóa đơn điện tử: Nếu hóa đơn đã được xử lý sai sót bằng hình thức điều chỉnh hoặc thay thế, thì trong các lần phát hiện tiếp theo, người bán phải tiếp tục sử dụng đúng hình thức đó, không được chuyển đổi sang phương án khác.

Và còn một ràng buộc nữa: Trường hợp hóa đơn điều chỉnh có sai sót thì doanh nghiệp, hộ kinh doanh KHÔNG ĐƯỢC HỦY hóa đơn mà phải tiếp tục thực hiện điều chỉnh hóa đơn cho đến khi đúng và cũng không được lập hóa đơn thay thế cho hóa đơn điều chỉnh có sai sót.

Tương tự, đối với hóa đơn điện tử đã lập có sai sót và người bán đã xử lý bằng hình thức lập hóa đơn thay thế, thì trường hợp sau đó tiếp tục phát hiện hóa đơn còn sai sót, các lần xử lý tiếp theo phải thực hiện theo đúng hình thức đã áp dụng ở lần xử lý đầu tiên.

2. Nếu hóa đơn điều chỉnh lại bị sai tiếp

Trường hợp hóa đơn điều chỉnh hoặc thay thế bị sai tiếp, doanh nghiệp cần lập thêm hóa đơn điều chỉnh/thay thế mới tương ứng: Nếu đã điều chỉnh (F1) → sai tiếp thì lập hóa đơn F2 điều chỉnh cho F1.

Trường hợp hóa đơn điều chỉnh có sai sót thì doanh nghiệp KHÔNG ĐƯỢC HỦY hóa đơn mà phải tiếp tục thực hiện điều chỉnh hóa đơn cho đến khi đúng và cũng không được lập hóa đơn thay thế cho hóa đơn điều chỉnh có sai sót.

Đây là điểm rất quan trọng: một khi đã chọn điều chỉnh, thì dù hóa đơn điều chỉnh bị sai tiếp, anh chị vẫn phải tiếp tục điều chỉnh, không được hủy, không được chuyển sang thay thế.

3. Thuế suất trên hóa đơn điều chỉnh

Trường hợp điều chỉnh không làm thay đổi tiền hàng và số thuế GTGT phải nộp: vẫn giữ mức thuế suất như hóa đơn gốc. Trường hợp có sai sót làm thay đổi số tiền hàng và thuế GTGT phải nộp: áp dụng thuế suất theo thời điểm lập hóa đơn mới.

4. Số liệu phải khớp thực tế

Số liệu trên tất cả các hóa đơn điều chỉnh (bao gồm cả các lần điều chỉnh trước, nếu có) và hóa đơn gốc phải chính xác và khớp với số liệu thực tế đúng.

5. Kê khai thuế

Về kê khai thuế khi điều chỉnh hóa đơn sai tên hàng hóa:Dù chọn điều chỉnh hay thay thế, cách kê khai thuế đều giống nhau đối với trường hợp sai tên hàng hóa: Hóa đơn điều chỉnh, hóa đơn thay thế đối với trường hợp quy định tại điểm b khoản 1 Điều 19 thì người bán, người mua khai bổ sung vào kỳ phát sinh hóa đơn bị điều chỉnh, bị thay thế.

MISA eShop Giải pháp cho hộ kinh doanh

Nếu anh chị đang tìm một công cụ giúp giảm thiểu sai sót ngay từ khâu lập hóa đơn, thì MISA eShop là lựa chọn đáng cân nhắc. Với MISA eShop, anh chị có thể:

- Quản lý danh mục hàng hóa chuẩn hóa: Tên hàng, đơn vị tính, quy cách được thiết lập sẵn, chỉ cần chọn thay vì gõ tay từng lần. Giảm tối đa lỗi nhập liệu.

- Xuất hóa đơn điện tử trực tiếp ngay khi bán hàng, liên thông với cơ quan thuế. Không cần thao tác trên nhiều phần mềm khác nhau.

- Xử lý hóa đơn điều chỉnh, thay thế nhanh chóng ngay trên hệ thống, đúng quy trình pháp lý.

- Quản lý bán hàng đa kênh: Từ cửa hàng, website đến các sàn thương mại điện tử, tất cả đồng bộ trên một nền tảng duy nhất.

👉 Đăng ký dùng thử MISA eShop miễn phí để trải nghiệm cách quản lý hóa đơn chuyên nghiệp, chính xác và tiết kiệm thời gian hơn.