Năm 2026 đánh dấu bước ngoặt lớn trong quản lý thuế đối với Hộ kinh doanh (HKD) tại Việt Nam. Nhiều chủ shop đang trăn trở: “Hộ kinh doanh doanh thu trên 3 tỷ đồng thuế bao nhiêu?” hay “Làm sao để tính thuế chính xác mà không nộp thừa, không lo bị phạt?”. Bài viết dưới đây là sẽ giải đáp các thắc mắc giúp HKD vận hành kinh doanh hiệu quả và đúng luật.

Theo Nghị định 141/2026/NĐ-CP ban hành ngày 29/4/2026, ngưỡng miễn thuế GTGT & TNCN đã được nâng lên 1 tỷ đồng/năm. Đặc biệt, hộ kinh doanh doanh thu trên 3 tỷ chính thức được xếp vào nhóm HKD quy mô lớn. Ở nhóm này, bạn bắt buộc phải tính thuế TNCN trên lợi nhuận thực tế (Doanh thu trừ Chi phí hợp lý) và thực hiện chế độ kế toán khắt khe hơn.

1. Cách tính thuế hộ kinh doanh trên 3 tỷ đồng

Đối với nhóm doanh thu trên 3 tỷ, việc xác định số thuế phải nộp phụ thuộc mật thiết vào khả năng lưu trữ hóa đơn, chứng từ chi phí.

1.1. Thuế Giá trị gia tăng (GTGT)

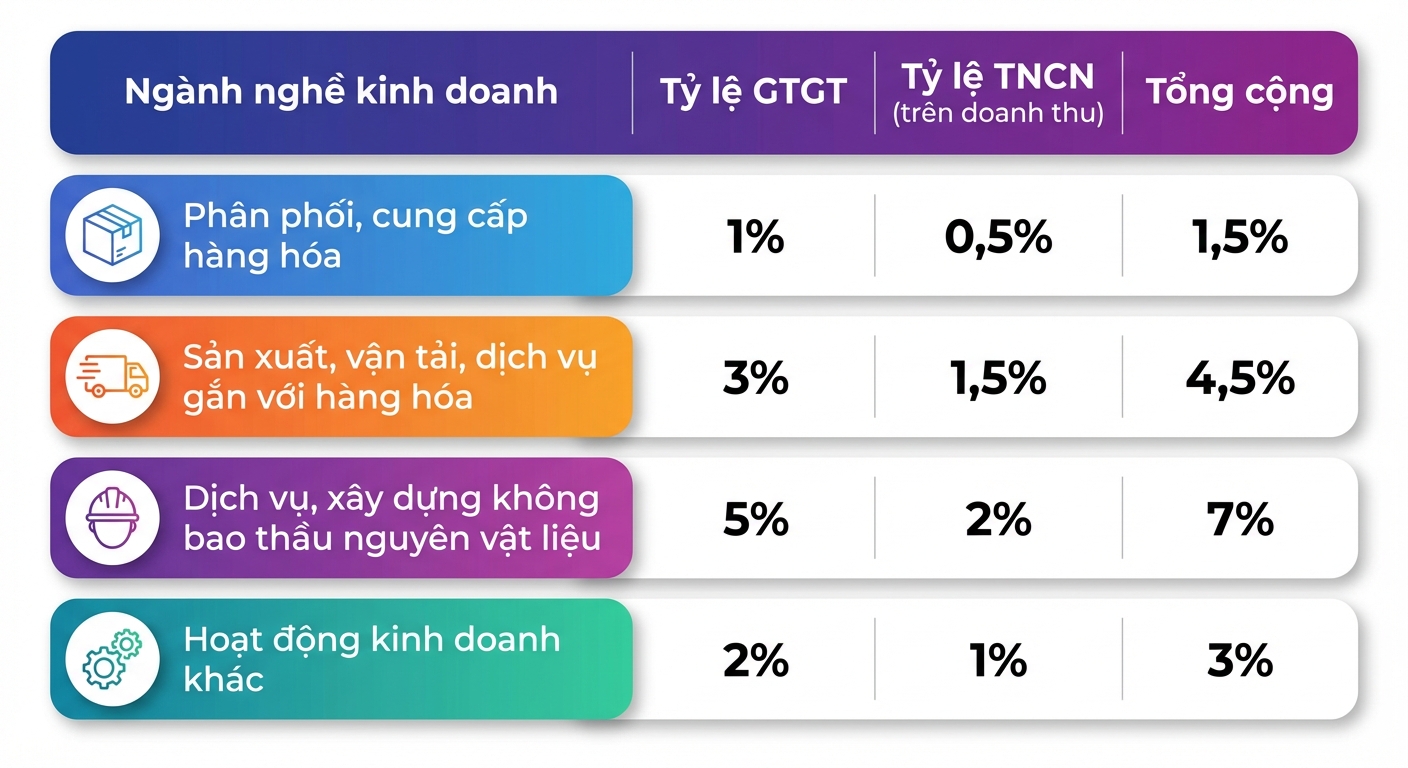

HKD nộp thuế theo phương pháp trực tiếp trên doanh thu theo công thức như sau (theo Phụ lục Thông tư 40/2021/TT-BTC, vẫn áp dụng).

| Số thuế GTGT = Doanh thu x Tỷ lệ % theo ngành nghề |

Lưu ý: Nếu đủ điều kiện về hóa đơn đầu vào và chứng từ thanh toán không dùng tiền mặt, HKD có thể đăng ký phương pháp khấu trừ để tối ưu số thuế phải nộp. Phương án này thường tiết kiệm hơn khi chi phí đầu vào lớn.

Ví dụ: Một HKD bán lẻ điện thoại có doanh thu 4 tỷ/năm. Như vậy, số thuế phải nộp sẽ là 4.000.000.000 x 1,5% = 60.000.000 VNĐ.

1.2. Thuế Thu nhập cá nhân (TNCN): Điểm mới quan trọng

Khác với trước đây, năm 2026 bắt buộc HKD quy mô lớn tính thuế trên lợi nhuận thực tế theo công thức như sau:

| Số thuế TNCN = (Doanh thu – Chi phí hợp lý) x Thuế suất |

| Mức doanh thu | Thuế GTGT | Thuế TNCN |

| Trên 1 tỷ đồng đến 3 tỷ đồng | Tỷ lệ % x Doanh thu | Lựa chọn: – Thuế suất x Doanh thu tính thuế (là phần vượt trên 1 tỷ đồng) Hoặc: – Thuế suất 15% x Thu nhập tính thuế (= Doanh thu – chi phí) |

| Từ trên 3 tỷ đồng đến 50 tỷ đồng | Tỷ lệ % x Doanh thu | Thuế suất 17% x Thu nhập tính thuế (= Doanh thu – chi phí) |

| Trên 50 tỷ đồng | Tỷ lệ % x Doanh thu | Thuế suất 20% x Thu nhập tính thuế (= Doanh thu – chi phí) |

Bảng 1: Phương pháp tính thuế TNCN và thuế GTGT

Như vậy, theo Bảng 1, đối với các hộ kinh doanh doanh thu trên 3 tỷ đến dưới 50 tỷ sẽ nộp thuế TNCN là: Số thuế TNCN = (Doanh thu – Chi phí hợp lý) x 17%

Thuế sẽ được tạm nộp theo Quý và quyết toán năm trước 31/3 năm sau.

Ví dụ: Một HKD điện máy có doanh thu 4 tỷ/năm, tổng chi phí nhập hàng và vận hành có hóa đơn hợp lệ là 3,2 tỷ (Lợi nhuận 800 triệu). Như vậy, với doanh thu này, mức thuế mà HKD này sẽ phải nộp là: 800 triệu x 17% = 136 triệu đồng.

Lưu ý quan trọng: Chi phí phải có chứng từ hợp lệ (hóa đơn GTGT, chuyển khoản ngân hàng…). Nếu không chứng minh được, cơ quan thuế sẽ áp dụng tỷ lệ % trên toàn bộ doanh thu, mức thuế thực tế có thể cao hơn đáng kể.

2. Quy định về Hóa đơn điện tử và Sổ sách kế toán cho HKD trên 3 tỷ

Sự chuyển dịch sang kinh tế số yêu cầu HKD trên 3 tỷ phải tuân thủ nghiêm ngặt hai văn bản dưới đây:

2.1. Hóa đơn điện tử (Nghị định 70/2025/NĐ-CP)

Từ 01/06/2025, HKD doanh thu trên 1 tỷ đồng bắt buộc sử dụng Hóa đơn điện tử khởi tạo từ máy tính tiền. Bên cạnh đó, Nghị định 70/2025/NĐ-CP bổ sung các yêu cầu về:

- Kết nối trực tiếp dữ liệu với cơ quan thuế ngay khi lập hóa đơn.

- Xác thực sinh thực học cho người đại diện khi đăng ký sử dụng hóa đơn.

- Linh hoạt trong việc lập hóa đơn điều chỉnh/thay thế (sử dụng Mẫu số 04/SS-HĐĐT mới nhất).

2.2. Chế độ kế toán (Thông tư 152/2025/TT-BTC)

Kể từ ngày 01/01/2026, Thông tư 152/2025/TT-BTC chính thức có hiệu lực, thay thế cho Thông tư 88/2021/TT-BTC trước đây. Theo đó, HKD quy mô lớn (trên 3 tỷ) bắt buộc phải sử dụng bộ 4 sổ kế toán sau đây để xác định doanh thu và chi phí:

- Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2b-HKD)

- Sổ chi tiết doanh thu, chi phí (Mẫu số S2c-HKD)

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu số S2d-HKD)

- Sổ chi tiết tiền (Mẫu số S2e-HKD)

Lưu ý: Anh/chị HKD phải lưu trữ toàn bộ hóa đơn, chứng từ, và sổ sách kế toán tối thiểu 05 năm. Đây là cơ sở pháp lý quan trọng để phục vụ cho việc quyết toán và các hoạt động thanh kiểm tra của cơ quan thuế sau này.

Xem thêm: [Cập nhật 2026] Các loại sổ sách kế toán hộ kinh doanh theo Thông tư 152/2025/TT-BTC

2.3. Tần suất, thời hạn kê khai thuế

Với mức doanh thu trên 3 tỷ đến 50 tỷ

- Thuế GTGT:

- Tần suất kê khai Thuế GTGT: Khai, nộp thuế GTGT theo quý.

- Thời hạn kê khai: Chậm nhất là ngày cuối cùng của tháng đầu tiên của quý tiếp theo.

- Thuế TNCN:

- Tần suất kê khai: HKD, CNKD chọn nộp thuế TNCN trên thu nhập tính thuế sẽ khai tạm nộp thuế TNCN theo quý trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm.

- Thời hạn kê khai: Khai QTT TNCN theo năm – chậm nhất là ngày 31/3 năm dương lịch tiếp theo.

Với mức doanh thu trên 50 tỷ

- Thuế GTGT:

- Tần suất kê khai: Khai, nộp thuế GTGT theo tháng.

- Thời hạn khai thuế: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Thuế TNCN:

- Tần suất kê khai: Khai tạm nộp thuế TNCN theo tháng trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm.

- Thời hạn kê khai: Khai QTT TNCN theo năm – chậm nhất là ngày 31/3 năm dương lịch tiếp theo.

3. Giải pháp công nghệ giúp HKD thích nghi với các quy định mới

Thực tế, nhiều chủ shop đang rơi vào “ma trận” số liệu: Ghi chép thủ công thì dễ sai sót, thuê kế toán riêng thì chi phí cao, mà tự làm thì sợ bị truy thu vì thiếu hóa đơn đầu vào.

Thấu hiểu những nỗi lo đó, MISA phát triển phần mềm quản lý bán hàng MISA eShop hỗ trợ pháp lý toàn diện cho HKD nói chúng và HKD có doanh thu trên 3 tỷ nói riêng:

- Phần mềm tích hợp sẵn tính năng phát hành hóa đơn từ máy tính tiền theo đúng quy định. Chỉ cần 1 click khi thanh toán, dữ liệu được truyền thẳng đến cơ quan thuế.

- Tự động lập sổ sách: Phần mềm tự động hạch toán vào các mẫu sổ S1a, S2c, S2d… theo Thông tư 152/2025/TT-BTC. Chủ shop không cần kiến thức kế toán chuyên sâu vẫn có bộ sổ sách “sạch” để đối soát.

- Tối ưu thuế TNCN: MISA eShop giúp bạn quản lý chặt chẽ hóa đơn đầu vào và chi phí vận hành. Khi đến kỳ kê khai, phần mềm tự động tổng hợp lợi nhuận thực tế, giúp bạn nộp đúng, nộp đủ và không bị “hớ” do mất mát chứng từ.

- Quản lý sổ sách, dòng tiền, tồn kho và doanh thu trên cùng một hệ thống.

- Hỗ trợ xác thực 2026: Đáp ứng hoàn toàn các yêu cầu về xác thực định danh và ký số mới nhất, đảm bảo tính pháp lý cao nhất cho HKD.

Kinh doanh quy mô lớn luôn đi kèm với trách nhiệm pháp lý cao. Việc nắm vững cách tính thuế hộ kinh doanh trên 3 tỷ và áp dụng công cụ số hóa là “chìa khóa” để bạn bảo vệ lợi nhuận và uy tín của mình.

Đừng để những con số và thủ tục hành chính làm chậm bước tiến của bạn. Hãy để công nghệ thay bạn làm những việc phức tạp nhất.

Đăng ký dùng thử 3 tháng sử dụng phần mềm miễn phí MISA eShop ngay hôm nay!