Hộ kinh doanh chính thức chuyển sang cơ chế kê khai thuế trên doanh thu – chi phí, thay thế hình thức thuế khoán quen thuộc. Vì vậy, xác định chi phí hợp lý hộ kinh doanh không còn tùy chọn mà là yếu tố quyết định số thuế phải nộp. Nắm rõ khoản chi được trừ và không được trừ giúp tránh sai sót, bị loại chi phí, truy thu và xử phạt.

1. Chi phí hợp lý của hộ kinh doanh là gì?

Chi phí hợp lý của hộ kinh doanh là tất cả các khoản chi phí phát sinh thực tế, có liên quan trực tiếp đến hoạt động sản xuất, kinh doanh và đáp ứng đầy đủ các điều kiện về hóa đơn, chứng từ để được trừ khi xác định thu nhập tính thuế theo cơ chế mới dự kiến từ 2026.

Ba điều kiện cốt lõi để được xem là chi phí hợp lý hộ kinh doanh:

- Phải phát sinh thực tế và liên quan trực tiếp đến hoạt động kinh doanh.

- Có hóa đơn, chứng từ hợp pháp.

- Thanh toán không dùng tiền mặt với khoản chi từ 5 triệu/lần.

2. Các khoản chi phí hợp lý khi tính thuế hộ kinh doanh 2026

Theo dự thảo lần 2 của Bộ Tài Chính về quy định việc kê khai, tính thuế và khấu trừ thuế, sử dụng hóa đơn điện tử của hộ, cá nhân kinh doanh, được công bố. Theo đó, các khoản chi phí được trừ và không được trừ khi tính thu nhập chịu thuế TNCN của hộ kinh doanh 2026 được quy định như sau:

2.1. Các khoản chi được trừ khi xác định thu nhập tính thuế

- Chi phí nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa sử dụng vào sản xuất, kinh doanh.

- Chi phí tiền lương, tiền công, các khoản phụ cấp, bảo hiểm bắt buộc và các khoản chi trả cho người lao động có đóng bảo hiểm bắt buộc theo quy định; chi phí tiền lương, tiền công, các khoản phụ cấp và các khoản chi trả cho người lao động dưới 01 tháng.

- Chi phí khấu hao tài sản cố định phục vụ cho hoạt động sản xuất, kinh doanh theo chế độ quản lý, sử dụng và trích khấu hao tài sản cố định.

- Chi phí dịch vụ mua ngoài như điện, nước, điện thoại, internet, vận chuyển, thuê tài sản, sửa chữa, bảo dưỡng có chứng từ hợp pháp.

- Chi phí trả lãi tiền vay vốn sản xuất, kinh doanh của tổ chức tín dụng theo lãi suất thực tế. Chi phí trả lãi tiền vay vốn sản xuất, kinh doanh của đối tượng không phải là tổ chức tín dụng không vượt quá mức quy định tại Bộ luật Dân sự.

- Các khoản chi khác phục vụ trực tiếp hoạt động sản xuất, kinh doanh, có hóa đơn, chứng từ hợp pháp. Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

2.2. Các khoản chi không được trừ khi xác định thu nhập tính thuế

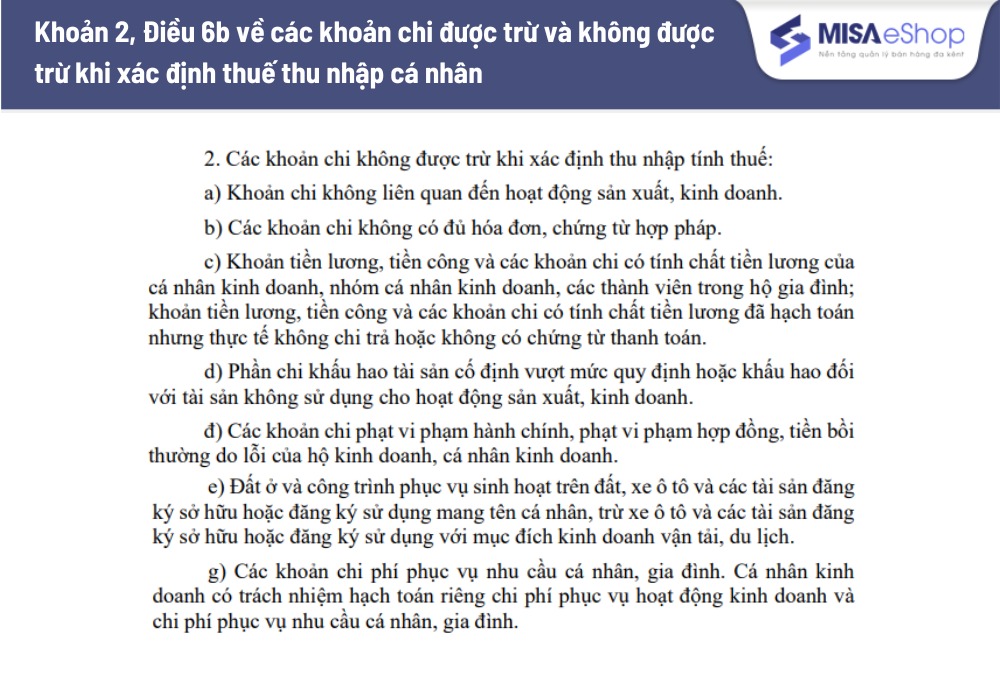

- Khoản chi không liên quan đến hoạt động sản xuất, kinh doanh.

- Các khoản chi không có đủ hóa đơn, chứng từ hợp pháp.

- Khoản tiền lương, tiền công và các khoản chi có tính chất tiền lương của cá nhân kinh doanh, nhóm cá nhân kinh doanh, các thành viên trong hộ gia đình; khoản tiền lương, tiền công và các khoản chi có tính chất tiền lương đã hạch toán nhưng thực tế không chi trả hoặc không có chứng từ thanh toán.

- Phần chi khấu hao tài sản cố định vượt mức quy định hoặc khấu hao đối với tài sản không sử dụng cho hoạt động sản xuất, kinh doanh

- Các khoản chi phạt vi phạm hành chính, phạt vi phạm hợp đồng, tiền bồi

thường do lỗi của hộ kinh doanh, cá nhân kinh doanh. - Đất ở và công trình phục vụ sinh hoạt trên đất, xe ô tô và các tài sản đăng ký sở hữu hoặc đăng ký sử dụng mang tên cá nhân, trừ xe ô tô và các tài sản đăng ký sở hữu hoặc đăng ký sử dụng với mục đích kinh doanh vận tải, du lịch.

- Các khoản chi phí phục vụ nhu cầu cá nhân, gia đình. Cá nhân kinh doanh có trách nhiệm hạch toán riêng chi phí phục vụ hoạt động kinh doanh và chi phí phục vụ nhu cầu cá nhân, gia đình.

Lưu ý: Trường hợp hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 500 triệu đồng đến 03 tỷ đồng nếu lựa chọn phương pháp nộp thuế trên thu nhập (doanh thu – chi phí) mà có những khoản chi phí không đủ điều kiện được trừ theo quy định thì không được tính vào chi phí được trừ. Trường hợp này hộ, cá nhân được chuyển sang phương pháp nộp thuế theo quy định tại khoản 3 Điều 4 Nghị định này.

3. Phương pháp tính thuế hộ kinh doanh 2026 theo Dự thảo lần 2 mới nhất

Phương pháp tính thuế HKD phụ thuộc vào doanh thu của hộ kinh doanh, cụ thể:

- Doanh thu năm ≤ 500 triệu: Không chịu GTGT, không nộp TNCN.

- Doanh thu năm > 500 triệu: Phát sinh nghĩa vụ GTGT và TNCN theo phương pháp tính trực tiếp theo doanh thu hoặc theo lợi nhuận.

>> Xem chi tiết: Bảng tra cứu các mức thuế suất và cách tính thuế hộ kinh doanh mới nhất

4. MISA tặng miễn phí TRỌN ĐỜI phần mềm khai thuế cho Hộ kinh doanh

Từ 2026, toàn bộ hộ kinh doanh chuyển sang kê khai. Với nhóm doanh thu dưới 500 triệu đồng/năm, tuy không phải nộp thuế nhưng vẫn phải kê khai thuế hàng năm theo dự thảo quy định về kê khai, tính, khấu trừ thuế và sử dụng hóa đơn điện tử của hộ/cá nhân kinh doanh.

Nhằm giúp các HKD dễ dàng hơn khi thực hiện chuyển “khoán” sang kê khai doanh thu thực tế, MISA triển khai chương trình:

-

MIỄN PHÍ TRỌN ĐỜI phần mềm tích hợp 6 trong 1: Bán hàng – xuất hóa đơn – kê khai thuế – nộp tờ khai thuế – kế toán (HKD Doanh thu < 500 triệu/năm).

-

MIỄN PHÍ 3 THÁNG phần mềm tích hợp 6 trong 1: Bán hàng – xuất hóa đơn – kê khai thuế – nộp tờ khai thuế – kế toán (HKD Doanh thu > 500 triệu/năm).

Đặc biệt, trong giai đoạn cao điểm như hiện nay, MISA đang phối hợp ngành Thuế thực hiện chiến dịch “60 ngày đêm đồng hành cùng hộ kinh doanh”, ra quân tại nhiều tỉnh thành, “đi từng ngõ, gõ từng hộ” để trao phần mềm miễn phí, hướng dẫn tận nơi đến khi sử dụng thành thạo, không phát sinh chi phí ẩn.

Bà con HKD tải ứng dụng MISA eShop nhận gói phần mềm kê khai miễn phí, để hết lúng túng, giảm nỗi sợ sai và an tâm tập trung kinh doanh cuối năm.

Có thể thấy, từ 2026, xác định chi phí hợp lý hộ kinh doanh là nền tảng quan trọng khi hộ kinh doanh thực hiện kê khai thuế theo phương pháp thu nhập (doanh thu – chi phí). Việc thiếu hóa đơn, chứng từ hợp lệ, chi sai mục đích hoặc không tách bạch chi phí cá nhân – kinh doanh đều có thể khiến chi phí bị loại, làm tăng thu nhập chịu thuế và rủi ro bị xử lý vi phạm.

Trong bối cảnh toàn bộ hộ kinh doanh phải chuyển sang kê khai, việc sử dụng phần mềm hỗ trợ bán hàng – xuất hóa đơn – kế toán – kê khai thuế như MISA eShop không chỉ giúp hộ kinh doanh ghi nhận đầy đủ chi phí hợp lý ngay từ đầu, mà còn giảm áp lực thủ tục, hạn chế sai sót và an tâm tuân thủ đúng quy định mới. Chuẩn bị sớm, hiểu đúng và làm đúng chính là cách hiệu quả nhất để hộ kinh doanh thích ứng an toàn với lộ trình thuế từ năm 2026.