Trong bối cảnh chuẩn bị chuyển đổi lớn từ 2026, nhiều hộ kinh doanh cần nắm rõ mức thuế khoán hộ kinh doanh hiện hành, cách tính theo ngành và quy trình kê khai nộp để chủ động kế hoạch. Bài viết tổng hợp các thông tin và hướng dẫn kê khai, lưu ý hóa đơn và định hướng chuyển đổi sang kê khai theo thực tế cho HKD.

1. Khi nào hộ kinh doanh phải nộp thuế khoán?

Thuế khoán là phương pháp cơ quan thuế xác định doanh thu khoán và tính thuế theo tỷ lệ phần trăm trên doanh thu tùy ngành. Áp dụng cho hộ, cá nhân kinh doanh không thuộc diện kê khai theo sổ sách và không thuộc diện nộp theo từng lần phát sinh theo Thông tư 40/2021/TT-BTC.

- Nhóm không áp dụng khoán: Thuộc diện nộp theo phương pháp kê khai (có sổ sách, hóa đơn đầy đủ, khai theo doanh thu thực tế).

- Thuộc diện nộp theo từng lần phát sinh.

Theo đó, hộ kinh doanh cá thể cần phải nộp các loại thuế là thuế môn bài, thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN) được quy định tại điều 8 Nghị định 126/2020/NĐ-CP tại Bộ luật Quản lý thuế.

Xem thêm: Hộ khoán là gì? Cách tra cứu và nghĩa vụ thuế khoán mới nhất 2025

2. Mức đóng thuế khoán hộ kinh doanh

2.1. Đối với lệ phí môn bài

Căn cứ khoản 2 Điều 4 Thông tư 302/2016/TT-BTC (được sửa đổi, bổ sung tại Thông tư 65/2020/TT-BTC) quy định mức thuế môn bài đối với hộ kinh doanh như sau:

Mức nộp theo doanh thu năm:

- Doanh thu trên 500 triệu: 1.000.000 đồng/năm

- Doanh thu trên 300 đến 500 triệu: 500.000 đồng/năm

- Doanh thu từ 100 đến 300 triệu: 300.000 đồng/năm

Lưu ý thực hành:

- Khai lần đầu khi mới ra kinh doanh; theo dõi hạn nộp đầu năm.

- Rà soát ngưỡng doanh thu để chọn đúng bậc; cập nhật khi có thay đổi quy mô.

2.2. Đối với thuế GTGT và thuế TNCN

Căn cứ tính thuế: Doanh thu tính thuế là doanh thu của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng theo quy định; các khoản bồi thường vi phạm hợp đồng, bồi thường khác (chỉ tính vào doanh thu tính thuế TNCN); doanh thu khác mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền.

Công thức tính:

| Thuế TNCN phải nộp = Doanh thu tính thuế TNCN × Tỷ lệ TNCN |

| Thuế GTGT phải nộp = Doanh thu tính thuế GTGT × Tỷ lệ GTGT |

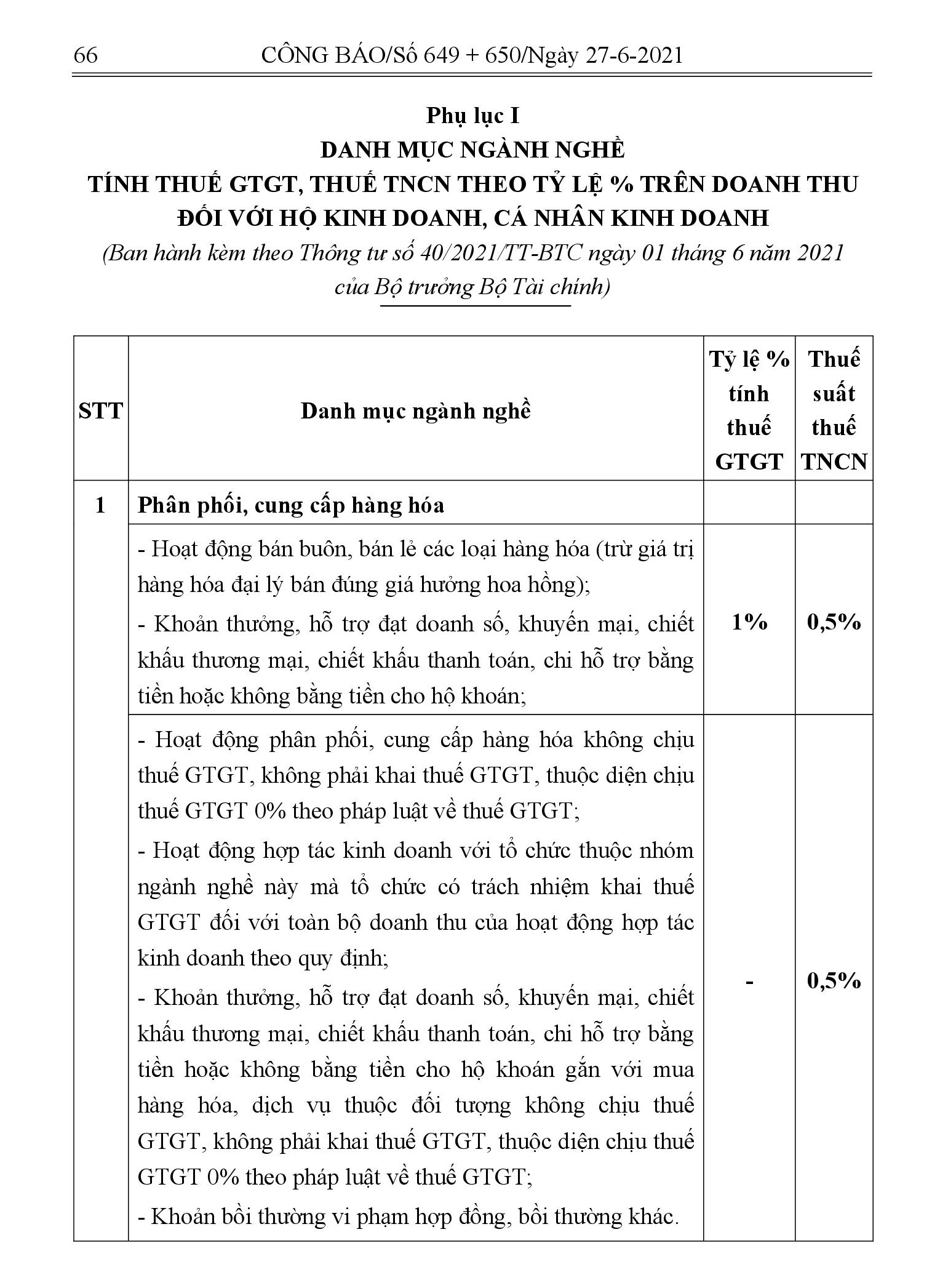

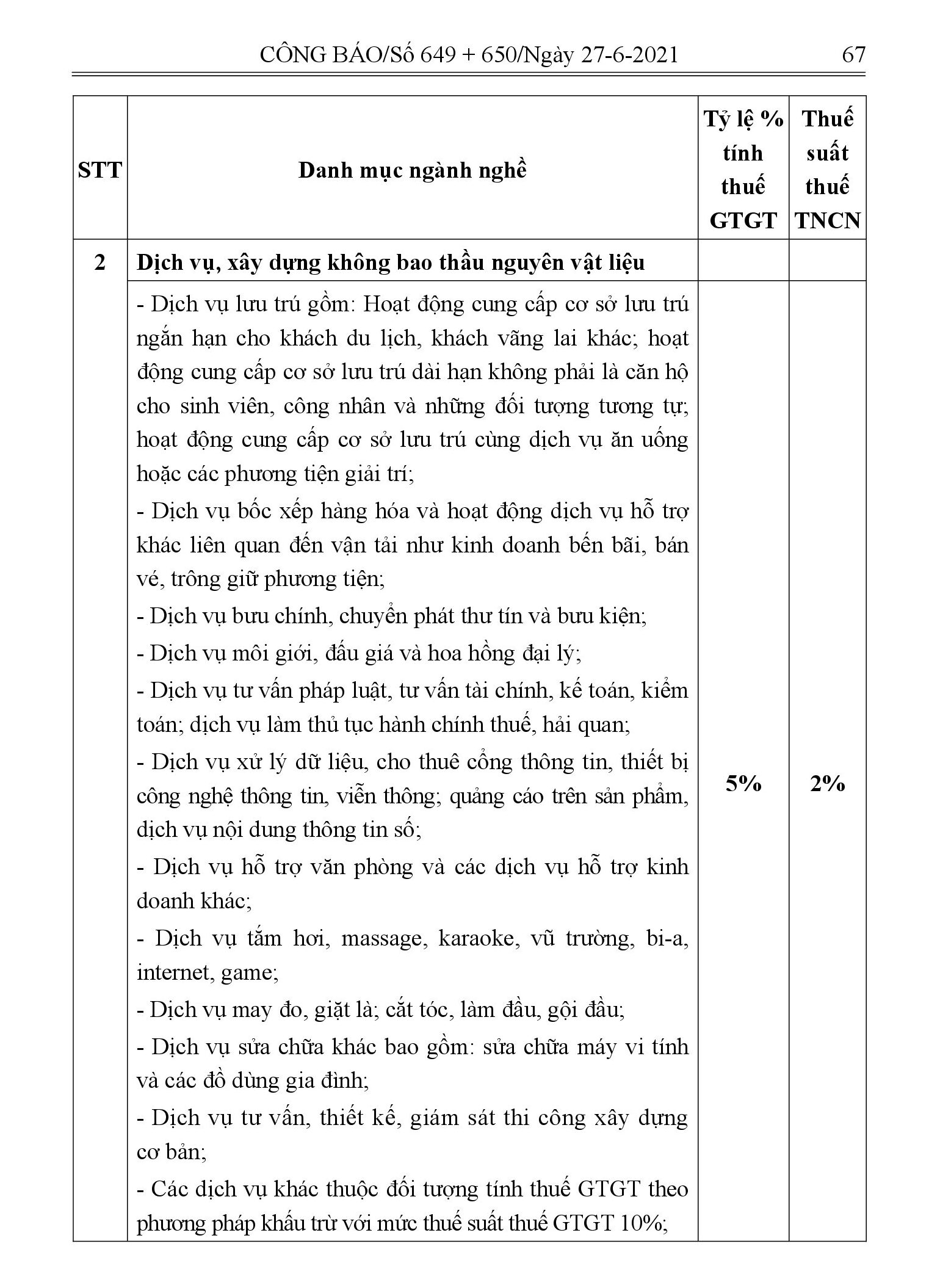

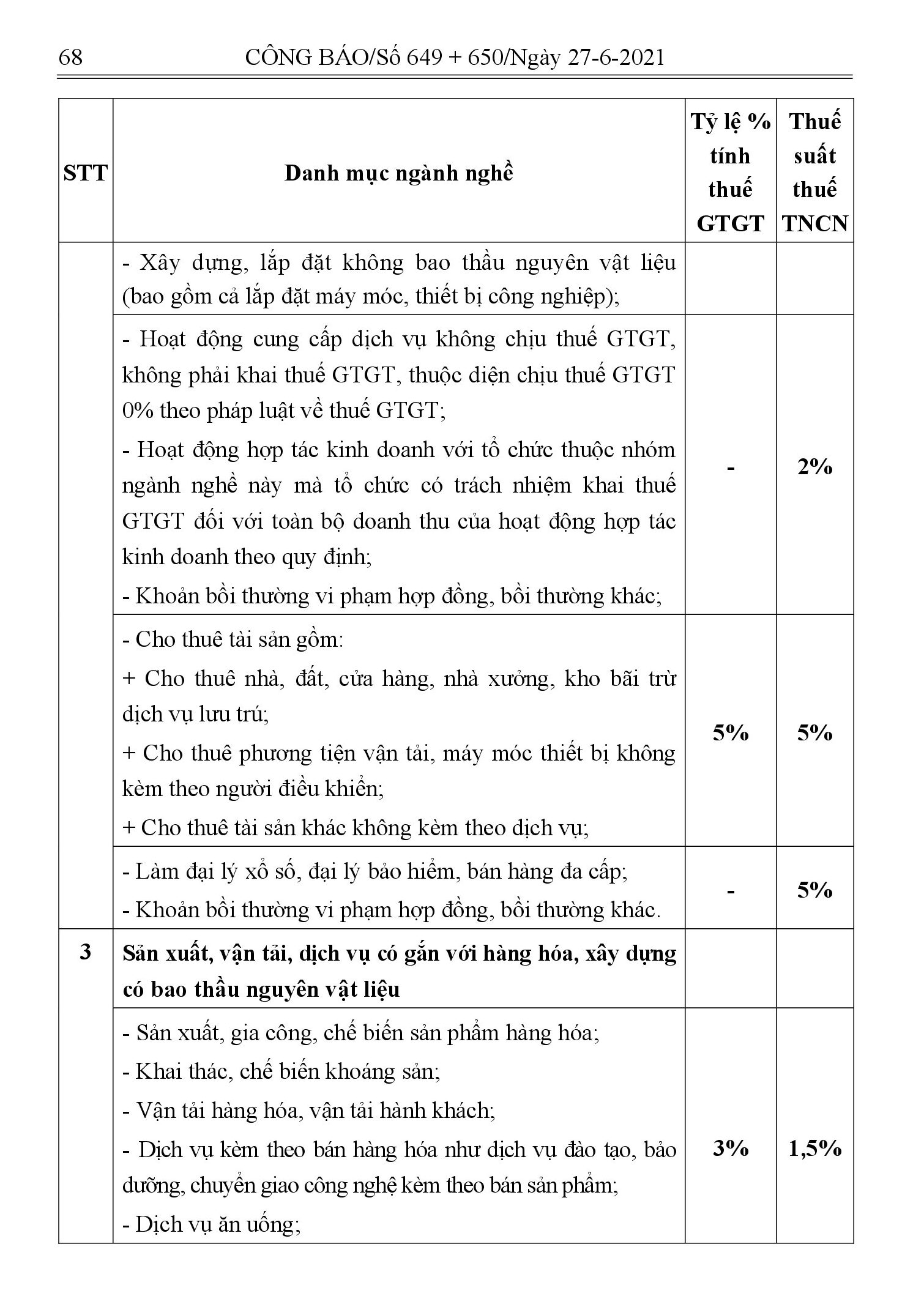

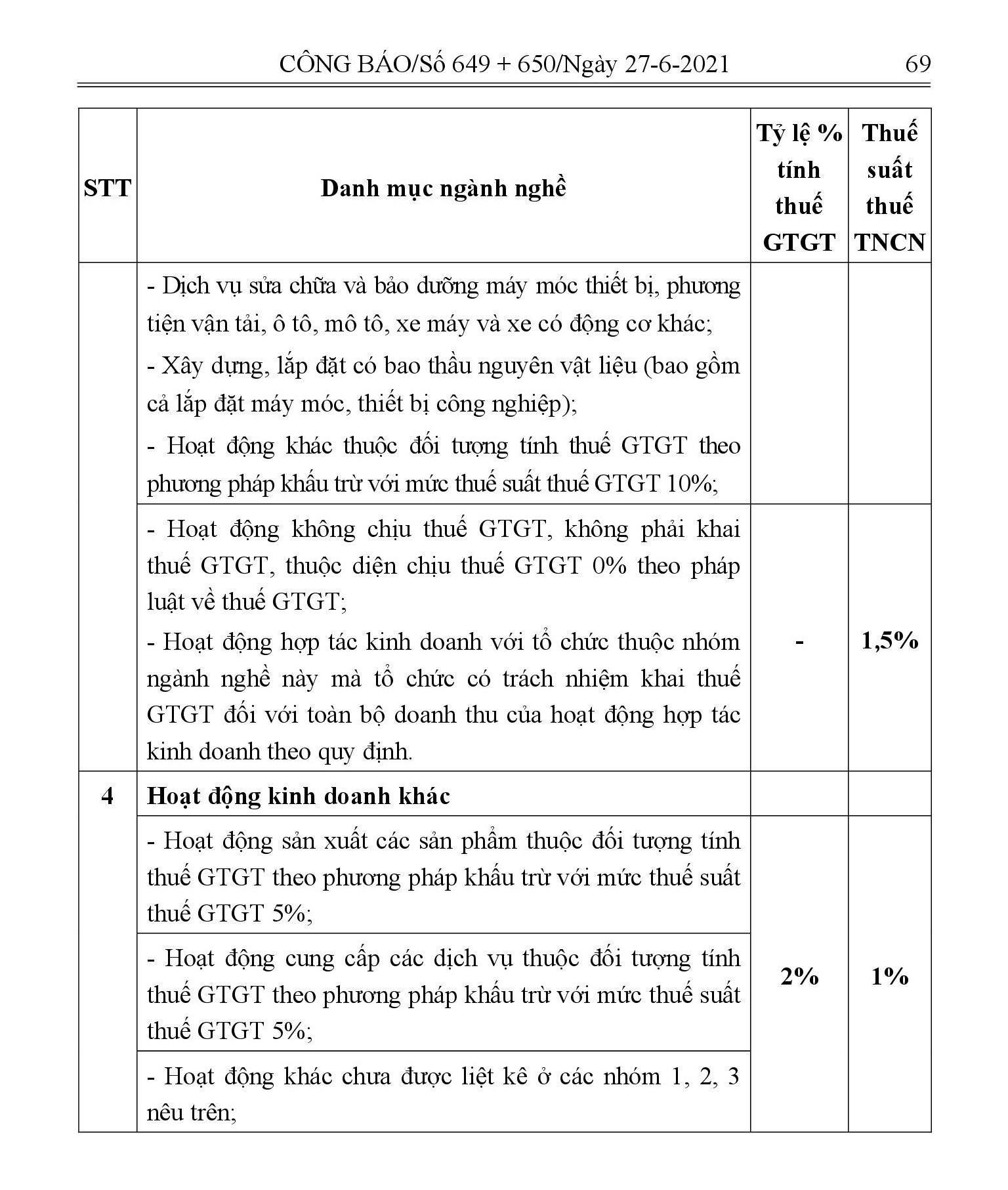

Tỷ lệ % tính thuế khoán cho từng ngành nghề

Dưới đây là bảng tỷ lệ % tính thuế khoán cho từng ngành nghề bạn có thể tham khảo. (Nguồn: Trích tại trang 66,67,68,69 phụ lục 1 thông tư 40).

Ví dụ minh họa theo tháng:

- Cửa hàng tạp hóa, doanh thu khoán 120 triệu: GTGT 1% = 1.200.000; TNCN 0,5% = 600.000; Tổng = 1.800.000

- Xưởng gia công may, doanh thu 200 triệu: GTGT 3% = 6.000.000; TNCN 1,5% = 3.000.000; Tổng = 9.000.000

- Phòng khám tư nhân 80 triệu: không chịu GTGT; TNCN 2% = 1.600.000

Lưu ý hóa đơn với hộ khoán: Dùng hóa đơn bán hàng và không tách tiền thuế GTGT trên hóa đơn; trường hợp triển khai hóa đơn điện tử từ máy tính tiền, dữ liệu phải gửi cơ quan thuế và có thể để trống thông tin người mua khi khách không yêu cầu.

3. Các bước kê khai nộp thuế khoán cho Hộ Kinh Doanh

Bước 1: Khai thuế khoán

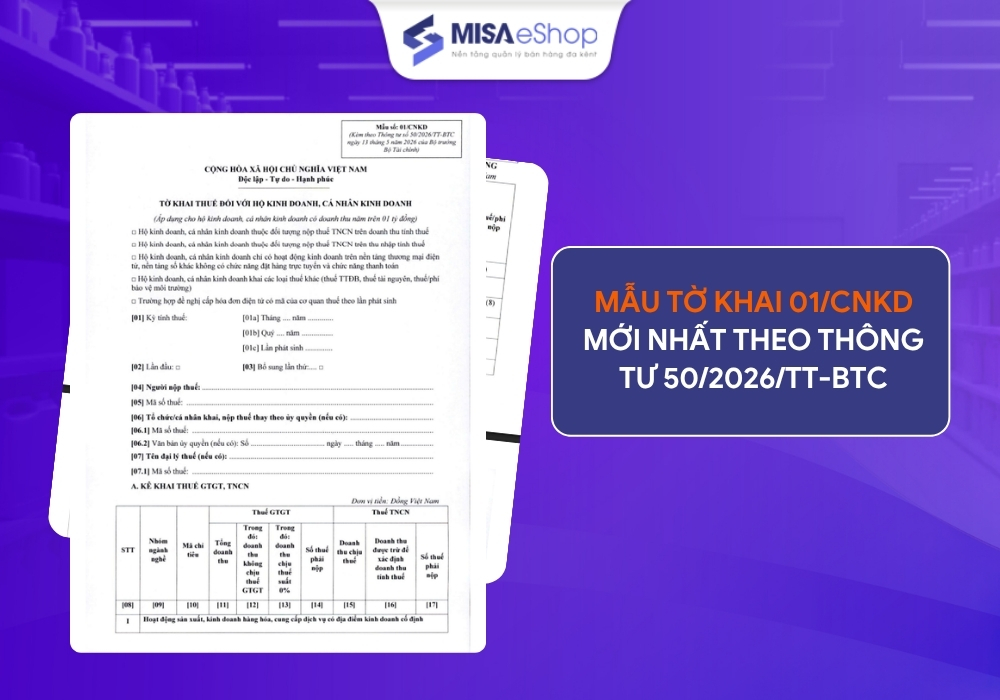

- Hộ khoán khai thuế khoán ổn định 01 lần/năm theo tờ khai mẫu 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC do cơ quan thuế cung cấp từ ngày 20/11 đến ngày 15/12 hằng năm.

- Đối với hộ khoán nếu có sử dụng hóa đơn do cơ quan thuế cấp theo từng lần phát sinh thì doanh thu và mức thuế khoán được xác định từ đầu năm không bao gồm doanh thu và thuế do sử dụng hóa đơn.

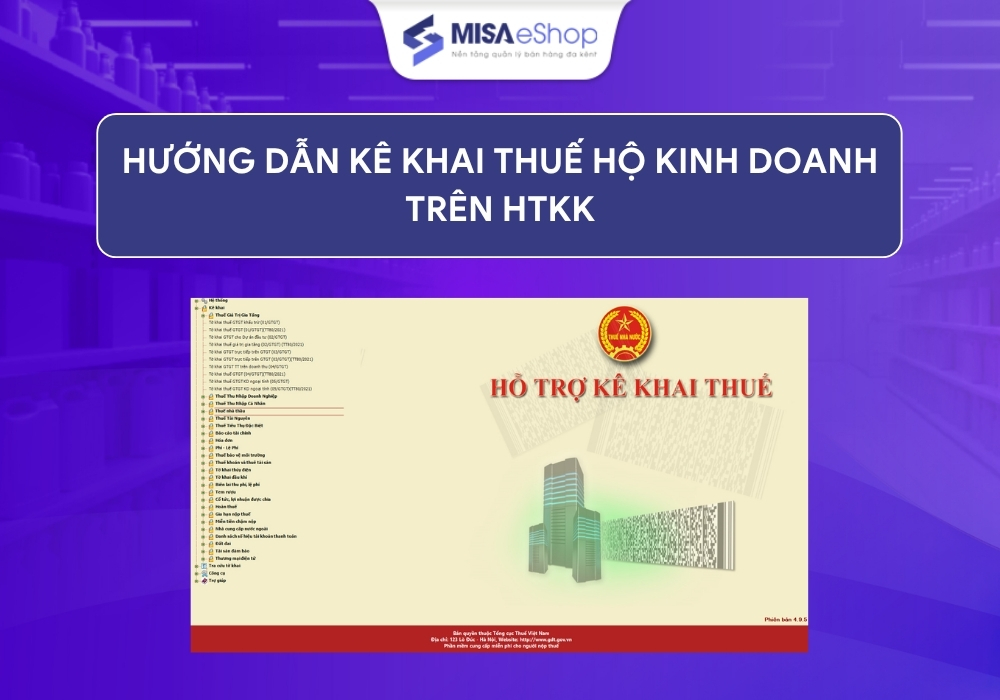

- Hộ khoán có thể thực hiện khai thuế theo hình thức điện tử tại địa chỉ website thuedientu.gdt.gov.vn phân hệ “Cá nhân”, hoặc trên Cổng dịch vụ công quốc gia.

Bước 2: Nộp hồ sơ khai thuế khoán

- Hộ khoán nộp Tờ khai thuế ổn định đầu năm Mẫu 01/CNKD đến Tổ công tác tiếp nhận tờ khai thuế đặt tại UBND xã, phường, thị trấn chậm nhất là ngày 15/12 hằng năm.

Riêng trường hợp hộ khoán mới ra kinh doanh (bao gồm cả hộ đã giải thể hoặc tạm ngừng kinh doanh sau đó ra kinh doanh trở lại, hộ kê khai chuyển đổi sang phương pháp khoán), hộ có biến động trong năm (hộ khoán chuyển đổi sang phương pháp kê khai, hộ khoán thay đổi ngành nghề, hộ khoán thay đổi quy mô kinh doanh trong năm) thì nộp tờ khai thuế mẫu 01/CNKD đến đội thuế LXP hoặc bộ phận một cửa chậm nhất là ngày thứ 10 kể từ ngày bắt đầu kinh doanh hoặc chuyển đổi phương pháp tính thuế hoặc thay đổi ngành nghề hoặc thay đổi quy mô kinh doanh.

- Hộ khoán đề nghị cấp hóa đơn theo từng lần phát sinh thì hồ sơ khai thuế bao gồm:

+ Tờ khai thuế theo mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC;

+ Bản sao hợp đồng kinh tế cung cấp hàng hóa, dịch vụ cùng ngành nghề với hoạt động kinh doanh của hộ khoán;

+ Bản sao biên bản nghiệm thu, thanh lý hợp đồng;

+ Bản sao tài liệu chứng minh nguồn gốc xuất xứ của hàng hóa, dịch vụ như: Bảng kê thu mua hàng nông sản nếu là hàng hóa nông sản trong nước; Bảng kê hàng hóa mua bán, trao đổi của cư dân biên giới nếu là hàng cư dân biên giới nhập khẩu; Hóa đơn của người bán hàng giao cho nếu là hàng hóa nhập khẩu mua của tổ chức, cá nhân kinh doanh trong nước; tài liệu liên quan để chứng minh nếu là hàng hóa do cá nhân tự sản xuất, cung cấp;…

Cơ quan thuế có quyền yêu cầu xuất trình bản chính để đối chiếu, xác nhận tính chính xác của bản sao so với bản chính.

Bước 3: Nộp thuế khoán

- Hộ khoán nộp tiền thuế vào NSNN hoặc nộp thuế qua tổ chức ủy nhiệm thu (nếu có) theo Thông báo nộp tiền của cơ quan thuế.

- Thông báo nộp tiền của cơ quan thuế được gửi đến hộ khoán chậm nhất là ngày 20/01/2025 đối với hộ ổn định từ đầu năm hoặc ngày 20 hằng tháng đối với hộ khoán mới ra kinh doanh trong năm và hộ có biến động trong năm.

- Thời hạn nộp thuế

+ Thời hạn nộp thuế chậm nhất là ngày cuối cùng của tháng. Trường hợp hộ khoán mới ra kinh doanh hoặc có thay đổi hoạt động thì thời hạn nộp thuế tháng mới ra kinh doanh hoặc có thay đổi hoạt động kinh doanh chậm nhất là ngày cuối cùng của tháng tiếp theo.

+ Trường hợp hộ khoán đề nghị cấp hoá đơn theo từng lần phát sinh của cơ quan thuế thì thời hạn nộp thuế đối với doanh thu trên hóa đơn là thời hạn khai thuế đối với doanh thu trên hóa đơn.

– Hộ khoán có thể nộp thuế theo hình thức điện tử: Trên ứng dụng eTax Mobile thông qua liên kết với ứng dụng thanh toán của ngân hàng; hoặc trên ứng dụng khai, nộp thuế điện tử theo lộ trình triển khai của cơ quan thuế.

Kênh nộp: Cổng điện tử cơ quan thuế, ứng dụng di động hoặc nộp trực tiếp tại chi cục thuế quản lý.

Lưu ý khi kê khai nộp thuế đối với hộ khoán

Hóa đơn: Hộ khoán dùng hóa đơn bán hàng, không ghi riêng tiền thuế; nếu dùng hóa đơn điện tử khởi tạo từ máy tính tiền, cần bảo đảm truyền nhận dữ liệu đúng chuẩn.

Nhiều ngành nghề: Tách doanh thu theo ngành để áp đúng tỷ lệ; nếu không tách, rủi ro áp mức bất lợi.

Điều chỉnh trong năm: Khi doanh thu biến động lớn, thay đổi ngành/địa điểm, tạm ngừng… cần đề nghị điều chỉnh sớm để mức khoán phản ánh sát thực tế cho các tháng còn lại.

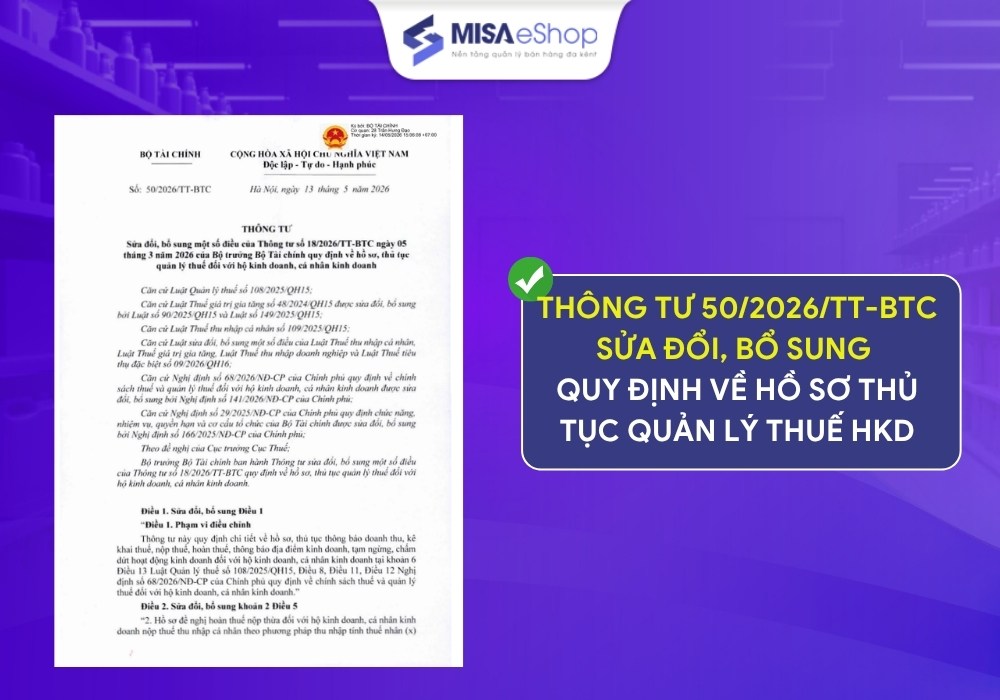

4. Chính thức xóa bỏ thuế khoán đối với hộ kinh doanh từ 01/01/2026

Theo khoản 6 Điều 10 Nghị quyết 198/2025/QH15 đã quy định cụ thể, từ ngày 1.1.2026, hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế (tức chính thức xóa bỏ thuế khoán từ 01/01/2026). Hộ kinh doanh, cá nhân kinh doanh sẽ nộp thuế theo pháp luật về quản lý thuế.

Đồng thời, tại mục 2.2 Mục 2 Phần I Điều 1 Đề án kèm theo Quyết định 3389/QĐ-BTC năm 2025 Bộ Tài chính hướng dẫn: Kể từ 1.1.2026, các hộ kinh doanh sẽ chính thức chuyển đổi từ phương thức thuế khoán sang phương pháp kê khai và tự nộp thuế.

Giai đoạn chuyển đổi này thường kéo theo nhiều thách thức: Làm quen phần mềm, chi phí triển khai ban đầu, cũng như các yêu cầu mới về kế toán và thuế.

Nhằm đồng hàng cùng hộ kinh doanh trong hành trình chuyển thuế khoán lên kê khai, MISA chương trình “Tặng miễn phí phần mềm cho 2 triệu hộ kinh doanh trên toàn quốc”. Chỉ trên một nền tảng duy nhất, các hộ kinh doanh có thể thực hiện trọn vẹn các nghiệp vụ: Bán hàng, xuất hóa đơn điện tử, kê khai và nộp thuế, giúp vận hành thuận lợi và tuân thủ quy định mà không áp lực chi phí ban đầu.

Theo đó MISA tặng:

- Miễn phí trọn đời bản mobile cho HKD doanh thu <= 1 tỷ/năm

- Miễn phí 3 tháng bản mobile cho HKD doanh thu > 1 tỷ/năm

ĐĂNG KÝ NHẬN NGAY PHẦN MỀM MIỄN PHÍ

Xem thêm: Hộ kinh doanh cần làm gì khi bỏ thuế khoán lên kê khai từ 01/01/2026

5. Giải đáp câu hỏi liên quan về mức nộp thuế khoán Hộ kinh doanh

Câu hỏi 1: Hộ khoán thuế bán sách giáo khoa và văn phòng phẩm, trong đó sách giáo khoa hưởng hoa hồng 1% trên doanh thu, sách giáo khoa là loại hàng hóa không chịu thuế GTGT. Hộ khoán là đại lý chỉ hưởng 1% hoa hồng trên doanh thu bán ra. Nếu xuất hóa đơn điện tử khởi tạo trên máy tính tiền phải nộp thuế theo tỷ lệ là 1,5% (GTGT + TNCN), vậy có tính riêng thuế suất theo từng mặt hàng được không? Khi lập hóa đơn điện tử khởi tạo từ máy tính tiền thì hộ kinh doanh sẽ chịu thiệt đối với số thuế phải nộp phát sinh nhiều hơn doanh thu hoa hồng nhận được.

Trả lời: Theo hướng dẫn tại Thông tư số 40/2021/TT-BTC, căn cứ tính thuế đối với HKD, CNKD (áp dụng đối với cả hộ khoán và hộ kê khai) là doanh thu tính thuế và tỷ lệ tính thuế trên doanh thu.

Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN đối với HKD, CNKD là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh mà hộ kinh doanh, cá nhân kinh doanh được hưởng không phân biệt đã thu được tiền hay chưa thu được tiền. Hộ KD, CNKD sử dụng hóa đơn bán hàng nên trên hóa đơn không phân biệt thuế suất theo từng HHDV.

Câu hỏi 2: Tôi mở phòng khám tư nhân vừa khám chữa bệnh vừa bán thuốc, tổng doanh thu 950 triệu/năm, với mức đó tôi đã phải sử dụng hóa đơn điện tử từ máy tính tiền chưa? Mức thuế tôi phải nộp là bao nhiêu?

Trả lời: Theo quy định hiện hành, hộ kinh doanh của bạn chưa bắt buộc phải sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Tuy nhiên, trường hợp có nhu cầu sử dụng hóa đơn điện tử thì cơ quan thuế sẽ hỗ trợ.

Số thuế đối với hộ kinh doanh được xác định bằng tỉ lệ phần trăm trên doanh thu theo ngành nghề, lĩnh vực kinh doanh (mức tỷ lệ % trên doanh thu tại Phụ lục I Thông tư số 40/2021/TT-BTC). Đối với dịch vụ khám chữa bệnh thuộc đối tượng không chịu thuế giá trị gia tăng, tỉ lệ thuế thu nhập cá nhân là 2%/doanh thu. Đối với doanh thu từ bán thuốc, vật tư y tế thì tỉ lệ tính thuế giá trị gia tăng là 1%, tỉ lệ tính thuế thu nhập cá nhân là 0,5%.

Câu hỏi 3: Hộ kinh doanh vừa có hoạt động sản xuất vừa kinh doanh thì phải kê khai và nộp thuế như thế nào?

Trả lời: Căn cứ Điều 10, Thông tư số 40/2021/TT-BTC của Bộ Tài chính, trường hợp hộ kinh doanh hoạt động nhiều lĩnh vực, ngành nghề thì hộ kinh doanh, cá nhân kinh doanh thực hiện khai và tính thuế theo tỉ lệ thuế tính trên doanh thu áp dụng đối với từng lĩnh vực, ngành nghề.

Trường hợp hộ kinh doanh, cá nhân kinh doanh không xác định được doanh thu tính thuế của từng lĩnh vực, ngành nghề hoặc xác định không phù hợp với thực tế kinh doanh thì cơ quan thuế ấn định doanh thu tính thuế của từng lĩnh vực, ngành nghề theo quy định của pháp luật về quản lý thuế.

Câu hỏi 32: Hộ sản xuất kinh doanh hàng hóa (giày dép, quần áo) kê khai trường hợp nào nộp thuế 1,5%, trường hợp nào 4,5%? Có tính theo mức độ/giá trị đơn hàng như trước đây thuế khoán 1,5%, nếu trên 20 triệu xuất hóa đơn là 4,5%?

Trả lời: Theo quy định tại Thông tư số 40/2021/TT-BTC, hoạt đông bán buôn, bán lẻ các loại hàng hóa chịu thuế 1,5% trên doanh thu (thuế giá trị gia tăng 1%, thuế thu nhập cá nhân 0,5%). Hoạt động sản xuất gia công chế biến sản phẩm hàng hóa thì chịu thuế suất 4,5% trên doanh thu (thuế giá trị gia tăng 3%, thuế thu nhập cá nhân 1,5%).

Căn cứ vào tình hình sản xuất kinh doanh của mình, hộ kinh doanh tự xác định tỉ lệ phần trăm trên doanh thu.

Câu hỏi 4: Tôi là giáo viên (không trong hệ thống công lập) đứng lớp đã đăng ký hộ kinh doanh thì đóng thuế như thế nào?

Trả lời: Đối với cơ sở dạy thêm đăng ký theo loại hình hộ kinh doanh: thực hiện nghĩa vụ thuế thu nhập cá nhân theo hướng dẫn tại Thông tư 40/2021/TT-BTC của Bộ Tài chính hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý đối với hộ kinh doanh, cá nhân kinh doanh. Hộ kinh doanh hoạt động dạy thêm thuộc đối tượng không chịu thuế GTGT, kê khai nộp thuế TNCN theo tỷ lệ 2% trên doanh thu.

Câu hỏi 5: Xin cho biết về mức đóng thuế đối với dịch vụ chuyển tiền

Trả lời: Hộ kinh doanh, cá nhân kinh doanh dịch vụ chuyển tiền thực hiện kê khai nộp thuế theo quy định tại Thông tư 40/2021/TT-BTC của Bộ Tài chính. Hộ kinh doanh, cá nhân kinh doanh kê khai thuế theo tỷ lệ tính thuế giá trị gia tăng (GTGT) 5%, thuế thu nhập cá nhân (TNCN) 2% trên doanh thu tính thuế.

Câu hỏi 6: Tôi kinh doanh nhà hàng và có doanh thu trên 1 tỉ. Tôi phải chi cho các chi phí cố định khác: nguyên vật liệu, tiền thuê mặt bằng, tiền lương nhân viên, tiền điện nước… Vậy tôi có được khấu trừ các chi phí đó vào doanh thu không? Và tôi đóng thuế trên lợi nhuận (đã được khấu trừ các chi phí) hay doanh thu?

Trả lời: Theo quy định tại Thông tư số 40/2021/TT-BTC của Bộ Tài chính, số thuế phải nộp của hộ kinh doanh được xác định bằng doanh thu nhân (x) với tỉ lệ % thuế suất áp dụng theo từng ngành nghề, lĩnh vực kinh doanh, không được khấu trừ chi phí. Trường hợp người nộp thuế là hộ kinh doanh nhà hàng, dịch vụ ăn uống thì theo quy định tỉ lệ thuế suất thuế GTGT là 3%, thuế TNCN là 1,5%.