Thông tư số 89/2026/TT-BTC của Bộ Tài chính chính thức có hiệu lực từ 01/07/2026, hướng dẫn chi tiết thi hành Luật Quản lý thuế 2025 và Nghị định 252/2026/NĐ-CP, đồng thời thay thế nhiều quy định trước đây. Bài viết dưới đây sẽ tổng hợp những nội dung quan trọng và các điểm mới mà doanh nghiệp, hộ kinh doanh và người nộp thuế cần cập nhật để thực hiện đúng quy định hiện hành.

1. Những thông tin về Thông tư số 89/2026/TT-BTC của Bộ Tài chính

Thông tư 89/2026/TT-BTC được Bộ Tài chính ban hành nhằm hướng dẫn chi tiết việc thực hiện một số quy định của Luật Quản lý thuế 2025 và Nghị định 252/2026/NĐ-CP, đồng thời làm rõ các nội dung liên quan đến quá trình quản lý và thực hiện nghĩa vụ thuế.

>> Tải ngay Thông tư 89/2026/TT-BTC

| Thông tin | Nội dung |

|---|---|

| Loại văn bản | Thông tư |

| Số, ký hiệu | 89/2026/TT-BTC |

| Cơ quan ban hành | Bộ Tài chính |

| Ngày ban hành | 30/06/2026 |

| Ngày có hiệu lực | 01/07/2026 |

| Trích yếu nội dung | Quy định chi tiết một số điều của Luật Quản lý thuế 2025 và Nghị định 252/2026/NĐ-CP của Chính phủ về việc quy định chi tiết, hướng dẫn thi hành một số điều của Luật Quản lý thuế. |

2. Cập nhật 5 điểm mới đáng chú ý của Thông tư 89/2026/TT-BTC

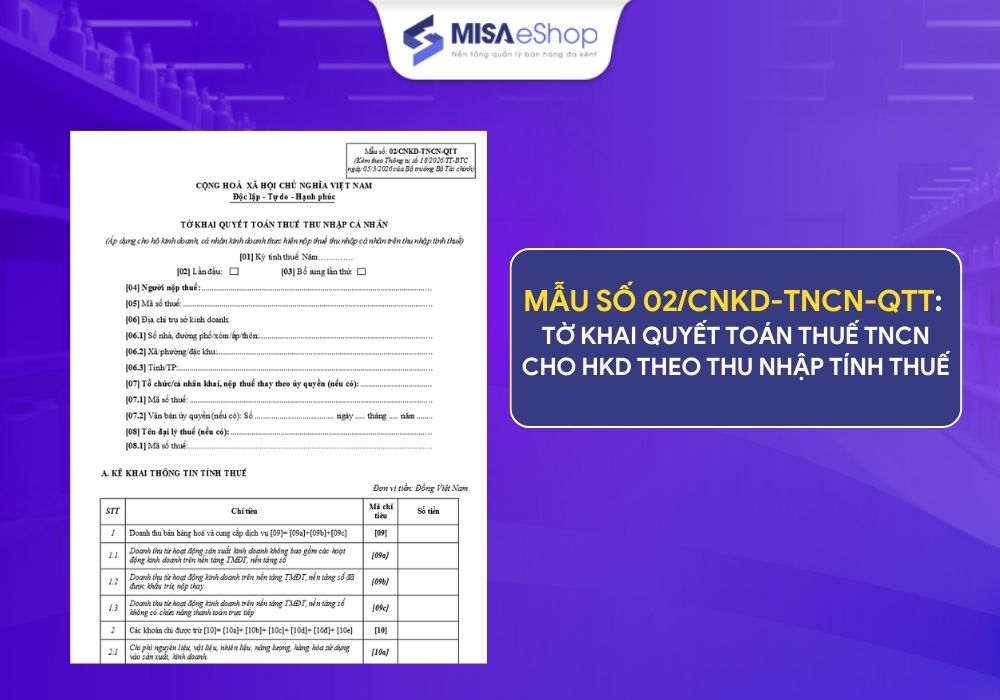

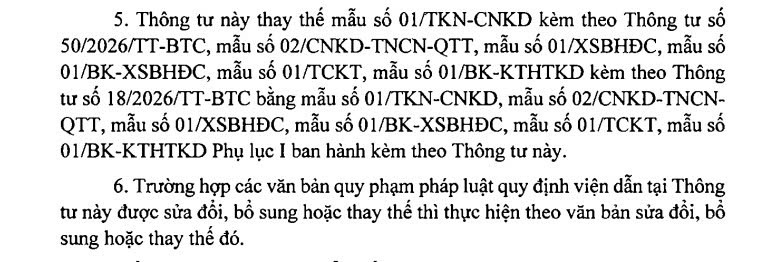

2.1. Cập nhật 6 biểu mẫu khai thuế mới dành cho hộ và cá nhân kinh doanh từ 01/07/2026

Theo Điều 99 Thông tư 89/2026/TT-BTC, kể từ ngày 01/07/2026, một số biểu mẫu khai thuế áp dụng đối với hộ kinh doanh và cá nhân kinh doanh được thay thế bằng các mẫu mới ban hành kèm theo Thông tư.

Theo đó, các mẫu đang sử dụng theo Thông tư 50/2026/TT-BTC và Thông tư 18/2026/TT-BTC sẽ hết hiệu lực và được thay bằng biểu mẫu tương ứng tại Phụ lục I của Thông tư 89/2026/TT-BTC. Một số mẫu được cập nhật gồm:

- Mẫu 01/TKN-CNKD (ban hành theo Thông tư 50/2026/TT-BTC).

- Các mẫu 02/CNKD-TNCN-QTT, 01/XSBHĐC, 01/BK-XSBHĐC, 01/TCKT và 01/BK-KTHTKD (ban hành theo Thông tư 18/2026/TT-BTC).

| STT | Mẫu | Nội dung | Link tải |

|---|---|---|---|

| 1 | Mẫu số 01/TKN-CNKD | Thông báo doanh thu/Tờ khai thuế năm dành cho hộ kinh doanh. | Tải ngay |

| 2 | Mẫu số 02/CNKD-TNCN-QTT | Tờ khai quyết toán thuế thu nhập cá nhân áp dụng cho hộ kinh doanh, cá nhân kinh doanh nộp thuế TNCN theo thu nhập tính thuế. | Tải ngay |

| 3 | Mẫu số 01/XSBHĐC | Tờ khai thuế TNCN áp dụng cho doanh nghiệp xổ số, bảo hiểm, bán hàng đa cấp trả hoa hồng cho hộ kinh doanh, cá nhân kinh doanh hoặc chi trả phí tích lũy bảo hiểm theo quy định. | Tải ngay |

| 4 | Mẫu số 01/BK-XSBHĐC | Bảng kê chi tiết cá nhân có phát sinh doanh thu từ hoạt động đại lý xổ số, đại lý bảo hiểm và bán hàng đa cấp. | Tải ngay |

| 5 | Mẫu số 01/TCKT | Tờ khai thuế dành cho tổ chức khai thay, nộp thuế thay cá nhân hợp tác kinh doanh hoặc cá nhân cho thuê bất động sản. | Tải ngay |

| 6 | Mẫu số 01/BK-KTHTKD | Phụ lục bảng kê chi tiết hộ kinh doanh, cá nhân kinh doanh kèm theo Mẫu số 01/TCKT khi tổ chức thực hiện khai thuế, nộp thuế thay. | Tải ngay |

2.2. Chính thức bãi bỏ 10 Thông tư về thuế từ 01/7/2026

Kể từ ngày 01/07/2026, khi Thông tư 89/2026/TT-BTC chính thức được áp dụng, nhiều thông tư trước đây của Bộ Tài chính về quản lý thuế sẽ đồng thời hết hiệu lực. Việc thay thế này nhằm thống nhất hệ thống văn bản hướng dẫn theo Luật Quản lý thuế 2025 và Nghị định 252/2026/NĐ-CP.

Các văn bản bị thay thế, bãi bỏ gồm:

- Thông tư 179/2013/TT-BTC về xóa nợ tiền thuế, tiền phạt không còn khả năng thu hồi phát sinh trước ngày 01/07/2007.

- Thông tư 103/2014/TT-BTC hướng dẫn nghĩa vụ thuế đối với tổ chức, cá nhân nước ngoài kinh doanh hoặc có thu nhập tại Việt Nam.

- Thông tư 92/2015/TT-BTC hướng dẫn thuế GTGT và thuế TNCN đối với cá nhân kinh doanh.

- Thông tư 96/2016/TT-BTC quy định hồ sơ, thủ tục miễn thuế TNCN cho chuyên gia nước ngoài tham gia các chương trình, dự án viện trợ phi Chính phủ.

- Thông tư 97/2016/TT-BTC hướng dẫn miễn thuế TNCN đối với người Việt Nam làm việc tại cơ quan đại diện của các tổ chức thuộc hệ thống Liên hợp quốc tại Việt Nam.

- Thông tư 84/2016/TT-BTC hướng dẫn thủ tục thu, nộp ngân sách nhà nước đối với các khoản thu nội địa và thuế.

- Thông tư 19/2021/TT-BTC về giao dịch điện tử trong lĩnh vực thuế và Thông tư 46/2024/TT-BTC sửa đổi, bổ sung thông tư này.

- Thông tư 80/2021/TT-BTC hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP.

- Thông tư 94/2025/TT-BTC sửa đổi, bổ sung một số nội dung của Thông tư 80/2021/TT-BTC.

- Thông tư 21/2026/TT-BTC tiếp tục sửa đổi, bổ sung Thông tư 80/2021/TT-BTC.

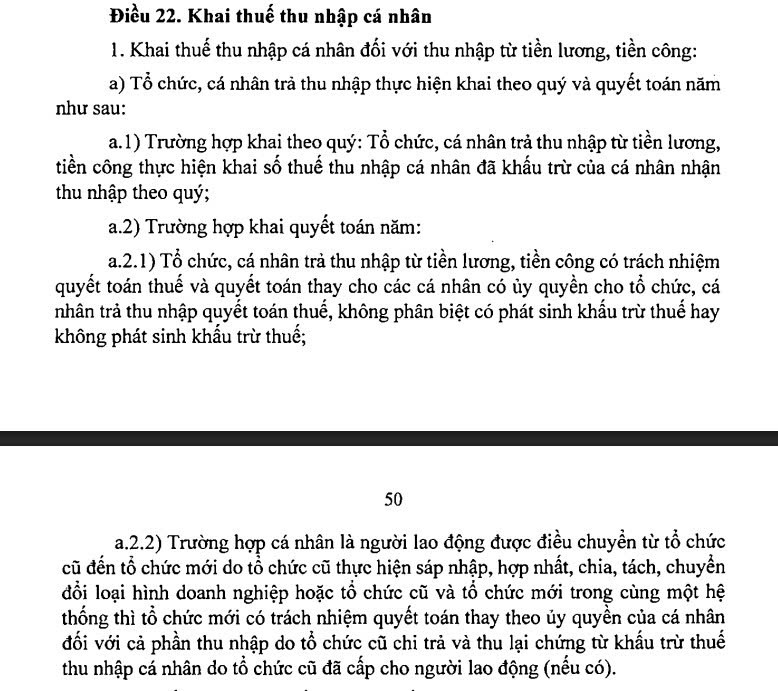

2.3. Từ 01/07/2026: Bỏ kê khai thuế TNCN theo tháng đối với thu nhập từ tiền lương, tiền công

Theo Điều 22 Thông tư 89/2026/TT-BTC:

Điều 22. Khai thuế thu nhập cá nhân

1. Khai thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công: a) Tổ chức, cá nhân trả thu nhập thực hiện khai theo quý và quyết toán năm như sau:

a.1) Trường hợp khai theo quý: Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện khai số thuế thu nhập cá nhân đã khấu trừ của cá nhân nhận thu nhập theo quý;

a.2) Trường hợp khai quyết toán năm:

a.2.1) Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế;

a.2.2) Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì tổ chức mới có trách nhiệm quyết toán thay theo ủy quyền của cá nhân đối với cả phần thu nhập do tổ chức cũ chi trả và thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có).

Theo Điều 22 Thông tư 89/2026/TT-BTC, từ ngày 01/07/2026, việc kê khai thuế thu nhập cá nhân (TNCN) đối với thu nhập từ tiền lương, tiền công được thực hiện theo các nguyên tắc sau:

- Kê khai thuế theo quý: Tổ chức, cá nhân chi trả thu nhập thực hiện kê khai số thuế TNCN đã khấu trừ của người lao động theo từng quý, thay vì kê khai theo tháng như trước đây.

- Quyết toán thuế hằng năm: Đơn vị chi trả thu nhập có trách nhiệm lập hồ sơ quyết toán thuế TNCN hằng năm và thực hiện quyết toán thay cho người lao động nếu được ủy quyền, không phụ thuộc vào việc trong năm có phát sinh số thuế đã khấu trừ hay không.

- Đối với trường hợp điều chuyển người lao động: Khi người lao động được điều chuyển do sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc điều chuyển giữa các đơn vị trong cùng hệ thống, đơn vị tiếp nhận sẽ:

- Thực hiện quyết toán thuế thay theo ủy quyền của người lao động đối với toàn bộ thu nhập do cả đơn vị cũ và đơn vị mới chi trả.

- Thu hồi chứng từ khấu trừ thuế TNCN do đơn vị cũ đã cấp (nếu có) để đảm bảo dữ liệu quyết toán được thống nhất.

Như vậy, từ ngày 01/07/2026, quy định kê khai thuế TNCN theo tháng đối với thu nhập từ tiền lương, tiền công chính thức được bãi bỏ. Doanh nghiệp và tổ chức chi trả thu nhập chỉ cần thực hiện kê khai theo quý và quyết toán thuế vào cuối năm, qua đó giảm tần suất kê khai, đơn giản hóa thủ tục hành chính và tiết kiệm thời gian thực hiện nghĩa vụ thuế.

2.4. Cập nhật 6 biểu mẫu khai thuế mới dành cho hộ và cá nhân kinh doanh từ 01/07/2026

Theo Điều 99 Thông tư 89/2026/TT-BTC, kể từ ngày 01/07/2026, một số biểu mẫu khai thuế áp dụng đối với hộ kinh doanh và cá nhân kinh doanh được thay thế bằng các mẫu mới ban hành kèm theo Thông tư.

Theo đó, các mẫu đang sử dụng theo Thông tư 50/2026/TT-BTC và Thông tư 18/2026/TT-BTC sẽ hết hiệu lực và được thay bằng biểu mẫu tương ứng tại Phụ lục I của Thông tư 89/2026/TT-BTC. Một số mẫu được cập nhật gồm:

- Mẫu 01/TKN-CNKD (ban hành theo Thông tư 50/2026/TT-BTC).

- Các mẫu 02/CNKD-TNCN-QTT, 01/XSBHĐC, 01/BK-XSBHĐC, 01/TCKT và 01/BK-KTHTKD (ban hành theo Thông tư 18/2026/TT-BTC).

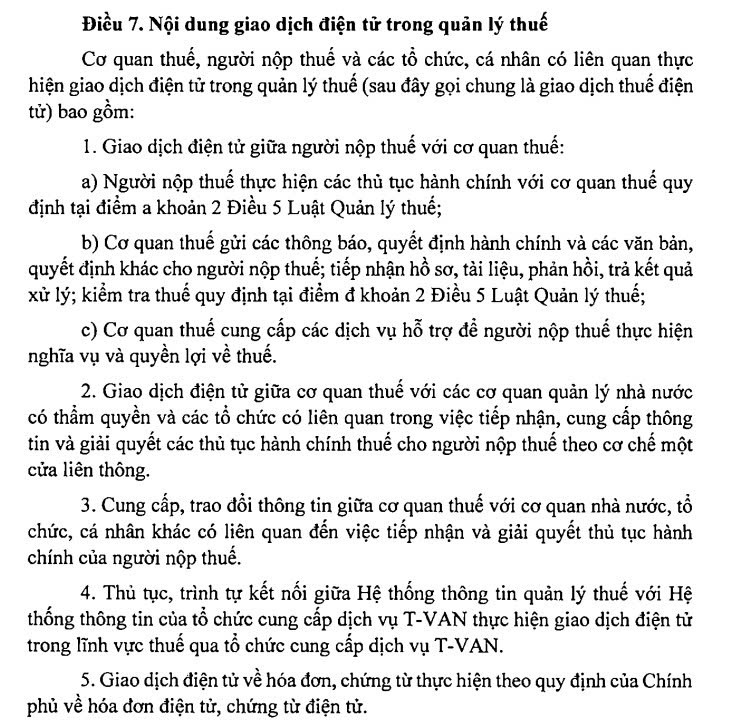

2.5. Bổ sung quy định về giao dịch điện tử trong quản lý thuế

(Điều 7 Thông tư 89/2026/TT-BTC)

Chương II Thông tư 89/2026/TT-BTC quy định cụ thể về việc thực hiện giao dịch điện tử trong lĩnh vực quản lý thuế, bao gồm nguyên tắc thực hiện, hồ sơ điện tử, chứng từ điện tử, thời hạn gửi hồ sơ và các nội dung liên quan.

Theo Điều 7 Thông tư 89/2026/TT-BTC, giao dịch điện tử về thuế được triển khai giữa cơ quan thuế, người nộp thuế và các tổ chức, cá nhân có liên quan, với các nội dung chính sau:

- Giao dịch điện tử giữa người nộp thuế và cơ quan thuế, bao gồm:

- Người nộp thuế thực hiện các thủ tục hành chính thuế bằng phương thức điện tử theo quy định của Luật Quản lý thuế 2025.

- Cơ quan thuế tiếp nhận hồ sơ, phản hồi kết quả xử lý, gửi thông báo, quyết định hành chính và thực hiện các hoạt động kiểm tra thuế thông qua hệ thống điện tử.

- Cung cấp các dịch vụ hỗ trợ để người nộp thuế thực hiện đầy đủ quyền và nghĩa vụ về thuế.

- Trao đổi dữ liệu giữa cơ quan thuế với các cơ quan quản lý nhà nước và tổ chức có liên quan nhằm tiếp nhận, xử lý thông tin và giải quyết thủ tục hành chính theo cơ chế một cửa liên thông.

- Kết nối, chia sẻ thông tin giữa cơ quan thuế với các cơ quan, tổ chức và cá nhân có liên quan phục vụ công tác quản lý thuế.

- Quy định về kết nối hệ thống giữa Hệ thống thông tin quản lý thuế và các tổ chức cung cấp dịch vụ T-VAN để hỗ trợ thực hiện giao dịch điện tử trong lĩnh vực thuế.

- Đối với giao dịch điện tử về hóa đơn và chứng từ, việc thực hiện tiếp tục tuân theo các quy định của Chính phủ về hóa đơn điện tử và chứng từ điện tử.

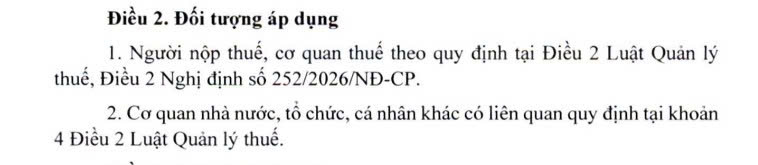

2.6. Những đối tượng phải thực hiện theo Thông tư 89/2026/TT-BTC

(Điều 2 Thông tư 89/2026/TT-BTC)

Theo Điều 2 Thông tư 89/2026/TT-BTC, phạm vi áp dụng của Thông tư bao gồm các nhóm đối tượng sau:

- Người nộp thuế và cơ quan thuế, thực hiện theo quy định tại Luật Quản lý thuế 2025 và Nghị định 252/2026/NĐ-CP.

- Các cơ quan nhà nước, tổ chức và cá nhân có liên quan đến việc thực hiện, phối hợp hoặc hỗ trợ công tác quản lý thuế theo quy định của pháp luật.

Như vậy, Thông tư 89/2026/TT-BTC không chỉ áp dụng đối với người nộp thuế và cơ quan thuế mà còn là căn cứ để các cơ quan, tổ chức và cá nhân có liên quan thực hiện đúng trách nhiệm trong quá trình quản lý, kê khai và thực hiện nghĩa vụ thuế.

3. Kê khai thuế quý nhanh chóng, đúng mẫu quy định cùng MISA eShop

Các quy định mới về kê khai thuế đòi hỏi hộ kinh doanh phải chuẩn bị số liệu đầy đủ và chính xác hơn trước. Việc tự tổng hợp doanh thu, phân loại từng nhóm thuế hay kiểm tra thuế suất bằng Excel có thể khiến quá trình kê khai kéo dài và dễ phát sinh sai sót nếu không có công cụ hỗ trợ.

Với MISA eShop, toàn bộ dữ liệu bán hàng được tự động đồng bộ, giúp việc kê khai thuế trở nên đơn giản và chính xác hơn. Phần mềm kết nối với hệ sinh thái MISA, hỗ trợ hộ kinh doanh thực hiện kê khai theo đúng quy định hiện hành mà không mất nhiều thời gian tổng hợp số liệu.

MISA eShop hỗ trợ Anh/Chị:

- Đáp ứng kê khai thuế quý theo đúng mẫu tại Thông tư 89, giúp lập tờ khai nhanh chóng và đúng quy định.

- AI tự động tách doanh thu chịu thuế 0% và doanh thu không chịu thuế, giảm thao tác phân loại thủ công.

- AI rà soát thuế suất theo từng hàng hóa, hỗ trợ hạn chế sai sót khi xác định nghĩa vụ thuế.

- Tự động tổng hợp doanh thu từ hoạt động bán hàng, giúp tiết kiệm thời gian chuẩn bị hồ sơ kê khai.

- Kết nối hóa đơn điện tử và dữ liệu bán hàng trên cùng hệ thống, giúp đối chiếu số liệu dễ dàng và quản lý tập trung.

👉 Đăng ký trải nghiệm MISA eShop MIỄN PHÍ ngay hôm nay để tối ưu quy trình bán hàng, hỗ trợ kê khai thuế nhanh chóng và đáp ứng đầy đủ các quy định mới nhất của pháp luật.

Kê khai thuê đúng mẫu cùng MISA eShop

Nếu Anh/Chị còn băn khoăn về quy định thuế, chưa kịp cập nhật chính sách mới hoặc cần giải pháp hỗ trợ kê khai nhanh chóng, chính xác, hãy để lại thông tin dưới đây. Đội ngũ chuyên gia của MISA eShop sẽ liên hệ tư vấn miễn phí, đồng thời hướng dẫn Anh/Chị áp dụng đúng quy định và giới thiệu giải pháp quản lý bán hàng – hóa đơn điện tử – kê khai thuế giúp tiết kiệm thời gian, hạn chế sai sót và đáp ứng đầy đủ yêu cầu của cơ quan thuế.