Mua bán hóa đơn là gì và vì sao hành vi này có thể khiến hộ kinh doanh, doanh nghiệp đối mặt với các mức xử phạt nghiêm khắc? Nếu anh/chị còn băn khoăn đâu là hành vi vi phạm và quy định pháp luật hiện hành, MISA eShop sẽ giúp anh/chị hiểu rõ để hạn chế rủi ro trong quá trình kinh doanh.

1. Giới thiệu tổng quan về việc mua bán hóa đơn

Việc mua bán hóa đơn trái quy định đang được cơ quan chức năng tăng cường kiểm soát và xử lý nghiêm. Dưới đây là những thông tin tổng quan giúp anh/chị hiểu đúng về hành vi này và các quy định pháp luật liên quan.

1.1 Mua bán hóa đơn là gì?

Mua bán hóa đơn là hành vi chuyển nhượng, trao đổi hoặc sử dụng hóa đơn không gắn với giao dịch mua bán hàng hóa, cung cấp dịch vụ thực tế nhằm thu lợi bất chính hoặc phục vụ các mục đích trái quy định. Đây là hành vi bị pháp luật nghiêm cấm vì có thể làm sai lệch nghĩa vụ thuế, gây thất thu ngân sách nhà nước và ảnh hưởng đến tính minh bạch trong hoạt động kinh doanh.

1.2 Mua bán hóa đơn đỏ là gì?

Mua bán hóa đơn đỏ là hình thức mua bán trái phép hóa đơn giá trị gia tăng (VAT) khi không phát sinh giao dịch thực tế. Loại hóa đơn này thường bị lợi dụng để kê khai khấu trừ thuế giá trị gia tăng, hạch toán chi phí không đúng quy định hoặc hợp thức hóa các khoản chi của doanh nghiệp, hộ kinh doanh.

Xem thêm: Hóa đơn điện tử hộ kinh doanh

1.3 Mục đích của việc mua bán hóa đơn

Trên thực tế, một số cá nhân và doanh nghiệp thực hiện hành vi mua bán hóa đơn trái phép nhằm đạt được các lợi ích không đúng quy định. Những mục đích phổ biến bao gồm:

- Hợp thức hóa các khoản chi: Sử dụng hóa đơn để bổ sung chứng từ cho những khoản chi không phát sinh giao dịch thực tế hoặc không có hóa đơn hợp lệ, từ đó tăng chi phí được hạch toán và giảm số thuế phải nộp.

- Gian lận thuế giá trị gia tăng (GTGT): Lợi dụng hóa đơn không hợp pháp để kê khai khấu trừ thuế đầu vào hoặc lập hồ sơ đề nghị hoàn thuế trái quy định, gây thất thu ngân sách nhà nước.

- Hợp thức hóa việc sử dụng dòng tiền: Một số trường hợp sử dụng hóa đơn khống để tạo chứng từ thanh toán, che giấu mục đích sử dụng tiền hoặc rút tiền từ doanh nghiệp không đúng quy định.

Để hạn chế rủi ro trong quá trình quản lý hóa đơn, hộ kinh doanh nên sử dụng giải pháp quản lý bán hàng kết nối hóa đơn điện tử. MISA eShop tích hợp với MISA meInvoice giúp quản lý hóa đơn điện tử, xử lý hóa đơn đầu vào, đồng thời hỗ trợ hộ kinh doanh quản lý bán hàng, sổ sách kế toán và khai thuế trên cùng một nền tảng.

Hiện nay, MISA eShop đang có chương trình tặng phần mềm khai thuế MIỄN PHÍ với các tính năng:

-

- Tặng xử lý hóa đơn điện tử đầu vào

- Tặng hóa đơn điện tử MTT

- Tặng sổ sách kế toán theo nhóm doanh thu

- Miễn phí trọn đời phần mềm quản lý Bán hàng – Khai thuế cho HKD nhóm 1

1.4 Các loại hóa đơn thường được mua bán

Hành vi mua bán hóa đơn trái phép có thể được thực hiện dưới nhiều hình thức khác nhau, tùy theo mục đích và cách thức gian lận. Trên thực tế, cơ quan chức năng thường nhận diện các trường hợp vi phạm dựa trên bản chất của hóa đơn và phương thức sử dụng.

Một số hình thức phổ biến gồm:

- Mua bán hóa đơn giá trị gia tăng (hóa đơn đỏ): Sử dụng hóa đơn để hợp thức hóa chi phí hoặc kê khai khấu trừ thuế giá trị gia tăng không đúng quy định.

- Thuê hóa đơn: Cá nhân hoặc doanh nghiệp trả một khoản phí theo tỷ lệ giá trị hóa đơn để có chứng từ phục vụ việc hạch toán chi phí hoặc quyết toán thuế.

- Sử dụng hóa đơn khống, hóa đơn giả: Hóa đơn được lập nhưng không phát sinh giao dịch mua bán hàng hóa, cung ứng dịch vụ thực tế hoặc do các tổ chức, doanh nghiệp không hoạt động hợp pháp phát hành.

- Sử dụng hóa đơn điện tử không hợp lệ: Bao gồm các hóa đơn chỉ có tệp PDF hoặc XML nhưng không có thông tin trên hệ thống của cơ quan thuế hoặc không thể tra cứu, xác thực theo quy định.

2. Mức phạt đối với hành vi mua bán hóa đơn theo Nghị định 310/2025/NĐ-CP

Nghị định 310/2025/NĐ-CP quy định mức xử phạt đối với hành vi mua bán hóa đơn trong lĩnh vực thuế và hóa đơn, áp dụng từ ngày 16/01/2026.

2.1 Mức xử phạt hành chính

Chính phủ đã ban hành Nghị định 310/2025/NĐ-CP sửa đổi, bổ sung một số nội dung của Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực thuế và hóa đơn. Nghị định này chính thức có hiệu lực từ ngày 16/01/2026.

Theo quy định mới, Điều 22 của Nghị định 125/2020/NĐ-CP được sửa đổi, bổ sung để quy định cụ thể các mức xử phạt áp dụng đối với hành vi cho, bán hóa đơn trái quy định. Nội dung chi tiết như sau:

|

Điều 22 Nghị định 125/2020/NĐ-CP |

Điều 22 Nghị định 125/2020/NĐ-CP sửa đổi tại Nghị định 310/2025/NĐ-CP |

|

Theo quy định trước khi được sửa đổi, hành vi cho hoặc bán hóa đơn trái quy định bị xử phạt theo từng trường hợp cụ thể như sau:

Ngoài hình thức xử phạt bằng tiền, tổ chức, cá nhân vi phạm còn phải thực hiện các biện pháp khắc phục hậu quả, bao gồm:

|

Mức xử phạt: Phạt tiền từ 20 triệu đồng đến 50 triệu đồng đối với hành vi cho, bán hóa đơn trái quy định. Biện pháp khắc phục: Buộc nộp lại toàn bộ số lợi bất hợp pháp có được từ hành vi vi phạm. |

2.2 Truy cứu trách nhiệm hình sự về hành vi mua bán hóa đơn

Theo Điều 203 Bộ luật Hình sự 2015, người có hành vi in, phát hành hoặc mua bán trái phép hóa đơn, chứng từ thu nộp ngân sách nhà nước có thể bị truy cứu trách nhiệm hình sự nếu đáp ứng các điều kiện luật định.

>>> Khung hình phạt cơ bản

Người vi phạm có thể bị phạt tiền từ 50 triệu đồng đến 200 triệu đồng, phạt cải tạo không giam giữ đến 03 năm hoặc phạt tù từ 06 tháng đến 03 năm nếu thuộc một trong các trường hợp sau:

- Mua bán trái phép từ 50 đến dưới 100 số hóa đơn, chứng từ dạng phôi;

- Mua bán từ 10 đến dưới 30 số hóa đơn, chứng từ đã ghi đầy đủ nội dung;

- Thu lợi bất chính từ 30 triệu đồng đến dưới 100 triệu đồng.

>>> Khung hình phạt tăng nặng

Mức xử phạt sẽ được nâng lên phạt tiền từ 200 triệu đồng đến 500 triệu đồng hoặc phạt tù từ 01 năm đến 05 năm nếu hành vi phạm tội thuộc các trường hợp như:

- Có tổ chức hoặc mang tính chất chuyên nghiệp;

- Lợi dụng chức vụ, quyền hạn để thực hiện hành vi vi phạm;

- Mua bán từ 100 số hóa đơn dạng phôi trở lên hoặc 30 số hóa đơn đã ghi nội dung trở lên;

- Thu lợi bất chính từ 100 triệu đồng hoặc gây thiệt hại cho ngân sách nhà nước từ 100 triệu đồng trở lên;

- Thuộc trường hợp tái phạm nguy hiểm.

>>> Hình phạt bổ sung

Ngoài hình phạt chính, người phạm tội còn có thể bị phạt tiền từ 10 triệu đồng đến 50 triệu đồng, đồng thời bị cấm đảm nhiệm chức vụ, hành nghề hoặc làm công việc nhất định trong thời hạn từ 01 năm đến 05 năm.

>>> Đối với pháp nhân thương mại

Pháp nhân thương mại thực hiện hành vi phạm tội cũng có thể bị xử lý hình sự với mức phạt tiền từ 100 triệu đồng đến 01 tỷ đồng, tùy theo tính chất và mức độ vi phạm.

Trường hợp đặc biệt nghiêm trọng, pháp nhân có thể bị đình chỉ hoạt động vĩnh viễn. Ngoài ra, còn có thể bị áp dụng các hình phạt bổ sung như cấm kinh doanh, cấm hoạt động trong một số lĩnh vực hoặc cấm huy động vốn theo quy định của pháp luật.

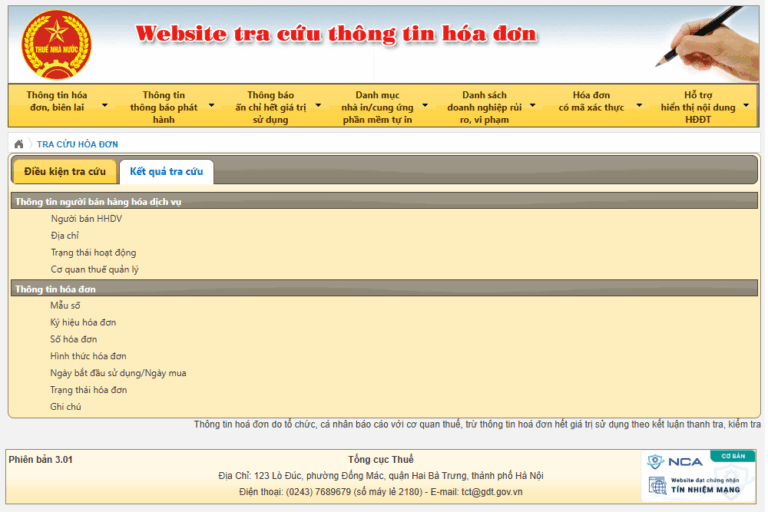

3. Kiểm tra hóa đơn hợp lệ theo Thông tư 32 và Nghị định 70/2025/NĐ-CP

Để đảm bảo hóa đơn điện tử có giá trị pháp lý và đủ điều kiện sử dụng, hộ kinh doanh và doanh nghiệp có thể tham khảo các cách tra cứu sau:

- Tra cứu trên Cổng tra cứu hóa đơn của cơ quan thuế

Truy cập https://tracuuhoadon.gdt.gov.vn/tc1hd.html để kiểm tra các thông tin cơ bản của hóa đơn, như mã số thuế, ký hiệu, số hóa đơn và tình trạng của hóa đơn trên hệ thống.

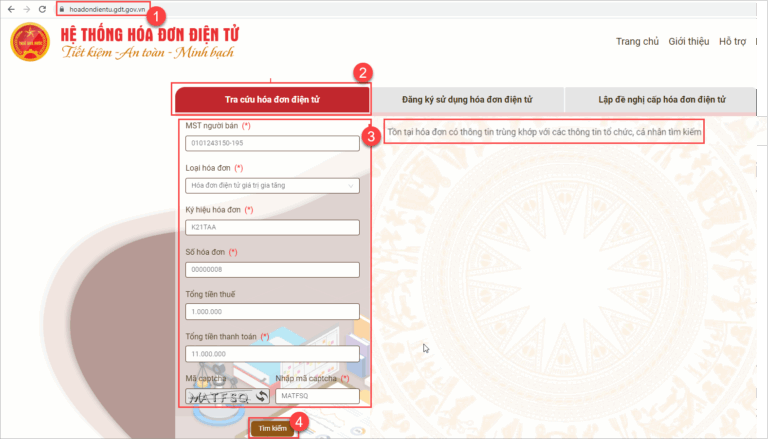

- Tra cứu trên Hệ thống hóa đơn điện tử của cơ quan thuế

Truy cập https://hoadondientu.gdt.gov.vn/, nhập thông tin hóa đơn để đối chiếu với dữ liệu do cơ quan thuế quản lý, từ đó xác minh tính hợp lệ và hợp pháp của hóa đơn điện tử.

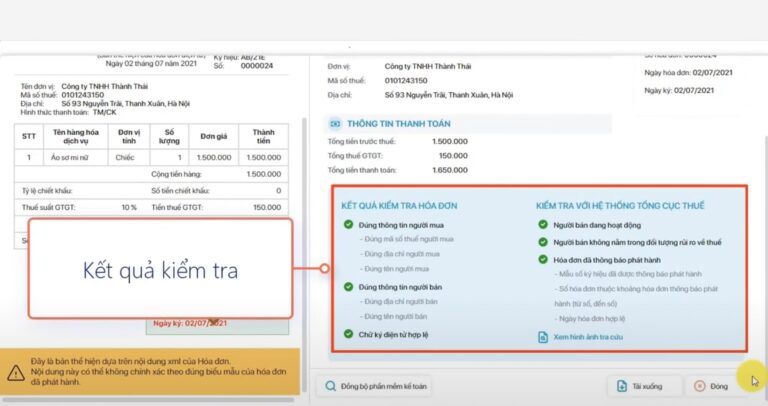

- Kiểm tra qua MISA meInvoice

Nếu có file hóa đơn điện tử định dạng XML, doanh nghiệp có thể sử dụng tính năng tra cứu trên MISA meInvoice để xác thực hóa đơn được phát hành từ nhiều nhà cung cấp khác nhau. Giải pháp hỗ trợ kiểm tra nhanh, đối chiếu chính xác và thuận tiện trong quá trình quản lý hóa đơn điện tử.

Phần mềm quản lý bán hàng MISA eShop tích hợp hoàn toàn với phần mềm hóa đơn điện tử MISA meInvoice, cho phép xuất và gửi hóa đơn điện tử trực tiếp ngay khi thanh toán đơn hàng. Việc này giúp tự động hóa quy trình, tiết kiệm thời gian và tuân thủ đúng quy định của Cơ quan Thuế.

4. Danh sách 1796 công ty mua bán hóa đơn 2026

Dưới đây là danh sách các doanh nghiệp có dấu hiệu mua bán hóa đơn trái phép hoặc thuộc diện rủi ro cao theo thông tin đã được cơ quan có thẩm quyền công bố:

– Danh sách 185 công ty mua bán trái phép hóa đơn kèm theo Công văn 2937/CV-ĐCSKT-MT năm 2024

– Danh sách 113 doanh nghiệp mua bán trái phép hóa đơn ban hành kèm theo Công văn 3385/TCT-TTKT năm 2024

– Danh sách 1498 doanh nghiệp mua bán trái phép hóa đơn ban hành kèm theo Công văn 1798/TCT-TTKT năm 2023, Công văn 133/TCT-TTKT ngày 23/11/2022, Công văn 2526/PC03-D9 ngày 24/03/2023, Công văn 1475/CQQCSĐT-ĐTKT ngày 02/04/2021.

5. Những câu hỏi thường gặp về việc mua bán hóa đơn

Tổng hợp những thắc mắc phổ biến về mua bán hóa đơn và giải đáp ngắn gọn, giúp anh/chị hiểu đúng và tuân thủ quy định của pháp luật.

5.1 Mua bán hóa đơn bao nhiêu thì bị khởi tố?

Theo Điều 203 Bộ luật Hình sự 2015 (được sửa đổi, bổ sung năm 2017), hành vi mua bán trái phép hóa đơn có thể bị truy cứu trách nhiệm hình sự nếu đáp ứng một trong các điều kiện luật định về số lượng hoặc giá trị vi phạm.

Về số lượng hóa đơn, các trường hợp có thể bị xem xét xử lý hình sự gồm:

- Hóa đơn, chứng từ ở dạng phôi: Từ 50 tờ trở lên.

- Hóa đơn, chứng từ đã ghi đầy đủ nội dung: Từ 10 số (10 tờ) đến dưới 30 số (30 tờ).

5.2 Người mua bán hóa đơn bị phạt như thế nào?

Người tham gia mua bán hóa đơn sẽ bị phạt hành chính và truy cứu trách nhiệm hình sự theo Nghị định 310/2025/NĐ-CP. Từ 16/01/2026, mức phạt hành vi cho bán hóa đơn từ 20.000.000 đồng đến 50.000.000.

5.3 Thế nào là doanh nghiệp rủi ro về hóa đơn?

Doanh nghiệp rủi ro về hóa đơn là các doanh nghiệp có dấu hiệu bất thường trong quá trình quản lý, phát hành hoặc sử dụng hóa đơn và được cơ quan chức năng đưa vào diện theo dõi, cảnh báo.

Những trường hợp này có thể liên quan đến việc kê khai thuế không đúng thực tế, sử dụng hóa đơn không hợp pháp, ngừng hoạt động tại địa chỉ đã đăng ký hoặc có dấu hiệu thành lập doanh nghiệp nhằm mục đích mua bán hóa đơn trái quy định.

Hiểu rõ mua bán hóa đơn là gì và các quy định pháp luật liên quan sẽ giúp hộ kinh doanh, doanh nghiệp hạn chế rủi ro pháp lý, đồng thời sử dụng hóa đơn đúng quy định trong quá trình kinh doanh.

Để tối ưu quy trình bán hàng và xuất hóa đơn điện tử, MISA eShop tích hợp hoàn toàn với MISA meInvoice, hỗ trợ quản lý bán hàng, đồng bộ dữ liệu và xuất hóa đơn điện tử nhanh chóng, đáp ứng đầy đủ nghiệp vụ theo các quy định hiện hành.