")

Trong bối cảnh dữ liệu số được liên thông triệt để giữa Ngân hàng – Sàn TMĐT – Cơ quan thuế, câu hỏi “Truy thu thuế bán hàng online từ năm nào?” không còn là thắc mắc về thời gian, mà là nỗi lo về tính hồi tố và sự an toàn của dòng tiền tích lũy.

Bán hàng online bị truy thu thuế không còn là lời cảnh báo xa vời mà đã trở thành thực tế “gõ cửa” từng nhà. Với sự tham gia của Big Data và Đề án 06, kỷ nguyên kinh doanh “ẩn danh” đã chính thức chấm dứt. Đặc biệt, Luật Thuế GTGT (sửa đổi) có hiệu lực từ 01/01/2026 sẽ xóa bỏ hoàn toàn thuế khoán đối với hộ doanh thu lớn.

Vậy cơ quan thuế đang truy thu dữ liệu từ năm nào? Quy định mới từ 2026 ảnh hưởng ra sao đến túi tiền của bạn? Bài viết này của Misa eShop tổng hợp dữ liệu pháp lý mới nhất, giúp bạn nắm bắt lộ trình và tránh mất tiền oan.

1. Cơ quan thuế truy thu thuế bán hàng online từ năm nào?

Đây là câu hỏi khiến nhiều chủ shop mất ăn mất ngủ.

Theo Luật Quản lý thuế số 38/2019/QH14, thời hiệu truy thu số tiền thuế phải nộp có thể lên tới 10 năm. Trên thực tế, rất nhiều chủ shop lầm tưởng rằng cơ quan thuế chỉ mới rà soát gắt gao trong 1-2 năm gần đây. Tuy nhiên, theo dữ liệu thực tế từ các đợt thanh tra chuyên đề, năm 2018 thường được chọn làm mốc khởi đầu cho các đợt truy thu hiện tại.

Vì sao lại là năm 2018? Mặc dù Luật Quản lý thuế đã quy định nghĩa vụ nộp thuế đối với mọi hoạt động kinh doanh phát sinh doanh thu từ lâu, nhưng đối với riêng lĩnh vực bán hàng online, năm 2018 được xem là cột mốc quan trọng đánh dấu sự thay đổi trong phương thức quản lý và thu thập dữ liệu của ngành thuế.

Có 2 lý do cốt lõi cho mốc thời gian này:

- Sự hoàn thiện của dữ liệu số: Năm 2018 đánh dấu sự bùng nổ của thương mại điện tử (TMĐT) và Logistic tại Việt Nam. Việc mua bán online trên các sàn TMĐT như Shopee, Lazada, Tiki… và sự phổ biến của hình thức bán hàng qua mạng xã hội (Facebook, Zalo) đã tạo ra một dòng tiền khổng lồ chảy ngoài sự kiểm soát truyền thống. Đây là thời điểm các dòng tiền thu hộ (COD) và doanh thu sàn bắt đầu để lại “dấu chân số” (Digital Footprint) rõ ràng, có hệ thống và đủ độ tin cậy để cơ quan thuế sử dụng làm bằng chứng ấn định thuế.

- Thời hiệu truy thu 10 năm: Theo Luật Quản lý thuế số 38/2019/QH14, cơ quan thuế có quyền truy thu thuế trong phạm vi 10 năm. Do đó, các khoản doanh thu chưa kê khai từ 2018, 2019 hoàn toàn nằm trong phạm vi xử lý, và rủi ro lớn nhất nằm ở lãi suất chậm nộp tích lũy qua nhiều năm.

Ngày 19/01/2026, Cục Thuế vừa ban hành Công văn 307/CT-PC với thông điệp rõ ràng: Không xử lý vi phạm đối với hộ kinh doanh khi chuyển đổi mô hình quản lý thuế từ khoán sang kê khai.

Theo đó, Cục Thuế khẳng định nguyên tắc không truy thu, không hồi tố đối với các hộ kinh doanh chuyển đổi phương pháp tính thuế từ ngày 01/01/2026. Các nghĩa vụ thuế khoán đã hoàn thành đến hết năm 2025 sẽ không bị kiểm tra lại. Cơ quan thuế sẽ không sử dụng doanh thu kê khai của năm 2026 để làm cơ sở truy thu hay xử phạt cho giai đoạn trước. Tuy nhiên, các trường hợp bị phát hiện có hành vi gian lận, trốn thuế vẫn sẽ bị xử lý nghiêm theo quy định tại Nghị định 125/2020.

2. Cơ quan thuế nắm dữ liệu từ đâu?

Đừng nghĩ rằng bạn chỉ bán trên Facebook hay chốt đơn qua tin nhắn là an toàn. Với Đề án 06 về Dữ liệu dân cư và việc tích hợp mã định danh (CCCD) làm Mã số thuế cá nhân, cơ quan quản lý hiện nay không cần “đi từng ngõ, gõ từng nhà”, mà thực hiện công tác quản lý dựa trên dòng tiền về tài khoản ngân hàng và dữ liệu do Sàn TMĐT/Đơn vị vận chuyển cung cấp định kỳ.

Cụ thể, các cơ quan chức năng có thể thu thập dữ liệu từ các nguồn sau:

- Sàn TMĐT: Shopee, Lazada, TikTok Shop buộc phải báo cáo doanh thu định kỳ cho cơ quan thuế.

- Đơn vị vận chuyển: Dữ liệu truy thu thuế bán hàng online qua GHTK (Giao Hàng Tiết Kiệm), GHN, Viettel Post… đặc biệt là dòng tiền thu hộ (COD) là bằng chứng không thể chối cãi.

- Ngân hàng: Sao kê dòng tiền bất thường, các giao dịch chuyển khoản với nội dung mua bán.

Xem thêm: Hộ kinh doanh doanh thu bao nhiêu phải nộp thuế? Quy định mới nhất 2025-2026

3. Cách tính thuế bán hàng online: Cập nhật mới nhất 2025 – 2026

Hiểu rõ cách tính thuế bán hàng online là bước đầu tiên để bảo vệ túi tiền của bạn. Quy định này đang chia làm hai giai đoạn rõ rệt với sự thay đổi mang tính “bước ngoặt”.

Giai đoạn hiện tại (Đến hết 31/12/2025)

Áp dụng theo Thông tư 40/2021/TT-BTC:

- Đối tượng: Cá nhân/Hộ kinh doanh có doanh thu > 100 triệu đồng/năm.

- Phương pháp: Nộp thuế khoán (hoặc kê khai) ấn định trên doanh thu.

Truy thu thuế bán hàng online bao nhiêu phần trăm? Tổng mức đóng là 1.5% trên doanh thu (bao gồm 1% thuế GTGT và 0.5% thuế TNCN).

Phương pháp tính thuế từ 2026

Từ năm 2026, xóa bỏ hoàn toàn thuế khoán, tất cả các hộ kinh doanh doanh thu trên 1 tỷ đồng/năm đều nộp thuế theo phương pháp kê khai. Điều này dẫn đến một rủi ro chí mạng về Thuế Thu nhập cá nhân (TNCN):

Để dễ hiểu, nếu trước đây bạn chỉ cần phải nộp TNCN là 0.5% trên doanh thu bất kể lãi lỗ, thì từ 2026, bạn có thể phải nộp TNCN lên đến 15% trên lợi nhuận, tức là khoản sau bạn còn lại sau khi lấy doanh thu trừ đi các khoản chi phí.

| Nhóm | Doanh thu hàng năm | Nghĩa vụ Thuế GTGT | Nghĩa vụ Thuế TNCN | Yêu cầu Kế toán & Hóa đơn. |

| Nhóm 1 | <=1 tỷ đồng/năm | Miễn thuế | Miễn thuế | Kê khai doanh thu đơn giản (1-2 lần/năm) hoặc miễn kê khai nếu Sàn đã báo cáo.19 |

| Nhóm 2 | Trên 1 tỷ đến dưới 3 tỷ đồng | Tính trực tiếp trên Doanh thu (Tỷ lệ % theo ngành, VD: 1% thương mại) | Lựa chọn 1: (Doanh thu – 500tr) x Tỷ lệ % ngành.

Lựa chọn 2: (Doanh thu – Chi phí) x 15%. |

Kê khai theo Quý. Khuyến khích sử dụng Hóa đơn điện tử.21 |

| Nhóm 3 | Từ 3 tỷ đến dưới 50 tỷ đồng | Bắt buộc phương pháp khấu trừ (đầu ra – đầu vào) | Tính trên Lợi nhuận (Doanh thu – Chi phí) x 15%.25 | Bắt buộc sổ sách kế toán đầy đủ (Thông tư 88). Bắt buộc HĐĐT. Mở tài khoản ngân hàng riêng.2 |

| Nhóm 4 | Trên 50 tỷ đồng | Khấu trừ | Tính trên Lợi nhuận x 17-20% (Lũy tiến). | Chế độ kế toán doanh nghiệp siêu nhỏ/vừa. Kiểm toán (nếu cần). |

Bảng 1: Phân nhóm Hộ kinh doanh và Phương pháp tính thuế từ năm 2026 (đã cập nhật theo nghị định 141/2026/NĐ-CP ban hành ngày 29/4/2026 mới nhất)

Vấn đề phát sinh ở đây là, để được tính thuế trên lợi nhuận, bạn phải chứng minh được các chi phí đầu vào hợp lệ, hợp lý thông qua các chứng từ như hoá đơn, chứng từ nhập khẩu…

Nếu bạn nhập hàng tiểu ngạch, không có hóa đơn, cơ quan thuế sẽ xác định chi phí bằng không, và khi đó, bạn có thể sẽ phải chịu 15% thuế trên toàn bộ doanh thu. Đây là kịch bản có thể “thổi bay” toàn bộ lợi nhuận.

| >> Thử ngay công cụ tính thuế miễn phí cho HKD Tại đây. |

Bên cạnh đó, sự nguy hiểm của việc bị truy thu không nằm ở số tiền thuế gốc, mà nằm ở các khoản phạt đi kèm.

Hãy nhìn vào cấu trúc một quyết định xử phạt điển hình:

1. Truy thu thuế GTGT & TNCN: (Doanh thu x 1.5%) x Số năm vi phạm.

2. Tiền chậm nộp (0.03%/ngày): Đây là “lãi mẹ đẻ lãi con”. Một khoản nợ thuế từ năm 2019 đến nay đã phát sinh số tiền lãi lên tới ~50-60% số tiền gốc.

3. Phạt hành vi:

- Phạt 1-3 lần số thuế trốn (nếu bị xác định là trốn thuế).

- Phạt vi phạm hành chính về đăng ký kinh doanh.

Ví dụ: Một cá nhân kinh doanh có doanh thu 300 triệu/tháng (3.6 tỷ/năm) nhưng không đăng ký thuế. Khi bị truy thu:

- Thuế gốc: Phải nộp đủ 1.5% doanh thu của các năm cũ.

- Tiền chậm nộp: 0.03%/ngày. Ví dụ: Một khoản thuế 100 triệu bị chậm nộp 3 năm (1.000 ngày) => Tiền lãi = 100tr x 0.03% x 1.000 = 30 triệu đồng.

- Phạt hành vi trốn thuế: Phạt từ 1 đến 3 lần số thuế trốn.

- Hệ quả pháp lý: Nếu số tiền trốn thuế từ 100 triệu đồng trở lên, bạn có thể đối mặt với rủi ro hình sự.

Như vậy, bạn cần lưu ý về các rủi ro hình sự và biện pháp cưỡng chế thuế. Nếu số tiền trốn thuế từ 100 triệu đồng trở lên hoặc đã bị xử phạt hành chính mà còn tái phạm, cá nhân có thể bị truy cứu trách nhiệm hình sự về Tội trốn thuế (Điều 200 Bộ luật Hình sự). Thực tế đã có nhiều hồ sơ vi phạm nghiêm trọng từ cơ quan thuế được chuyển sang cơ quan công an để điều tra.

Ngoài ra, các biện pháp cưỡng chế thuế ngày càng mạnh tay:

- Trích tiền từ tài khoản ngân hàng, phong tỏa tài khoản.

- Khấu trừ một phần tiền lương hoặc thu nhập.

- Dừng làm thủ tục hải quan.

- Thông báo hóa đơn không còn giá trị sử dụng.

- Đặc biệt, quy định mới cho phép kê biên tài sản của chủ hộ kinh doanh và các thành viên trong hộ để đảm bảo thi hành nghĩa vụ thuế.

MISA eShop đã có tính năng kê khai thuế bằng giọng nói thông qua trợ lý số MISA AVA.

Thay vì ngồi mò từng ô trong tờ khai, người dùng chỉ cần nói chuyện với trợ lý ảo. MISA AVA sẽ tự xác định đúng mẫu tờ khai phù hợp, sau đó hỏi và thu thập thông tin qua từng câu trao đổi tự nhiên như đang nói chuyện với một người thật. Khi đã đủ dữ liệu, người dùng kiểm tra lại một lượt rồi nộp thẳng cho cơ quan thuế ngay trên ứng dụng, không cần chuyển sang bất kỳ nền tảng nào khác.

Với những chủ cửa hàng không quen với các thủ tục thuế phức tạp, đây là cách rút ngắn đáng kể thời gian và giảm rủi ro kê khai sai do không nắm rõ biểu mẫu.

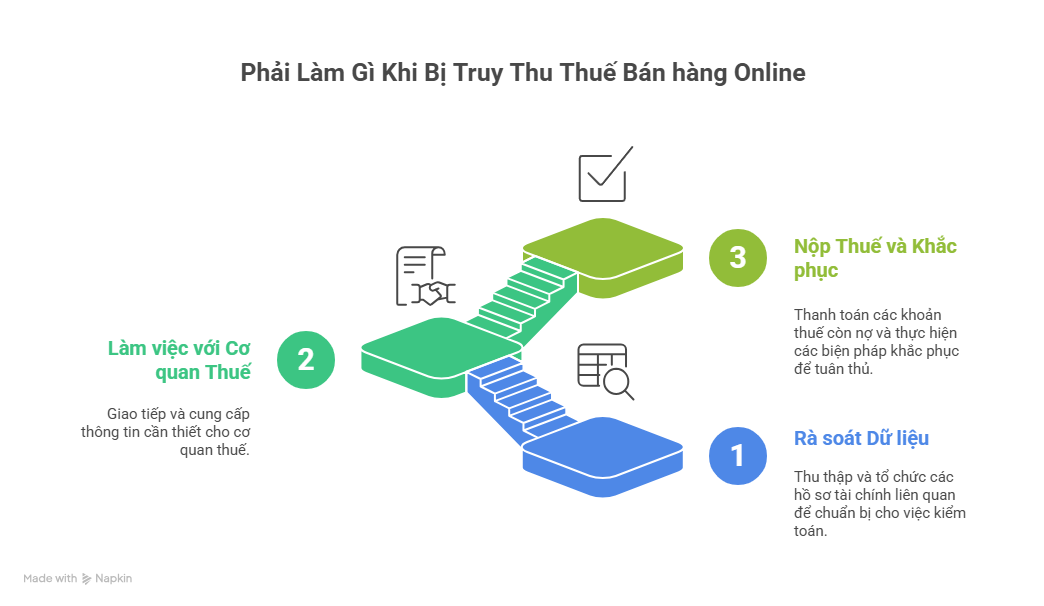

4. Phải làm gì khi bị truy thu thuế bán hàng online?

Sự hoảng loạn là tâm lý chung, nhưng nó không giải quyết được vấn đề. Nếu bạn nhận được giấy mời làm việc, hãy tuân thủ quy trình sau để giảm thiểu thiệt hại:

Quy trình xử lý khi bị cơ quan thuế “mời” làm việc:

Khi nhận được Giấy mời (Mẫu số 14) hoặc thông báo giải trình từ cơ quan thuế, người bán cần bình tĩnh thực hiện theo quy trình sau:

Bước 1: Rà soát và chuẩn bị dữ liệu nội bộ:

- Tải toàn bộ sao kê các tài khoản ngân hàng dùng cho kinh doanh.

- Xuất dữ liệu bán hàng từ các sàn TMĐT (Shopee, Lazada, TikTok Shop) và phần mềm bán hàng (như Misa eShop).

- Phân loại dòng tiền: Tách bạch rõ đâu là doanh thu bán hàng, đâu là các giao dịch dân sự cá nhân (nhận tiền từ người thân, cho vay mượn…). Chỉ có doanh thu bán hàng mới chịu thuế.

- Tổng hợp các chứng từ chứng minh chi phí: Phí sàn, phí vận chuyển, phí quảng cáo… để giải trình về dòng tiền thực nhận (Net cash flow) so với tổng doanh thu (GMV).

Bước 2: Làm việc trực tiếp và Giải trình:

- Đến đúng thời gian, địa điểm ghi trong giấy mời. Thái độ hợp tác là yếu tố quan trọng để được xem xét tình tiết giảm nhẹ.

- Cung cấp dữ liệu trung thực. Lưu ý rằng cơ quan thuế đã có trong tay dữ liệu từ Ngân hàng và Sàn, việc che giấu chỉ làm tình hình xấu đi.

- Tập trung giải trình các khoản không phải doanh thu (nếu có bằng chứng) để giảm bớt số thuế phải nộp.

Bước 3: Nộp thuế và Khắc phục:

- Thực hiện nộp đủ số thuế truy thu, tiền phạt và tiền chậm nộp vào Kho bạc Nhà nước.

- Tiến hành đăng ký hộ kinh doanh (nếu chưa có) và thực hiện kê khai thuế định kỳ ngay sau đó để tránh tái phạm.

Xem thêm: Bị truy thuế khi bán hàng trên Shopee phải làm sao?

5. Các chủ hộ cần chuẩn bị gì cho “kỷ nguyên minh bạch”?

Thương mại điện tử vẫn là mỏ vàng, nhưng thời kỳ “làm tự phát, trốn thuế” đã kết thúc. Để tồn tại và phát triển bền vững đến 2026, chủ hộ kinh doanh cần thay đổi tư duy quản trị ngay lập tức:

1. Hợp thức hóa nguồn hàng: Bắt đầu tìm kiếm các nhà cung cấp có thể xuất hóa đơn (VAT). Dù giá nhập có thể cao hơn, nhưng nó bảo vệ bạn khỏi mức thuế 15% trên doanh thu trong tương lai.

2. Tách bạch tài chính: Tuyệt đối không dùng tài khoản cá nhân sinh hoạt để nhận tiền hàng.

3. Số hóa quy trình kế toán: Việc ghi chép sổ sách tay hoặc Excel rời rạc sẽ không còn đáp ứng được yêu cầu giải trình của cơ quan thuế (đặc biệt là yêu cầu về chuẩn dữ liệu kế toán theo Thông tư 88 và Hóa đơn điện tử).

Vai trò của công nghệ trong quản lý thuế:

Để giải quyết bài toán “Bóc tách doanh thu thực” và “Lưu trữ chứng từ” kể trên, việc sử dụng các phần mềm quản lý bán hàng chuyên nghiệp trở nên cần thiết vì 3 lý do kỹ thuật:

- Tự động tách đơn hoàn/hủy: Phần mềm tự động đồng bộ trạng thái đơn từ Sàn và Đơn vị vận chuyển, giúp bạn có báo cáo chính xác doanh thu thực nhận để giải trình, tránh nộp thuế oan cho đơn hàng không thành công.

- Lưu vết chi phí: Hỗ trợ ghi nhận chi phí đầu vào hệ thống hóa để phục vụ việc tính lãi/lỗ thực tế.

- Sẵn sàng kết nối Hóa đơn điện tử: Đáp ứng quy định xuất hóa đơn từ máy tính tiền, giúp hộ kinh doanh tuân thủ pháp luật mà không cần am hiểu sâu về nghiệp vụ kế toán.

Câu chuyện truy thu thuế không phải là một “cơn bão” nhất thời mà là trật tự kinh tế mới. TMĐT vẫn là mảnh đất màu mỡ đầy tiềm năng. Những ai thích nghi nhanh với “luật chơi” mới, minh bạch hóa hoạt động kinh doanh, sẽ là những người trụ vững và vươn xa trong giai đoạn tới.

Đặc biệt năm 2026 tất cả các HKD sẽ chuyển khoán sang kê khai, do đó việc đâu tư vào công nghệ trong quản lý bán hàng kê khai thuế là điều gần như bắt buộc.

Thấu hiểu những băn khoăn, lúng túng khi chuyển đổi, MISA tặng miễn phí phần mềm khai thuế cho 2 triệu HKD, giúp bà con yên tâm và sẵn sàng chuyển đổi.

- Miễn phí trọn đời phần mềm tích hợp 6 trong 1: bán hàng – xuất hóa đơn – kê khai thuế – nộp tờ khai thuế – kế toán (HKD Doanh thu <= 1 tỷ đồng/năm).

- Miễn phí 03 tháng phần mềm tích hợp 6 trong 1: bán hàng – xuất hóa đơn – kê khai thuế – nộp tờ khai thuế – kế toán (HKD Doanh thu > 1 tỷ đồng/năm).

Tải ngay app MISA eShop để sử dụng và nhận phần mềm khai thuế miễn phí cho HKD:

Lưu ý: Các thông tin trong bài được tổng hợp dựa trên các văn bản pháp luật và thông tin thị trường cập nhật đến tháng 12/2025. Các quy định về thuế có thể thay đổi theo các văn bản hướng dẫn thi hành mới của Chính phủ và Bộ Tài chính. Bạn cần tham vấn ý kiến chuyên gia và cập nhật thông tin thường xuyên trên MISA eShop.