Trong thực tế kinh doanh, đặc biệt tại các cửa hàng bán lẻ, siêu thị hay hộ kinh doanh cá thể, việc khách mua hàng nhưng không lấy hóa đơn xảy ra rất thường xuyên. Tuy nhiên, theo quy định mới có hiệu lực từ ngày 1/6/2025, người bán vẫn bắt buộc phải xuất hóa đơn điện tử cho khách lẻ không lấy hóa đơn. Nếu không thực hiện đúng, doanh nghiệp có thể bị xử phạt và ảnh hưởng đến việc kê khai thuế sau này.

Vậy cụ thể, xuất hóa đơn cho khách lẻ không lấy hóa đơn thế nào cho đúng luật, đúng chuẩn dữ liệu thuế? Cùng MISA eShop tìm hiểu chi tiết trong bài viết dưới đây.

1. Vì sao phải xuất hóa đơn cho khách lẻ không lấy hóa đơn?

Từ ngày 01/6/2025, theo Nghị định 70/2025/NĐ-CP (sửa đổi Nghị định 123/2020/NĐ-CP), mọi giao dịch bán hàng hóa, cung cấp dịch vụ đều phải lập hóa đơn điện tử, không phân biệt người mua là tổ chức, cá nhân hay khách lẻ.

Ngay cả khi người mua không yêu cầu hay không lấy hóa đơn, người bán vẫn bắt buộc phải xuất hóa đơn và ghi đầy đủ thông tin theo quy định để gửi dữ liệu lên cơ quan thuế.

Hiểu một cách dễ hơn, dù người mua là khách lẻ và không yêu cầu hóa đơn, người bán vẫn phải lập hóa đơn điện tử và truyền dữ liệu đến cơ quan thuế theo quy định.

Quy định này ra đời nhằm hướng đến một hệ thống quản lý thuế minh bạch – đồng bộ – chính xác hơn, mang lại nhiều lợi ích thiết thực:

- Tăng tính minh bạch trong hoạt động bán hàng, giúp doanh nghiệp và hộ kinh doanh dễ dàng đối soát doanh thu, kê khai thuế chính xác;

- Ngăn ngừa gian lận thuế, giảm rủi ro bị xem là “bỏ sót doanh thu” hoặc “không kê khai đầy đủ”;

- Tạo nền tảng dữ liệu thống nhất toàn quốc, hỗ trợ cơ quan thuế quản lý hiệu quả và tự động hóa quá trình kiểm tra, đối chiếu.

2. Cách ghi thông tin trên hóa đơn khi khách lẻ không lấy hóa đơn

Kể từ ngày 01/6/2025, theo Nghị định 70/2025/NĐ-CP, thông tin người mua trên hóa đơn điện tử được quy định chặt chẽ hơn. Do đó, khi xuất hóa đơn cho khách lẻ không lấy hóa đơn, người bán cần đặc biệt lưu ý cách ghi nội dung để đảm bảo hợp lệ.

Theo khoản 7 Điều 1 Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung khoản 5 của Nghị định số 123/2020NĐ-CP ngày 19/10/2020 quy định về hoá đơn, chứng từ như sau:

2.1. Trường hợp người mua là tổ chức, doanh nghiệp

Nếu người mua là cơ sở kinh doanh có mã số thuế, thì trên hóa đơn phải ghi đúng – đủ – khớp thông tin đã đăng ký thuế, bao gồm:

- Tên đơn vị mua hàng;

- Địa chỉ đăng ký kinh doanh hoặc đăng ký thuế;

- Mã số thuế.

Trong trường hợp tên hoặc địa chỉ quá dài, được phép viết tắt một số danh từ thông dụng, chẳng hạn:

“Phường” → “P.”, “Quận” → “Q.”, “Thành phố” → “TP.”, “Trách nhiệm hữu hạn” → “TNHH”, “Cổ phần” → “CP”.

Tuy nhiên, người bán vẫn phải đảm bảo tính chính xác tuyệt đối, đủ các yếu tố nhận diện doanh nghiệp như số nhà, phường, quận, huyện, tỉnh, thành phố.

2.2. Trường hợp xuất hoá đơn cho khách lẻ không có mã số thuế

Với khách hàng cá nhân hoặc người tiêu dùng cuối cùng (thường là khách lẻ không lấy hóa đơn), trên hóa đơn không bắt buộc phải thể hiện mã số thuế của người mua. Một số trường hợp bán hàng hóa, cung cấp dịch vụ đặc thù cho người tiêu dùng cá nhân theo quy định tại khoản 14 Điều này thì trên hóa đơn không phải thể hiện tên, địa chỉ người mua.

Trong trường hợp bán hàng hoặc cung cấp dịch vụ cho khách hàng nước ngoài, thông tin người mua có thể được thay thế bằng số hộ chiếu, quốc tịch hoặc giấy tờ xuất nhập cảnh, tùy theo chứng từ thực tế.

2.3. Trường hợp xuất hóa đơn không cần đầy đủ thông tin

Nếu người mua không có mã số thuế, số định danh cá nhân, thì trên hóa đơn phải thể hiện mã số thuế hoặc số định danh cá nhân của người bán. Quy định này nhằm đảm bảo mỗi hóa đơn phát sinh đều có thông tin định danh hợp lệ, phục vụ quản lý thuế và đối soát dữ liệu doanh thu.

Tuy nhiên, theo khoản 14 Điều 10 Nghị định 123/2020/NĐ-CP (sửa đổi bởi Nghị định 70/2025/NĐ-CP) quy định thì trong một số trường hợp khách lẻ không lấy hóa đơn, người bán vẫn có thể xuất hóa đơn điện tử mà không nhất thiết phải có đầy đủ thông tin của người mua, cụ thể:

- Đối với hóa đơn điện tử bán hàng tại siêu thị, trung tâm thương mại mà người mua là cá nhân không kinh doanh thì trên hóa đơn không nhất thiết phải có tên, địa chỉ, mã số thuế người mua, chữ ký số của người mua.

- Đối với hóa đơn điện tử bán xăng dầu cho khách hàng là cá nhân không kinh doanh thì không nhất thiết phải có các chỉ tiêu: Tên, địa chỉ, mã số thuế của người mua, chữ ký số của người mua.

- Đối với hóa đơn điện tử là tem, vé, thẻ thì trên hóa đơn không nhất thiết phải có chữ ký số của người bán (trừ trường hợp tem, vé, thẻ là hóa đơn điện tử do cơ quan thuế cấp mã), tiêu thức người mua (tên, địa chỉ, mã số thuế), tiền thuế, thuế suất thuế giá trị gia tăng. Trường hợp tem, vé, thẻ điện tử có sẵn mệnh giá thì không nhất thiết phải có tiêu thức đơn vị tính, số lượng, đơn giá

- Đối với chứng từ điện tử dịch vụ vận tải hàng không xuất qua website và hệ thống thương mại điện tử được lập theo thông lệ quốc tế cho người mua là cá nhân không kinh doanh được xác định là hóa đơn điện tử thì trên hóa đơn không nhất thiết phải có ký hiệu hóa đơn, ký hiệu mẫu hóa đơn, số thứ tự hóa đơn, thuế suất thuế giá trị gia tăng, mã số thuế, địa chỉ người mua, chữ ký số của người bán.

- Đối với hóa đơn điện tử hoạt động kinh doanh casino, trò chơi điện tử có thưởng không nhất thiết phải có tên, địa chỉ, mã số thuế của người mua, chữ ký số của người mua.

Tìm hiểu thêm cách xuất hoá đơn trên MISA meInvoice: Cách xuất hóa đơn VAT cho cá nhân/ khách lẻ/ người nước ngoài CHI TIẾT

MISA eShop là phần mềm quản lý bán hàng tích hợp hóa đơn điện tử được phát triển dành riêng cho hộ kinh doanh và cửa hàng bán lẻ. Trên cùng một nền tảng, người dùng có thể bán hàng, quản lý tồn kho, theo dõi doanh thu và xuất hóa đơn điện tử dễ dàng chỉ với vài thao tác.

Đặc biệt, MISA eShop được tích hợp trực tiếp với MISA meInvoice, cho phép tự động lập, ký số và gửi hóa đơn điện tử lên cơ quan thuế ngay sau khi hoàn tất giao dịch. Nhờ đó, cửa hàng không chỉ tuân thủ đúng quy định tại Nghị định 70/2025/NĐ-CP, mà còn tiết kiệm thời gian, hạn chế sai sót và quản lý dữ liệu bán hàng – kế toán đồng bộ, minh bạch.

Dùng thử miễn phí MISA eShop ngay hôm nay để trải nghiệm giải pháp quản lý – bán hàng – xuất hóa đơn điện tử toàn diện, giúp hộ kinh doanh vận hành dễ dàng và tuân thủ đầy đủ quy định mới từ 01/6/2025.

3. Quy định và chế tài khi không xuất hóa đơn cho khách lẻ không lấy hóa đơn

Việc xuất hóa đơn cho khách lẻ không lấy hoá đơn phải được thực hiện theo đúng quy định tại Nghị định 70/2025/NĐ-CP của Chính phủ, văn bản sửa đổi, bổ sung một số điều của Nghị định 123/2020/NĐ-CP ngày 19/10/2020 về hóa đơn, chứng từ và Thông tư 32/2025/TT-BTC của Bộ Tài chính hướng dẫn thi hành. Theo đó, người bán có trách nhiệm lập hóa đơn điện tử cho mọi giao dịch bán hàng hóa, cung cấp dịch vụ, bao gồm cả trường hợp người mua là cá nhân không yêu cầu hóa đơn, đồng thời phải xác định đúng thời điểm lập hóa đơn, ghi đầy đủ các chỉ tiêu bắt buộc (tên, địa chỉ, mã số thuế hoặc số định danh nếu có), và truyền dữ liệu hóa đơn điện tử lên cơ quan thuế đúng thời hạn.

Việc tuân thủ đúng quy định giúp hóa đơn đảm bảo tính hợp lệ, hợp pháp và được chấp nhận khi kê khai, quyết toán thuế, đồng thời tránh các rủi ro bị xử phạt vi phạm hành chính trong lĩnh vực hóa đơn, chứng từ.

Theo Điều 24 Nghị định 125/2020/NĐ-CP quy định xử phạt hành vi vi phạm quy định về lập hóa đơn khi bán hàng hóa, dịch vụ như sau:

Điều 24. Xử phạt hành vi vi phạm quy định về lập hóa đơn khi bán hàng hóa, dịch vụ

…

2. Phạt tiền từ 500.000 đồng đến 1.500.000 đồng đối với một trong các hành vi sau đây:

a) Không lập hóa đơn tổng hợp theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ.

b) Không lập hóa đơn đối với các hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động, trừ hàng hóa luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất.

…

5. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho người mua theo quy định, trừ hành vi quy định tại điểm b khoản 2 Điều này.

6. Biện pháp khắc phục hậu quả: Buộc lập hóa đơn theo quy định đối với hành vi quy định tại điểm d khoản 4, khoản 5 Điều này khi người mua có yêu cầu.

Lưu ý: Mức phạt tiền quy định trên là mức phạt tiền áp dụng đối với tổ chức. Đối với người nộp thuế là hộ gia đình, hộ kinh doanh áp dụng mức phạt tiền như đối với cá nhân.

Đọc thêm: Mức xử phạt hành chính về thuế, hóa đơn đối với hộ kinh doanh mới nhất

4. Cách xuất hóa đơn điện tử cho khách lẻ không lấy hóa đơn theo quy định mới nhất 2025

Bước 1: Xác định giao dịch phát sinh & thời điểm lập hóa đơn

- Mỗi giao dịch bán hàng hóa hoặc cung cấp dịch vụ (tặng, khuyến mãi, đổi trả…) đều phải được lập hóa đơn điện tử, dù khách lẻ không lấy hóa đơn.

- Xác định thời điểm lập hóa đơn: Tuỳ loại giao dịch (bán hàng ngay, cung cấp dịch vụ theo kỳ, giao hàng theo hợp đồng…), hóa đơn phải lập ngay khi hoàn thành dịch vụ hoặc khi giao hàng; trong một số trường hợp đặc thù, thời điểm lập hóa đơn được hoãn đến cuối kỳ kê khai thuế.

Bước 2: Chuẩn bị dữ liệu & nội dung hóa đơn

- Nhập các thông tin bắt buộc: Tên hàng hóa, đơn vị tính, số lượng, đơn giá, thành tiền, thuế suất GTGT hoặc không chịu thuế.

- Thông tin người bán: Tên, địa chỉ, mã số thuế (MST), chữ ký số của người bán.

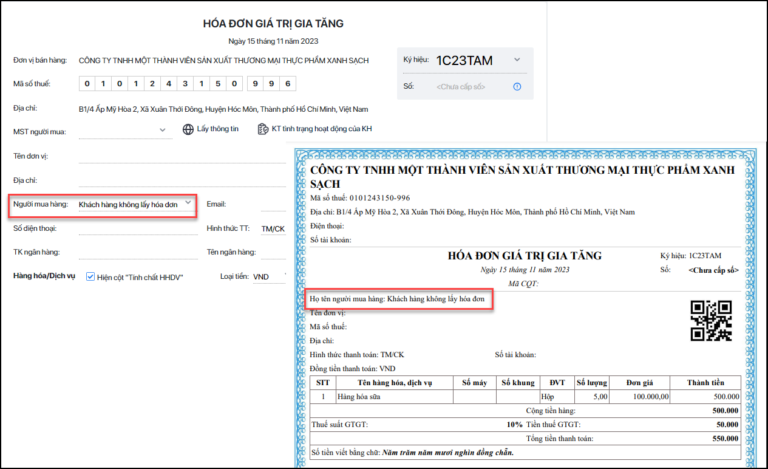

- Thông tin người mua:

+ Nếu người mua là doanh nghiệp có Mã số thuế: Phải ghi tên, địa chỉ, mã số thuế đúng theo đăng ký thuế.

+ Nếu người mua là cá nhân không cung cấp thông tin (khách lẻ không lấy hóa đơn): Có thể ghi “Khách lẻ” hoặc “Người mua không lấy hóa đơn”, và để trống mã số thuế, địa chỉ nếu thuộc trường hợp được miễn theo Khoản 14 Điều 10.

Ghi chú: Tốt nhất nên để dòng ghi chú rõ “khách không lấy hóa đơn” để tránh thắc mắc khi cơ quan thuế kiểm tra.

Bước 3: Ký số & phát hành hóa đơn điện tử

- Sau khi nhập đầy đủ dữ liệu, người bán ký số lên hóa đơn.

- Hóa đơn điện tử sẽ được phát hành dưới dạng file định dạng hợp chuẩn (XML hoặc PDF có định dạng dữ liệu chuẩn mà cơ quan thuế chấp nhận).

Bước 4: Truyền dữ liệu hóa đơn đến cơ quan thuế

- Hóa đơn điện tử phải được truyền đến hệ thống thuế qua giao thức và định dạng mà Tổng cục Thuế quy định.

- Dù khách không lấy, bạn vẫn phải đảm bảo hóa đơn được gửi dữ liệu cho cơ quan thuế để ghi nhận giao dịch.

Bước 5: Lưu trữ & cung cấp hóa đơn khi cần

- Hóa đơn điện tử cần được lưu giữ tối thiểu theo quy định (thường 10 năm) để phục vụ kiểm tra, đối chiếu.

- Nếu khách lẻ sau này yêu cầu hóa đơn, bạn có thể gửi hóa đơn dưới dạng PDF, mã tra cứu, hoặc gửi link để khách tự xem/ tải.

Bước 6: Xử lý sai sót nếu có

- Nếu hóa đơn đã phát hành có sai sót (tên, địa chỉ, đơn giá, thuế suất, hàng hóa…), người bán cần thực hiện thông báo hoặc lập hóa đơn điều chỉnh/thay thế theo quy định mới.

- Nếu sai cùng thông tin nhiều hóa đơn trong cùng tháng, có thể dùng một hóa đơn điều chỉnh/thay thế kèm bảng kê các hóa đơn sai theo mẫu quy định.

5. Hỗ trợ xuất hóa đơn điện tử cho khách lẻ nhanh chóng, đúng quy định cùng MISA eShop

Việc xuất hóa đơn điện tử cho khách lẻ tưởng chừng đơn giản nhưng lại đòi hỏi kế toán và chủ cửa hàng nắm vững quy trình về lập hóa đơn, ký số và truyền dữ liệu lên cơ quan thuế theo đúng quy định tại Nghị định 70/2025/NĐ-CP. Để giảm thiểu sai sót và tiết kiệm thời gian thao tác, nhiều hộ kinh doanh đã lựa chọn MISA eShop – phần mềm quản lý bán hàng tích hợp hóa đơn điện tử, chữ ký số được Tổng cục Thuế chứng nhận.

Khi bán hàng tại quầy hoặc online, hệ thống MISA eShop sẽ tự động lập và ký số hóa đơn điện tử, điền sẵn thông tin người mua hàng theo mẫu chuẩn, rồi gửi trực tiếp đến cơ quan thuế chỉ trong vài giây. Toàn bộ dữ liệu hóa đơn được đồng bộ với phần mềm kế toán và chữ ký số, giúp cửa hàng quản lý doanh thu, báo cáo thuế và lưu trữ chứng từ minh bạch, an toàn tuyệt đối.

Với MISA eShop, hộ kinh doanh và cửa hàng bán lẻ có thể xuất hóa đơn nhanh, ký số tự động, đúng quy định, sẵn sàng cho lộ trình chuyển đổi số và xóa bỏ thuế khoán 2026. Khám phá ngay MISA eShop để trải nghiệm giải pháp hóa đơn điện tử toàn diện cho hộ kinh doanh và cửa hàng bán lẻ.