Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng của Quốc hội, số 149/2025/QH15 được thông qua ngày 11/12/2025. Trong đó, chính thức quy định hộ kinh doanh doanh thu dưới 500 triệu/năm không thuộc diện phải nộp thuế GTGT.

1. Chính thức nâng ngưỡng doanh thu không chịu thuế GTGT lên 500 triệu đồng đối với hộ, cá nhân kinh doanh

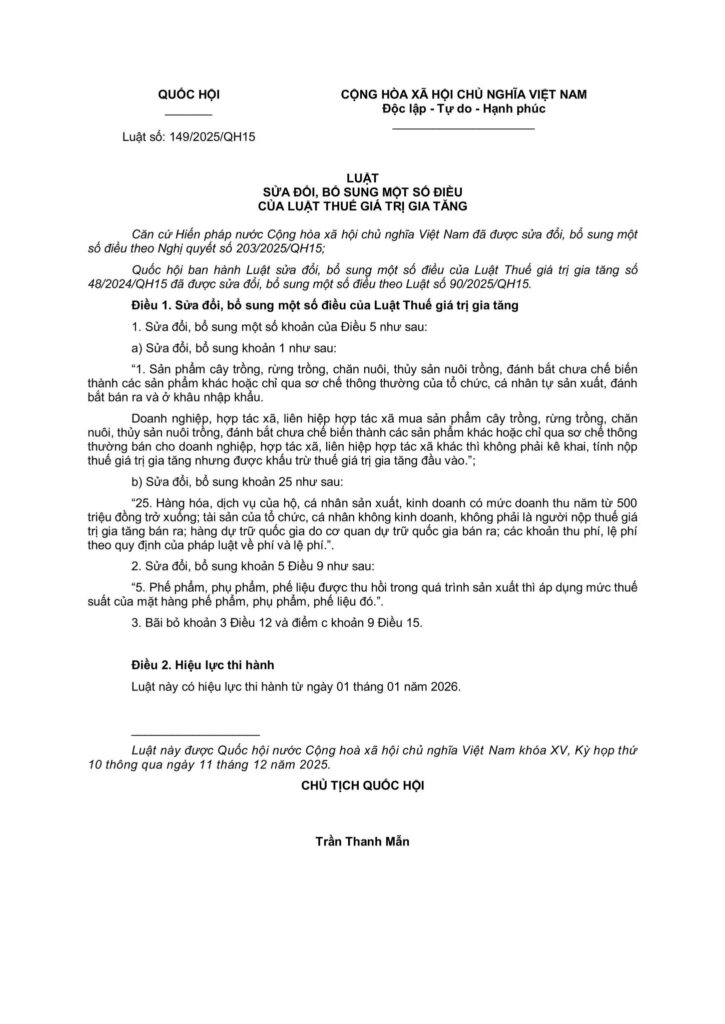

Ngày 11/12/2025, Quốc hội nước Cộng hoà xã hội chủ nghĩa Việt Nam khóa XV, Kỳ họp thứ 10 thông qua Luật sửa đổi bổ sung một số điều của Luật Thuế giá trị gia tăng 2025, Luật số 149/2025/QH15. Luật số có hiệu lực từ ngày 01/1/2026.

>> Tải ngay Luật số 149/2025/QH15 Luật sửa đổi bổ sung một số điều của Luật Thuế giá trị gia tăng 2025 tại đây

Đáng chú ý, tại điểm b khoản 1 Điều 1 Luật sửa đổi bổ sung một số điều của Luật Thuế giá trị gia tăng 2025 có sửa đổi, bổ sung khoản 25 Điều 5 Luật Thuế giá trị gia tăng 2024 quy định về Đối tượng không chịu thuế GTGT như sau:

Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống; tài sản của tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán ra; hàng dự trữ quốc gia do cơ quan dự trữ quốc gia bán ra; các khoản thu phí, lệ phí theo quy định của pháp luật về phí và lệ phí.

Quy định trước đây: Tại khoản 25 Điều 5 Luật Thuế giá trị gia tăng 2024 như sau: Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu hằng năm từ 200 triệu đồng trở xuống; tài sản của tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán ra; hàng dự trữ quốc gia do cơ quan dự trữ quốc gia bán ra; các khoản thu phí, lệ phí theo quy định của pháp luật về phí và lệ phí.

Như vậy, ngưỡng doanh thu không chịu thuế GTGT của hộ kinh doanh chính thức được nâng từ 200 triệu đồng/năm lên 500 triệu đồng/năm. Như vậy, kết hợp với luật thuế TNCN sửa đổi mới ra, từ 2026, hộ kinh doanh có doanh thu hàng năm dưới 500 triệu đồng sẽ được miễn thuế GTGT cũng như thuế TNCN.

Nhận ngay phần mềm miễn phí cho Hộ kinh doanh từ MISA: quản lý bán hàng, xuất hóa đơn và kê khai thuế trong cùng một ứng dụng, đáp ứng đầy đủ quy định và tăng hiệu quả vận hành tại đây

2. Một số điểm mới tại Luật số 149/2025/QH15 Luật sửa đổi, bổ sung một số điều của Luật Thuế GTGT

2.1. Bổ sung đối tượng không phải kê khai, tính nộp thuế GTGT nhưng vẫn được khấu trừ thuế GTGT đầu vào

Căn cứ điểm a khoản 1 Điều 1 Luật sửa đổi bổ sung một số điều của Luật Thuế giá trị gia tăng 2025 có sửa đổi, bổ sung khoản 1 Điều 5 Luật Thuế giá trị gia tăng 2024 quy định về Đối tượng không chịu thuế GTGT như sau:

– Sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã mua sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã khác thì không phải kê khai, tính nộp thuế giá trị gia tăng nhưng được khấu trừ thuế giá trị gia tăng đầu vào.

Quy định trước đây: Tại khoản 1 Điều 5 Luật Thuế giá trị gia tăng 2024 như sau:

Sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

2.2. Quy định lại thuế suất GTGT đối với phế phẩm, phụ phẩm, phế liệu thu hồi trong quá trình sản xuất

Căn cứ khoản 2 Điều 1 Luật sửa đổi bổ sung một số điều của Luật Thuế giá trị gia tăng 2025 có sửa đổi, bổ sung khoản 5 Điều 9 Luật Thuế giá trị gia tăng 2024 quy định về Thuế suất như sau:

– Phế phẩm, phụ phẩm, phế liệu được thu hồi trong quá trình sản xuất thì áp dụng mức thuế suất của mặt hàng phế phẩm, phụ phẩm, phế liệu đó.

Quy định trước đây: Tại khoản 5 Điều 9 Luật Thuế giá trị gia tăng 2024 quy định như sau:

Sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường được sử dụng làm thức ăn chăn nuôi, dược liệu thì áp dụng thuế suất giá trị gia tăng theo mức thuế suất quy định cho sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản.

Phế phẩm, phụ phẩm, phế liệu được thu hồi để tái chế, sử dụng lại khi bán ra áp dụng mức thuế suất theo thuế suất của mặt hàng phế phẩm, phụ phẩm, phế liệu bán ra.

3. Bãi bỏ một số quy định

Căn cứ khoản 3 Điều 1 Luật sửa đổi bổ sung một số điều của Luật Thuế giá trị gia tăng 2025 bãi bỏ khoản 3 Điều 12 và điểm c khoản 9 Điều 15 Luật Thuế giá trị gia tăng 2024 như sau:

– Bãi bỏ khoản 3 Điều 12 Luật Thuế giá trị gia tăng 2024 về phương pháp tính trực tiếp thuế GTGT của hộ, cá nhân sản xuất, kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ theo quy định của pháp luật thì nộp thuế giá trị gia tăng theo phương pháp khoán thuế quy định tại Luật Quản lý thuế 2019.

– Bãi bỏ điểm c khoản 9 Điều 15 Luật Thuế giá trị gia tăng 2024 về hoàn thuế GTGT về điều kiện của cơ sở kinh doanh thuộc trường hợp hoàn thuế tại Điều 15 Luật Thuế giá trị gia tăng 2024: Người bán đã kê khai, nộp thuế giá trị gia tăng theo quy định đối với hóa đơn đã xuất cho cơ sở kinh doanh đề nghị hoàn thuế.

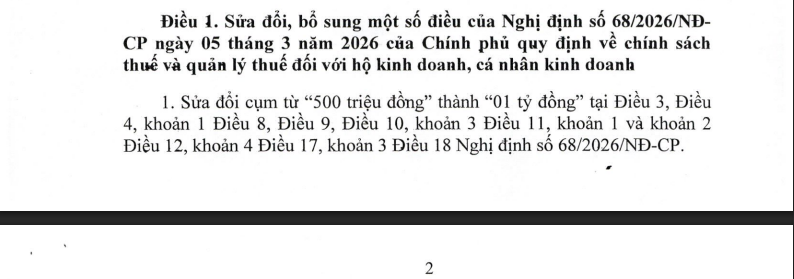

3. Nghị định 141/2026/NĐ-CP ngày 29/4/2026 tiếp tục nâng ngưỡng miễn thuế GTGT lên 1 tỷ đồng (update T4/2026)

Ngày 29/04/2026, Chính phủ ban hành Nghị định 141/2026/NĐ-CP, tiếp tục mở rộng chính sách hỗ trợ khu vực hộ kinh doanh theo hướng “dễ thở” hơn về nghĩa vụ thuế.

Theo nội dung công bố toàn văn, Nghị định 141/2026/NĐ-CP (29/04/2026) sửa cụm “500 triệu” thành “01 tỷ” tại nhiều điều của Nghị định 68/2026.

Như vậy Chính phủ đã nâng ngưỡng doanh thu chịu thuế lên 01 tỷ đồng/năm gắn với cơ chế áp dụng thuế và quản lý thuế, qua đó giảm áp lực tuân thủ cho nhóm kinh doanh nhỏ, tạo thêm dư địa để ổn định dòng tiền và tái đầu tư.

Cùng với đó, các hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở xuống chính thức được miễn thuế GTGT.

Tuy nhiên, ngưỡng 1 tỷ này không chỉ là một con số ‘nới ngưỡng’ mang tính hỗ trợ, mà còn là một mốc quản trị riêng đối với thuế GTGT thông qua khái niệm doanh thu tính thuế GTGT.

Khi doanh thu vượt 01 tỷ, hộ kinh doanh bước sang nhóm được quản lý theo hướng minh bạch hóa và số hóa chứng từ, với yêu cầu sử dụng hóa đơn điện tử có mã hoặc hóa đơn điện tử khởi tạo từ máy tính tiền. Nói cách khác, ngưỡng 1 tỷ vừa giúp khoanh vùng lại nhóm hộ kinh doanh nhỏ để giảm áp lực tuân thủ, vừa tạo ‘làn ranh kỹ thuật’ để cơ quan thuế áp dụng công cụ quản lý phù hợp khi quy mô doanh thu tăng lên, đặc biệt trong quản lý GTGT.

4. MISA MIỄN PHÍ TRỌN ĐỜI bộ phần mềm bán hàng – kê khai thuế cho Hộ kinh doanh doanh thu dưới 1 tỷ/năm

Thấu hiểu những khó khăn thực tế của bà con hộ kinh doanh, MISA đã triển khai chương trình “MIỄN PHÍ bộ phần mềm MISA giúp Hộ kinh doanh bán hàng, kê khai thuế ngay trên 1 phần mềm”:

- MIỄN PHÍ TRỌN ĐỜI bản mobile cho HKD doanh thu <= 1 tỷ/năm

- MIỄN PHÍ 3 THÁNG bản mobile cho HKD doanh thu > 1 tỷ/năm

- Tặng xử lý hóa đơn điện tử đầu vào

- Tặng hóa đơn điện tử máy tính tiền

- Tặng sổ sách kế toán theo nhóm doanh thu

Bên cạnh đó, MISA phối hợp cùng ngành Thuế đã và đang triển khai các chiến dịch “ngày đêm đồng hành cùng hộ kinh doanh”, đồng loạt ra quân tại các tỉnh thành trên toàn quốc, “đi từng ngõ, gõ từng hộ” trao tận tay phần mềm miễn phí đến từng hộ kinh doanh, đảm bảo 100% bà con được tiếp cận, hướng dẫn tận nơi tới khi chủ hộ dùng thành thạo phần mềm đúng quy định mà không phát sinh bất kỳ chi phí ẩn nào.

Bà con HKD cũng có thể tải miễn phí về điện thoại ngay phần mềm khai thuế miễn phí từ MISA để không còn lúng túng, sợ sai và an tâm kinh doanh trong giai đoạn cao điểm cuối năm.