Theo Nghị quyết 198/2025/QH15, kể từ 01/01/2026, tất cả các hộ kinh doanh phải nộp thuế theo hình thức tự kê khai, tự tính, tự nộp thuế dựa trên doanh thu thực tế, nhằm minh bạch hóa hoạt động kinh doanh và giảm thất thu ngân sách. Vậy các loại thuế hộ kinh doanh phải nộp 2026 bao gồm những gì?

1. Các loại thuế hộ kinh doanh phải nộp 2026

Theo Điều 17 và Điều 18 Luật Thuế GTGT 2024, từ năm 2026, hộ kinh doanh chỉ phải nộp thuế khi có doanh thu từ 200 triệu đồng/năm trở lên, thay vì ngưỡng 100 triệu đồng như hiện nay.

Tuy nhiên, theo Luật Thuế thu nhập cá nhân (sửa đổi) mới nhất vừa được Quốc hội thông qua tại Kỳ họp thứ 10, Quốc hội khoá XV, sáng 10/12/2025. Theo đó, chính thức nâng ngưỡng miễn thuế lên 500 triệu đồng/năm thay vì 200 triệu đồng như các thông tin đã ban hành trước đó.

Đồng thời, từ 01/01/2026, thuế môn bài chính thức bị xóa bỏ, do đó, HKD không cần phải nộp loại thuế này.

Như vậy, từ năm 2026, hộ kinh doanh sẽ phải nộp 02 loại thuế sau đây:

1.1. Thuế Giá trị gia tăng (GTGT)

Thuế Giá trị gia tăng (GTGT) là loại thuế gián thu, được tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. Cách xác định số thuế GTGT phải nộp sẽ phụ thuộc vào ngưỡng doanh thu của hộ kinh doanh.

- Doanh thu dưới 500 triệu: Miễn thuế GTGT

- Doanh thu trên 500 triệu đến dưới 03 tỷ đồng/năm: Nộp thuế theo phương pháp trực tiếp tính theo tỷ lệ phần trăm (%) trên doanh thu.

- Doanh thu từ 03 tỷ đồng/năm trở lên: Nộp thuế theo phương pháp trực tiếp tính theo tỷ lệ phần trăm (%) trên doanh thu.

1.2. Thuế Thu nhập cá nhân (TNCN)

Thuế Thu nhập cá nhân (TNCN) là loại thuế trực thu, được tính trên thu nhập chịu thuế của hộ kinh doanh từ hoạt động kinh doanh. Tương tự thuế GTGT, các khoản thuế của hộ kinh doanh đối với TNCN cũng được phân chia theo từng ngưỡng doanh thu cụ thể.

- Doanh thu dưới 1 tỷ: Miễn Thuế TNCN (Theo luật thuế TNCN sửa đổi ngày 10/12/2025)

- Doanh thu trên 1 tỷ đến dưới 03 tỷ đồng/năm: Nộp thuế trực tiếp theo tỷ lệ % trên doanh thu hoặc nộp theo % lợi nhuận.

- Doanh thu từ 03 tỷ đồng/năm trở lên: Nộp thuế theo tỷ lệ % trên lợi nhuận (Doanh thu trừ đi chi phí hợp lý).

Hạn 01/01/2026 đang đến rất gần, để bà con HKD làm quen quy trình kê khai, tránh lúng túng, sợ sai khi chuyển từ thuế khoán sang tự kê khai, tự nộp, MISA triển khai chương trình:

✅ MIỄN PHÍ TRỌN ĐỜI phần mềm Bán hàng & Khai thuế MISA eShop bản mobile cho các HKD thuộc diện được miễn thuế (doanh thu dưới 1 tỷ đồng/năm)

✅ MIỄN PHÍ 3 tháng phần mềm Bán hàng & Khai thuế MISA eShop bản mobile cho các HKD doanh thu trên 1 tỷ đồng/năm.

Bà con đăng ký nhận ngay phần mềm dưới đây.

2. Cách tính thuế hộ kinh doanh 2026

Để xác định chính xác các loại thuế phải nộp của hộ kinh doanh, bà con cần áp dụng đúng công thức cho từng ngưỡng doanh thu.

Theo Luật Thuế thu nhập cá nhân (sửa đổi) vừa được thông qua đã bổ sung phương pháp tính thuế trên thu nhập đối với hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng.

Theo đó, áp dụng thuế suất 15% tương tự như thuế suất thuế thu nhập doanh nghiệp đối với doanh nghiệp có doanh thu dưới 3 tỷ đồng/năm. Đồng thời, quy định các cá nhân này được lựa chọn phương pháp tính thuế theo tỉ lệ trên doanh thu hoặc theo thu nhập.

Xem chi tiết cách tính thuế hộ kinh doanh 2026 theo các nhóm doanh thu trong bảng dưới đây:

| Tiêu chí | Nhóm 1

(DT <= 1 tỷ/năm) |

Nhóm 2

(1 tỷ < DT <= 3 tỷ/năm) |

Nhóm 3

(3 tỷ < DT <= 50 tỷ/năm) |

Nhóm 4

(DT > 50 tỷ/năm) |

| Doanh thu | Từ 1 tỷ đồng trở xuống | Trên ngưỡng chịu thuế 1 tỷ đồng đến 03 tỷ | Trên 03 tỷ đến 50 tỷ | Trên 50 tỷ |

| Thuế GTGT | Không chịu thuế | Phương pháp tính trực tiếp theo doanh thu

Doanh thu tính thuế × tỷ lệ thuế GTGT theo ngành nghề |

Phương pháp tính trực tiếp theo doanh thu

Doanh thu tính thuế × tỷ lệ thuế GTGT theo ngành nghề |

Phương pháp tính trực tiếp theo doanh thu

Doanh thu tính thuế × tỷ lệ thuế GTGT theo ngành nghề |

| Thuế TNCN | Miễn thuế | Cách 1: (Doanh thu – ngưỡng chịu thuế) × tỷ lệ tính thuế TNCN

Cách 2: (Doanh thu – chi phí) × thuế suất 15% |

(Doanh thu – chi phí) × Thuế suất 17% | (Doanh thu – chi phí) × Thuế suất 20% |

| Kê khai – nộp thuế | – Khai doanh thu 1 lần trước 31/1 năm tiếp theo

– Riêng năm HĐ 2026: 02 lần/năm (31/7/2026 và 31/1/2027) – Trường hợp phát sinh DT thực tế > 1 tỷ: khai, nộp thuế kể từ quý phát sinh DT>1 tỷ đồng. |

– GTGT & TNCN: theo quý

– Trường hợp nộp thuế TNCN trên thu nhập tính thuế: khai tạm nộp thuế TNCN theo quý trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 lịch tiếp theo) |

– GTGT: theo quý

– TNCN: khai tạm nộp theo quý trên cùng hồ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 năm tiếp theo) |

– GTGT: theo tháng

– TNCN: khai tạm nộp theo tháng trên cùng hỗ sơ khai thuế GTGT và khai quyết toán thuế TNCN theo năm (chậm nhất là ngày 31/3 năm tiếp theo) |

| Hóa đơn điện tử | Khuyến khích dùng hóa đơn điện tử có mã | Bắt buộc nếu >1 tỷ

Khuyến khích nếu <1 tỷ |

Bắt buộc | Bắt buộc |

| Chế độ kế toán | Ghi chép Sổ theo mẫu | Bắt buộc | Cách 1: Kế toán HKD

Cách 2: DN nhỏ/siêu nhỏ |

Cách 1: Kế toán HKD

Cách 2: DN nhỏ/siêu nhỏ |

Bảng 1: Bảng tổng hợp quy định cách tính thuế và kê khai theo mức doanh thu hộ kinh doan.

- Bảng tóm tắt tỷ lệ % tính thuế GTGT, TNCN theo ngành nghề:

| Danh mục ngành nghề | Tỷ lệ % tính thuế GTGT | Tỷ lệ % tính thuế TNCN |

| Phân phối, cung cấp hàng hóa | 1% | 0,5% |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu | 5% | 2% |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu | 3% | 1,5% |

| Hoạt động cho thuê tài sản, đại lý bảo hiểm, đại lý xổ số, đại lý bán hàng đa cấp | 5% | |

| Hoạt động kinh doanh khác | 2% | 1% |

Bảng 2: Bảng tóm tắt tỷ lệ % tính thuế GTGT, TNCN theo ngành nghề

Xem thêm: Bộ Tài chính đề xuất hộ kinh doanh nộp thuế trên lợi nhuận

3. Hướng dẫn kê khai thuế hộ kinh doanh mới nhất

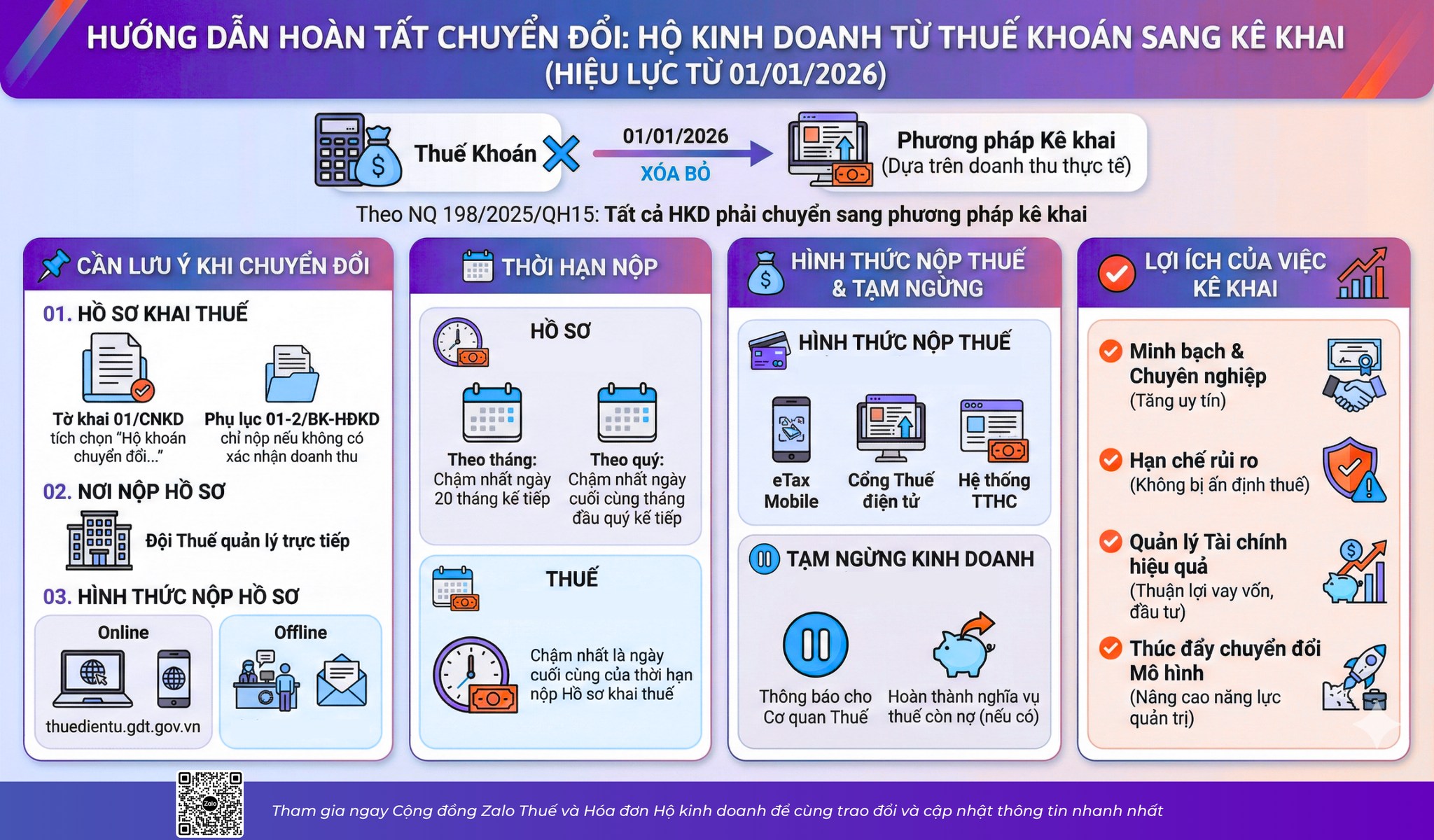

Với việc chuyển sang phương pháp kê khai, các hộ kinh doanh cần nắm rõ quy trình để thực hiện đúng và đủ nghĩa vụ theo quy định tại Điều 11 Thông tư số 40/2021/TT-BTC:

(1) Về hồ sơ khai thuế:

- Tờ khai thuế theo mẫu số 01/CNKD theo Thông tư 40/2021/TT-BTC;

- Phụ lục Bảng kê hoạt động kinh doanh mẫu số 01-2/BK-HĐKD theo Thông tư 40/2021/TT-BTC (nếu có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không phải nộp Phụ lục này).

(2) Về hình thức nộp hồ sơ khai thuế:

- Cổng Thuế điện tử theo địa chỉ https://thuedientu.gdt.gov.vn phân hệ “CÁ NHÂN”

- Cổng thông tin giải quyết thủ tục hành chính: https://dichvucong.gdt.gov.vn

- Cổng dịch vụ công quốc gia theo địa chỉ https://dichvucong.gov.vn

- Cổng thương mại điện tử tại đường dẫn sau: https://thuongmaidientu.gdt.gov.vn/etaxnnt/Request)

- Ứng dụng Etax Mobile

- Trường hợp không nộp được điện tử: nộp trực tiếp tại bộ phận một cửa hoặc qua hệ thống bưu chính.

(3) Về nơi nộp hồ sơ khai thuế:

Thuế cơ sở quản lý trực tiếp nơi hộ kinh doanh, cá nhân kinh doanh hoạt động sản xuất, kinh doanh.

(4) Về thời hạn nộp hồ sơ khai thuế:

Căn cứ Khoản 1, Điều 44, Luật Quản lý thuế 2019, thời hạn nộp hồ sơ khai thuế được xác định theo kỳ tính thuế:

- Trường hợp kê khai theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

- Trường hợp kê khai theo quý: Chậm nhất là ngày cuối cùng của tháng đầu quý tiếp theo liền kề quý phát sinh nghĩa vụ thuế.

(5) Về thời hạn nộp thuế:

- Chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế

- Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

(6) Về hình thức nộp thuế:

- Ứng dụng eTax Mobile.

- Cổng Thuế điện tử theo địa chỉ: https://thuedientu.gdt.gov.vn phân hệ “CÁ NHÂN”

- Cổng dịch vụ công quốc gia theo địa chỉ: https://dichvucong.gov.vn

- Cổng thông tin giải quyết thủ tục hành chính: https://dichvucong.gdt.gov.vn

(7) Nghĩa vụ khai thuế trong trường hợp tạm ngừng hoạt động, kinh doanh:

- Thông báo cho cơ quan thuế theo quy định tại Điều 103 Nghị định số 168/2025/NĐ-CP ngày 30/6/2025 của chính phủ, điều 4 Nghị định số 126/2020/NĐ-CP, Điều 12 Thông tư số 86/2024/TT-BTC.

- Không phải nộp hồ sơ khai thuế nếu tạm ngừng trọn tháng (đối với khai theo tháng) hoặc trọn quý (đối với khai theo quý).

Lưu ý: Về phương pháp tính thuế, hồ sơ khai thuế sẽ có thay đổi và quy định tại Luật Quản lý thuế (sửa đổi) và Nghị định quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh sau khi được ban hành và có hiệu lực.

Trong những ngày cao điểm kê khai quý I cận kề, MISA triển khai chiến dịch “D90 -MISA đồng hành hỗ trợ hộ kinh doanh khai thuế quý 1 thành công”

Theo đó, Chương trình cam kết:

– Đồng hành: Uy tín, tin cậy, tiện ích, tận tình của MISA; đội ngũ hỗ trợ cầm tay chỉ việc, chương trình miễn phí cho HKD, đội ngũ hỗ trợ đông đảo (NVKD + chuyên gia đối tác).

– MISA: 32 năm kinh nghiệm, giải pháp chuẩn theo yêu cầu của Thuế, chương trình tập huấn cùng CQT hướng dẫn kê khai chuẩn.

Bà con tiêu thương, HKD đăng ký ngay để nhận phần mềm khai thuế miễn phí đúng chuẩn theo Nghị định 70/2025/NĐ-CP.

ĐĂNG KÝ NHẬN NGAY PHẦN MỀM MIỄN PHÍ

4. Câu hỏi thường gặp về thuế hộ kinh doanh

Hộ kinh doanh còn phải nộp lệ phí môn bài từ năm 2026 không?

Không. Theo quy định mới, từ ngày 01/01/2026, lệ phí môn bài sẽ được bãi bỏ.

Kinh doanh nhiều ngành nghề thì tính các loại thuế hộ kinh doanh phải nộp như thế nào?

HKD cần tách riêng doanh thu của từng ngành nghề và áp dụng tỷ lệ thuế tương ứng cho mỗi ngành. Nếu không xác định được doanh thu riêng, cơ quan thuế có thể ấn định doanh thu để tính thuế.

Hộ kinh doanh có doanh thu dưới 3 tỷ/năm có được trừ chi phí khi tính thuế TNCN không?

Không. Với phương pháp tính thuế theo tỷ lệ trên doanh thu, bạn không được trừ các chi phí đầu vào khi xác định số thuế TNCN phải nộp.

Hóa đơn, chứng từ có vai trò gì theo quy định mới?

Hóa đơn, chứng từ đóng vai trò cực kỳ quan trọng. Đối với nhóm doanh thu trên 3 tỷ, đây là cơ sở để khấu trừ thuế GTGT và xác định chi phí hợp lý khi tính thuế TNCN. Với nhóm dưới 3 tỷ, hóa đơn là bằng chứng để xác định doanh thu thực tế, tránh rủi ro bị ấn định thuế.

Xem thêm: Có nên chuyển từ hộ kinh doanh lên doanh nghiệp? So sánh thuế doanh nghiệp và thuế hộ kinh doanh?

Việc nắm vững các loại thuế hộ kinh doanh phải nộp theo quy định mới là yếu tố then chốt để đảm bảo hoạt động kinh doanh ổn định và phát triển bền vững. Hy vọng bài viết đã cung cấp những thông tin rõ ràng và hữu ích để bạn chuẩn bị cho sự thay đổi vào năm 2026.

Đặc biệt, bà con HKD đừng quên đăng ký ngay để nhận ngay phần mềm MISA eShop miễn phí giúp việc khai thuế trở nên dễ dàng hơn.